A nyugdíjpénztári megtakarítások lakáscélú felhasználása főleg a felújításokra megy majd el, a megkapott állampapírhozamokból viszont sokat vásárolhatnak lakást befektetési céllal az MNB szerint.

A kormányzati intézkedések és a hazai államadósság finanszírozási sajátosságai miatt 2025-ben hatalmas új pénzek jelenhetnek meg a hazai lakáspiacon - írja a Magyar Nemzeti Bank (MNB) most megjelent Pénzügyi stabilitási jelentésében. A lakossági állampapíroknál jelentős lejáratok és kamatfizetések lesznek, a kormány javaslata szerint pedig az önkéntes nyugdíjpénztári megtakarításokat 2025-ben adómentesen fel lehet majd használni lakáscélra is. Mindezek alapján a lakáspiaci kereslet 2025-ben átmenetileg jelentősen emelkedhet.

Azt mondják, megtartják, viszont sokkoló lesz az új hozam

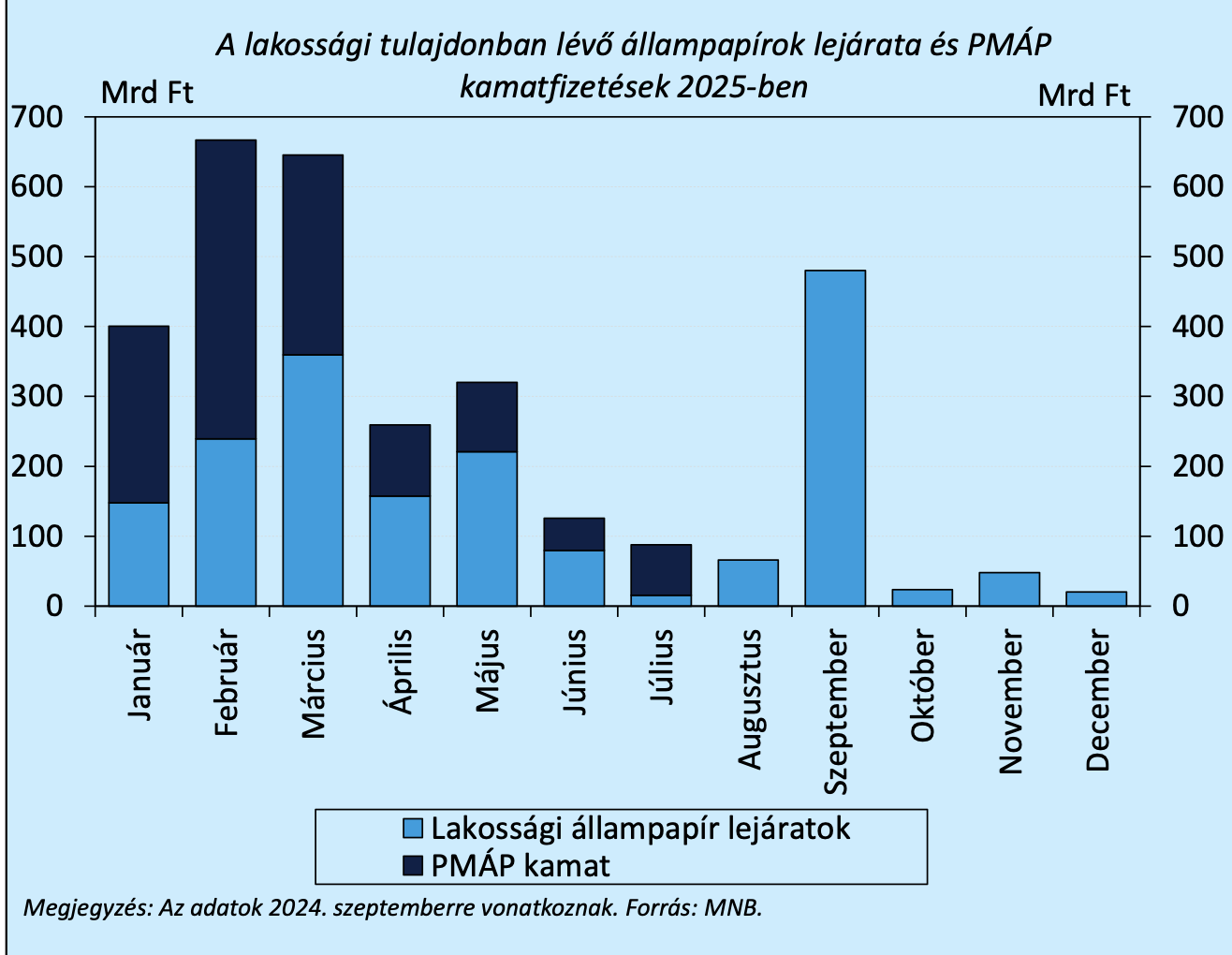

2025-ben mintegy 1300 milliárd forint hozamot fizet az állam az inflációkövető Prémium Magyar Állampapírok (PMÁP) után a lakosságnak, ezen felül csaknem 1800 milliárd forintnyi lakossági kézben lévő állampapír fog lejárni. A PMÁP-sorozatok utáni kamatfizetések 2025 első három hónapját fogják leginkább érinteni, amikor mintegy 970 milliárd forint jut a háztartásokhoz ilyen formában.

A lejáratok hatvan százaléka is az év első öt hónapjára esik, 27 százaléka pedig szeptemberre, ezzel a pénzzel pedig a megtakarítók valamit kezdeni akarnak majd. Kérdés emellett, mi lesz a lakossági kézben lévő mintegy 7 ezer milliárd forintnyi PMÁP-pal, miután a jelenlegi 18,4 százalékos kamat a jegybank számításai szerint mindössze 4,7 százalék körüli szintre esik vissza a kamatfordulók után. Ez alapján nemcsak a PMÁP-ok után kapott kamatra kereshet majd új befektetési lehetőséget, hanem sokan a PMÁP helyett is, eladva azt minimális veszteséggel.

Az MNB szeptemberi felmérése szerint a lakosság 74 százaléka nem tervezi eladni a lejárat előtt az állampapírját, további 19 százalék is csak egy részét értékesítené. A válaszadók fele a kamatokat ismét állampapírba fektetné majd be, és csak 19 százalék nyilatkozta, hogy nagyobb összegű beruházáshoz, például ingatlanvásárláshoz, építkezéshez vagy felújításhoz használja majd fel a pénzt. Ennek ellenére az MNB úgy látja, ha a felszabaduló összegek egy részét a lakáspiacon fektetik be újra, az a kereslet érdemi emelkedését eredményezheti, növelve a lakásárakat és rontva ezzel a lakásvásárlás elérhetőségét.

Kevesen vehetnek lakást nyugdíjpénzből

A kormányzati azzal számol, hogy ha jövőre az önkéntes nyugdíjpénztári megtakarításokat lakáscélra is fordíthatja a lakosság, mintegy 300 milliárd forint kerül majd erre a piacra. A megtakarítások adómentesen felhasználhatóak lesznek tisztán önerőből, vagyis hitel felvétele nélkül történő ingatlanvásárlásra, lakáscélú hitelek önrészeként, lakáscélú és szabad felhasználású jelzáloghitelek törlesztésére, valamint lakásfelújításra. A pénztártag saját maga, házastársa vagy gyermeke lakáscéljaira is fordíthatja a számlaegyenlegét.

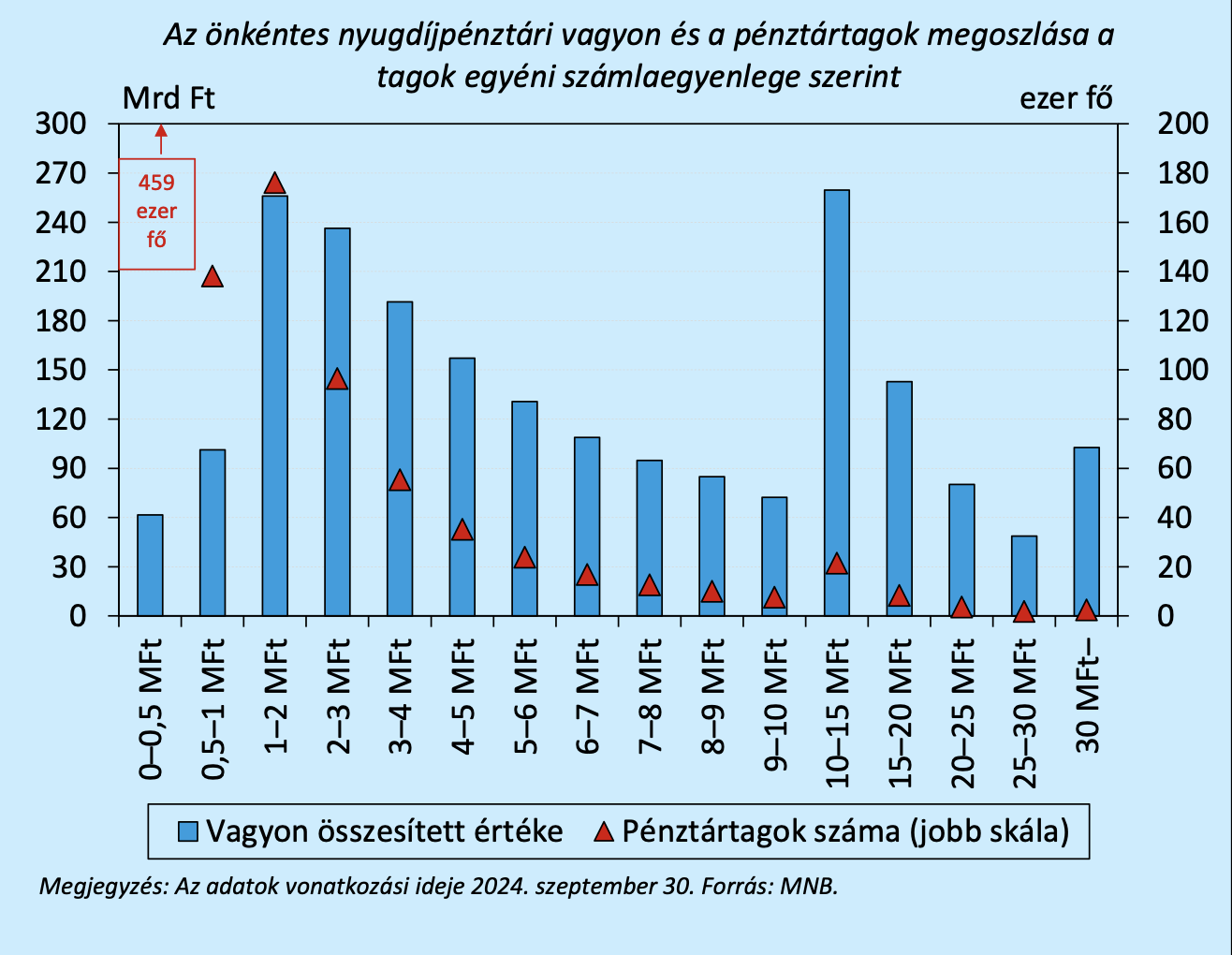

Lakást kevesen tudnak majd vásárolni az önkéntes nyugdíjpénztári megtakarításukból, a nem egészen 1,1 milliós tagság átlagos egyenlege ugyanis csak 2 millió forinthoz közelített 2024. szeptember végén. A pénztári vagyon eloszlása azonban egyenlőtlen: 459 ezer tag félmillió forintnál alacsonyabb, további 314 ezer tag 0,5–2 millió forintos pénztári megtakarítással rendelkezett. Ez alapján a tagok közel háromnegyede esetében nem várható, hogy plusz lakáspiaci keresletet generálnának, esetükben legfeljebb hiteltörlesztés vagy kisebb felújítás valószínűsíthető. Továbbá az a korosztály, amelyiknek leginkább megvan a saját lakás vásárlásának igénye, várhatóan csak kis számban tud majd nyugdíjcélú megtakarításából elegendő önerőt biztosítani ehhez: a 41 évnél fiatalabb pénztártagok száma 216 ezer fő volt 2023 végén, és átlagosan csupán mintegy 800 ezer forintos pénztári megtakarítással rendelkeztek.

A pénztártagok egy szűk, 38 ezer fős rétegének pénztári egyenlege ugyanakkor a 10 millió forintot is meghaladja, ők birtokolják a pénztári vagyon közel egyharmadát, 634 milliárd forintot. Az ő esetükben a megtakarítás már könnyedén önerőként szolgálhat lakásvásárláshoz, vagy fedezheti egy teljeskörű lakásfelújítás költségeit. A nagyobb vagyonú, jellemzően idősebb pénztártagok esetében az is elképzelhető, hogy gyermekük lakáscéljait támogatják az önerő biztosításával, melyet a kormányjavaslat megenged.