Vége van a nyárnak, de még nem járnak hűvös szelek. A szeptemberi vénasszonyok nyara ideális időszak arra, hogy rápihenj az év végi hajrára, ráadásul ilyenkor már a főszezonban drágán elérhető utazások is jóval olcsóbbak. A nyaralás azonban még így is megterhelő lehet a családi kasszának, így felmerül a kérdés: mennyiért és legfőképpen miből utazzunk? Partnerünk, a személyi-kölcsön.hu utánajárt hogyan élvezheted az utószezont anélkül, hogy fenyegetne a túlzott eladósodás veszélye.

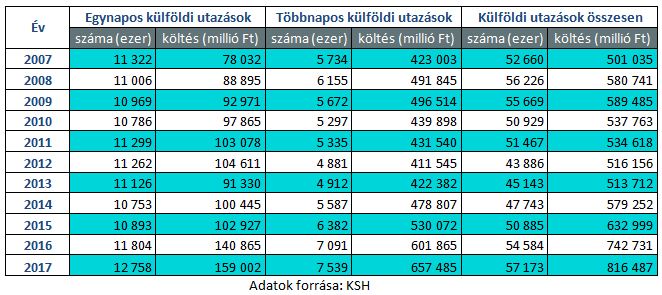

Sokan csúsztatják át a főszezonról az éves nyaralást szeptemberre, a tervezett úti cél pedig általában az aktuális anyagi helyzettől függ. A KSH adataiból kiderül, hogy az elmúlt évtizedben nőtt azoknak a száma, akik külföldre terveznek kirándulást, átlagosan pedig több mint másfélszer annyit költünk külföldi utazásainkra, mint 10 évvel ezelőtt.

Belföldi úti célt kevesebben választunk, a KSH adatai szerint az elmúlt egy évtizedben a kétharmadára csökkent az itthon vakációzók száma. Ezzel párhuzamosan viszont a belföldi nyaralásra fordított összeg megnőtt, 2017-ben például átlagosan 5500 forintot költöttünk naponta, amikor Magyarországon üdültünk.

A pihenésre szánt összeget ideális esetben az erre a célra megtakarított összegből finanszírozzuk, de ez nem mindig sikerül. Az Eurostat 2015-ös adataiból az derül ki, hogy a magyar családok többségének egy nagyobb váratlan kiadás, például egy költséges egészségügyi probléma vagy egy nagyobb háztartási gép szükséges cseréje is gondot jelentene, így a nyaralás gyakorlatilag luxusnak minősül. Utánajártunk, hogy milyen lehetőségeid vannak, hogy ne az anyagiak miatt maradjon ki idén a pihenés.

Hitelt vennél fel a nyaraláshoz? Mutatjuk a lehetőségeket

Ha úgy döntesz, hogy a nyaralást hitelből szeretnéd finanszírozni, a személyi kölcsön az egyik legjobb lehetőség, hiszen az igénylés folyamata gyors és egyszerű a többi hitellel összehasonlítva. Több bankban akár online is igényelhető, így néhány perc alatt végrehajtható a procedúra, és ha mindent rendben talál a bank, a folyósítás akár már 2 napon belül megtörténhet.

A személyi kölcsönnél a fedezetet a jövedelmed jelenti, így az igénylésnél elég a rendszeres jövedelemről szóló munkáltatói igazolást bemutatnod, a meglévő önerő és ingatlanfedezet nem feltétel. A szabad felhasználású kölcsönöket bármire felhasználhatod anélkül, hogy a bank felé igazolnod kellene, hogy pontosan mire költöd el a pénzt. Emiatt drágábbak is, vagyis magasabb a teljes hitelmutató, mint a kötött felhasználású kölcsönöknél, hiszen a bankoknak nagyobb kockázatot jelent ebben a formában hitelt folyósítani, mivel nem tudják pontosan, hogy az ügyfél mire költi el a felvett kölcsönt. Mivel az igénylés folyamata rövid, mindössze néhány napot vesz igénybe, akár egy spontán utószezoni nyaralás finanszírozására is megoldást jelenthet.

Használd a Személyi Kölcsön Kalkulátort és válaszd ki a számodra legmegfelelőbb ajánlatot! A kalkulátor megmutatja, hogy mekkora különbségek vannak a hitelek teljes visszafizetendő díjai között. Érdemes szétnézni, mert a legkedvezőbb ajánlat kiválasztásával akár több tízezer forintot is megspórolhatsz.

A személyi kölcsön igényléséhez alkalmazottként a következőkre lehet szükséged:

- érvényes magyarországi személyi igazolvány vagy útlevél vagy jogosítvány

- lakcímkártya magyarországi állandó lakcímmel

- legfeljebb 30 napos munkáltatói jövedelemigazolás

- utolsó 3 havi bankszámlakivonat, amin látszik, hogy rendszeres jövedelemhez jutsz.

- előző havi közüzemi számlák és telefonszámla befizetési igazolással, saját névre és lakcímre

Ha már korábban is a kiválasztott bank ügyfele voltál, elég lehet a kivonat, ha nem, akkor valószínűleg több igazolásra lesz szükséged, de ez mindig az adott banktól függ.

Ha vállalkozó vagy, további iratokra lehet szükséged:

- vállalkozói igazolvány

- NAV által kiadott legutóbb teljes lezárt üzleti évről szóló jövedelemigazolás (egyes bankok két évet kérnek)

- nyilatkozat a NAV-tól köztartozás-mentesség igazolásáról

- befizetésről szóló közmű-számlaigazolások

Nyugdíjasként az alábbi iratokra lesz szükséged:

- személyazonosító igazolvány, jogosítvány vagy útlevél

- Nyugdíjfolyósító Igazgatóság tárgyévi értesítése vagy nyugdíjutalást tartalmazó bankszámlakivonat (12 hónapnál nem régebbi) vagy nyugdíjasigazolvány

- legutóbbi névre szóló befizetett közüzemi számla és telefonszámla

Ha összegyűjtöttél minden dokumentumot, akkor tudod elindítani a hiteligénylést a kiválasztott pénzintézetnél. Ezt akár online is megteheted, ha a személyes és a papíralapú módszernél gyorsabb és kényelmesebb ügyintézést szeretnél. Több bank is lehetővé tette az ügyfelei számára az online hitelfelvételt: a CIB Banknak ezenkívül a netes felülete mellett egy saját alkalmazása is van, amelyen keresztül tavaly március óta személyi kölcsön is igényelhető, akár 7 percen belül. Más bankok is kedveznek a weben aktív ügyfeleiknek: az OTP kamatbónuszt ajánl azoknak, akik online igényelnek kölcsönt, a Cofidisnél pedig lehetőség van videós azonosításra, így személyesen, mégis otthonról van lehetőség az igénylésre.

Ez történik a hitelminősítés során

A hitelminősítés során a bank elvégzi a jövedelemvizsgálatot, ellenőrzi a Központi Hitelinformációs Rendszerben, hogy szerepelsz-e a negatív adóslistán, majd hitelajánlatot tesz neked. Ez az ajánlat magában foglalja, hogy mekkora összeget vehetsz fel, milyen kamatozás mellett és milyen hosszú futamidőre. Ezt az ajánlatot te vagy elfogadod, vagy nem.

A hitelajánlat több tényezőtől is függ. Például számításba veszi a hitelintézet, hogy mekkora összeget szeretnél igényelni, hogy náluk nyitott folyószámlára érkezik-e a havi jövedelmed, illetve hogy eléri-e a nettó havi fizetésed a 250 ezer forintot. Fontos, hogy minél magasabb jövedelemről tudsz igazolást felmutatni, annál jobb ajánlatra számíthatsz. Ennek az az oka, hogy a nagyobb keresetből könnyebben fogod tudni kigazdálkodni a törlesztőrészletet, azaz biztonságosabban hitelezhet neked a bank.

Mire figyelj oda, ha személyi kölcsönből szeretnél nyaralni?

Előfordulhat, hogy a bank úgy dönt, nem folyósít neked hitelt, ennek az okai a következők lehetnek:

- ha már szerepelsz a Központi Hitelinformációs Rendszer (KHR) negatív adóslistáján. Ez abban az esetben fordulhat elő, ha hiteltartozásod van, bankkártyával vagy hitelkártyával történő visszaélést követtél el, vagy ha bármely pénzügyi termék (bankszámla, hitel, stb.) szerződéskötésénél valótlan adatokat közöltél. A rendszerben elkülönülnek az élő (aktív) és a lezárt (passzív) mulasztások. Ahhoz, hogy lekerülj a negatív listáról, ki kell egyenlíteni az esetleges hátralékot (ezt megteheted te is, de fedezet vagy kezes útján is van rá lehetőség), vagy ha a kérdéses szerződés átütemezésre kerül, vagy veszteségleírás nélkül közös megállapodással egyéb módon rendeződik. A teljesítéssel lezárt mulasztások a teljesítéstől számított 1 évig, a veszteséggel vagy megegyezéssel lezárt mulasztások a lezárástól számított 5 évig még láthatóak lesznek a rendszerben.

- ha nincs rendszeres elsődleges jövedelmed, fizetésed (amit alkalmazottként, vállalkozóként, nyugdíjasként vagy külföldi munkavállalóként keresel),

- ha a munkaszerződésed határozott időre szól (és nincs kilátásban a megújítása), illetve ha rövidebb időre szól, mint a hitel futamideje,

- ha az igazolt nettó jövedelemhez képest túl sok a kiadásod vagy túl magas hitelösszeget akarsz felvenni.

Előnyt jelenthet és meggyorsíthatja a folyamatot, ha hosszabb ideje vagy annak a banknak az ügyfele, akinél a hiteligénylést benyújtod, hiszen a folyószámlán látható kiadások és bevételek alapján könnyen fel tudják mérni a pénzügyi helyzetedet. Emiatt a döntés isgyorsabban megszületik a személyi kölcsön esetleges folyósításával kapcsolatban.

A szabad felhasználású személyi kölcsönt arra költöd, amire szeretnéd

A személyi kölcsönök iránt sokat nőtt a kereslet az elmúlt években: a bankok az első fél évben 214 milliárd forint értékben kötöttek új személyi kölcsönszerződéseket, ami az előző évhez képest 58 százalékos emelkedést jelent. Manapság jóval olcsóbban lehet személyi kölcsönhöz hozzájutni, mint pl. 6-7 évvel ezelőtt. Csak összehasonlításképpen: 2011-ben, a THM-plafon szabályozása előtt átlagosan 31 százalékos THM mellett igényelhettél személyi kölcsönt, míg jelenleg akár 10 százalék alatti THM-mel is találhatsz ajánlatokat.

A kötött felhasználású hitelekhez képest a szabad felhasználású személyi kölcsön előnye a kevesebb adminisztráció és papírmunka az igénylés során, mivel a fedezetet nem az ingatlan biztosítja, és nincs meghatározva, hogy mire költheted el az igényelt összeget. Ez a bank számára kockázatot jelent, emiatt drágább ez a hitelkonstrukció. Van lehetőséged arra is, hogy szabad felhasználású kölcsönt ingatlanfedezetre igényelj, ennek szintén az az előnye, hogy szabadon használhatod fel, és nem kell a bank felé igazolnod, hogy mire fordítottad a pénzt.

Ha a nyaralás finanszírozására szánod a kölcsönt, érdemes csak akkora összeget felvenni, amennyire szükséged van, és törekedni a minél rövidebb futamidőre olyan törlesztővel, amelyet még kényelmesen vissza tudsz fizetni. Így egy nagyobb váratlan kiadás esetén sem fenyeget az a veszély, hogy megcsúszol a törlesztőrészletekkel.

Nézzünk meg egy gyakorlati példát a személyi kölcsön kalkulátor segítségével!

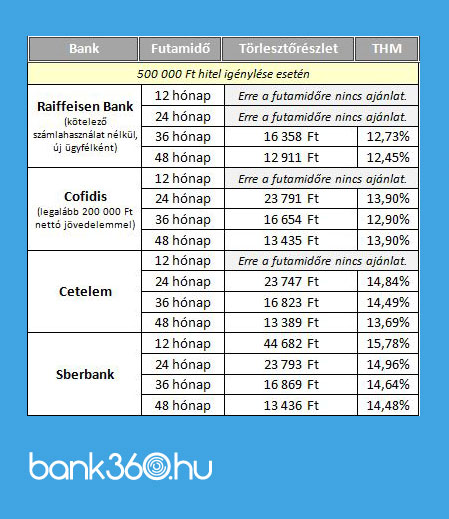

Összevetettük a legnagyobb pénzintézetek ajánlatait, hogy segítsünk meghozni számodra a legjobb döntést ebben a kérdésben. A cikk írásakor 500 000 forint hitel igénylése esetén, kötelező számlahasználat nélkül, új ügyfeleknek a Raiffeisen Bank kínálja a legkedvezőbb feltételeket, ebben az esetben 12,73 százalékos THM-mel számolhatunk 36-60 hónapos futamidőnél. 36 hónapos futamidőnél 16 358 forintos havi törlesztőrészlet várható. A Cofidis a 12,90 százalékos THM-mel ajánl szabadon felhasználható személyi kölcsönt, viszont feltételként szabja meg a legalább 200 000 forintos nettó bevételt.

A futamidő hosszát érdemes megfontolni; ha nyaralásra szánod a kölcsönt, azt kell eldönteni, hogy meddig szeretnél törleszteni, illetve, hogy mekkora törlesztőrészletet tudsz havonta vállalni biztonságosan. Az egy nyaralásra felvett hitel több éves futamidővel felveti azt a kérdést, hogy miből mész majd nyaralni jövőre és az azt követő években, ezért fontos, hogy körültekintően válaszd ki a számodra legkedvezőbb banki ajánlatot.

A hiteligénylésnek lehetnek olyan plusz adminisztrációs költségei, amelyekről érdemes előre tájékozódnod, hogy ne érjen kellemetlen meglepetés. Ilyen lehet többek között a kiutalás és a szerződésmódosítás díja. Ám mégis a legfontosabb, hogy hitelfelvételnél ne elsősorban a kamat, hanem a THM (teljes hiteldíjmutató) alapján vesd össze az ajánlatokat. A THM azt mutatja meg, hogy mennyi a hitel teljes díjának aránya a felvett hitelhez képest, azaz az adósnak a tőkén felül mekkora összeg visszafizetésére kell majd számítania az adott hitel felvétele után. A mutatót az intézmények egységes számítási mód alapján kötelesek megállapítani, így a banki kölcsönök árát objektíven tudod összehasonlítani.

Mi a legjobb választás?

A legegyszerűbb tanács, amit adhatunk, hogy a nyaralást próbáld meg hitel nélkül, saját erőből megoldani, így elkerülheted, hogy egy-két hét pihenés után hónapokig, vagy akár évekig törleszd a felvett hitelt. Ha mégis elkerülhetetlen, hogy hitelből finanszírozd a vakációt, olyan konstrukciót válassz, amivel a törlesztőrészlet visszafizetése hónapok múlva sem fog gondot okozni.

A tudatos és felelősségteljes pénzügyi döntésekhez használd bátran a Bank360 Gyorskölcsön kalkulátort, és válaszd ki a számodra legmegfelelőbb pénzügyi terméket. Egy kiváló döntés életed élményét hozhatja el a nyaralás során, erről kár volna lemaradni!