Földrengésszerű változást okoz a pénzzel való viszonyodban az Európai Unió grandiózus pénzügyi módosítása, a PSD2. A rövidítést bizonyára sok helyen hallottad, mégis nagyon kevesen vannak, akik tényleg tudják, hogy miről is van szó. Mivel januártól már a magyar jogrendszer is lehetőséget ad a teljesen nyitott bankolásra, összefoglaltuk neked, hogy mit kell tudnod a PSD2-ről, de azt is körüljárjuk, hogy miért jó neked, ha a bankok megnyitják rendszereiket a kis pénzügytechnológiai cégek felé. PSD2 kérdezz-felelek:

Nagyon jól hangzik, hogy PSD2, de mi ez? Egy új játékkonzol?

Sajnos a PSD2 nem olyan szórakoztató, mint egy konzol és idén karácsonykor sem ezért fogsz sorban állni, viszont valószínűleg nagyban hozzájárul ahhoz, hogy a jövőben a lehető legkényelmesebben fizethess egy ilyen kütyüért. A PSD2 ugyanis egy uniós irányelv. A rövidítés a Revised Payment Services Directive elnevezést takarja, azaz az Európai Parlament és Tanács 2015/2366, belső piaci pénzforgalmi szolgáltatásokról szóló irányelvéről szól, amely módosít több korábbi rendeletet és bővíti a PSD1-et, amelyet 2009-ben vezettek be.

Mivel legtöbbünknek ennyiből még halvány elképzelése sem lenne, hogy miről is van szó, hadd fejtsük ki egy kicsit jobban: az unió egyik célja, hogy a lakossági pénzforgalom közös uniós irányelvek alapján legyen szabályozva. Ez azt jelenti, hogy bármelyik tagországban is fizetsz, a pénzforgalmi szabályok legyenek megegyezőek, te pedig a lehető legegyszerűbb és legmodernebb módon rendezhesd a számlád a legbiztonságosabb módon.

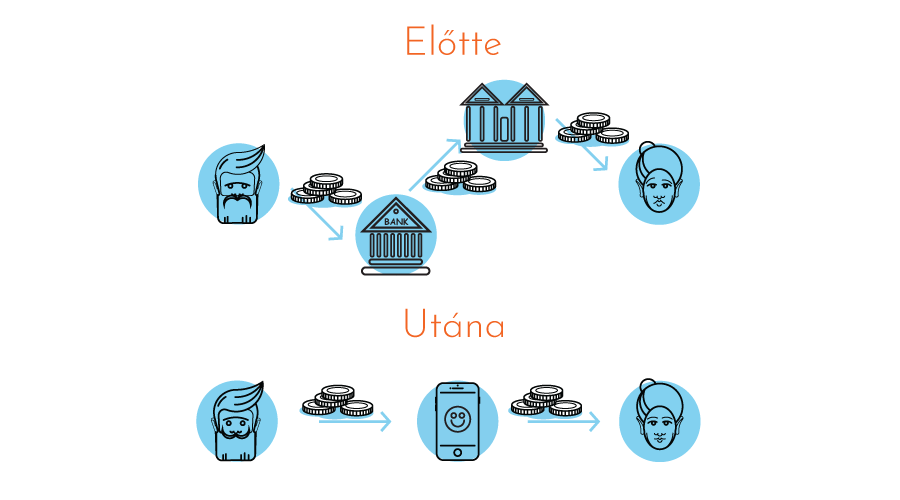

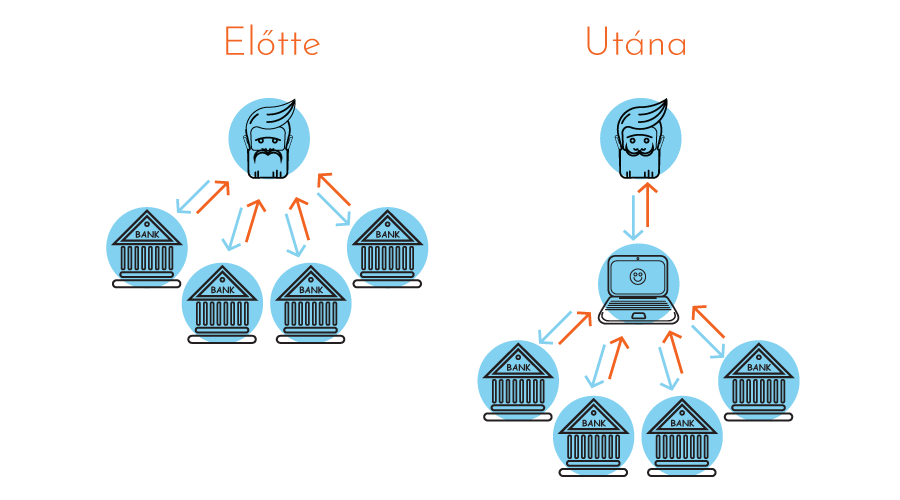

A fizetés lebonyolításában a legfontosabb szereplő a bank. Van velük azonban egy kis probléma: mivel mindenhol más a szabályozás, a bankok is más és más módon építették ki a saját rendszereiket. Így nagyon nehéz közös, sztenderd alapon nyugvó pénzügyi szolgáltatást nyújtani.

A kis probléma után van egy nagyobb is: a bankok gyakorlatilag jó mélyen elzárva tartják az ügyféladatokat, amihez rajtuk kívül senki más nem férhet hozzá. Ez igen szimpatikus dolog adatbiztonság szempontjából, viszont megöli a versenyt a pénzügyi szolgáltatások területén. Így bankok monopolhelyzetbe kerültek, magasan tarthatják szolgáltatásaik árát és megakadályozhatják, hogy kisebb szereplők is beszállhassanak a versenybe. Azaz a bankok bármennyi pénzt elkérhetnek tőled a szolgáltatásaikért, fizetsz, mert mástól nem tudod megkapni, amire szükséged van. A PSD2-nek megfelelően viszont a pénzintézeteknek meg kell nyitniuk, elérhetővé kell tenniük a számlavezetési rendszereiket harmadik fél számára is.

Payment Services Directive 2: miért lesz ez nekem jó?

Ahogy már említettük, a bankok más és más rendszereket működtetnek. Kényelmetlen a bankközi ügyintézés, nem jó a kereskedőknek és végül nekünk, ügyfeleknek sem. Már csak azért sem, mert a különböző rendszerek közötti együttműködés költséges, és tudjuk jól, hogy ezeket a költségeket legtöbbször velünk fizettetik meg. Akár úgy is fogalmazhatnánk, hogy a fizetési folyamat szereplői nem beszélnek közös nyelvet, a tolmácsot viszont veled fizettetik meg.

Itt jön be a képbe a PSD2. Ez az irányelv az ügyfél érdekeit védi. Előírja ugyanis az úgynevezett open banking API használatát, ami gyakorlatilag egy közös nyelvként funkcionál majd. Így a bankok könnyedén tudnak kommunikálni egymással, a harmadik szereplőkkel és veled, azért, hogy jobb szolgáltatást kapj és többet tudj kihozni a pénzügyeidből.

Mit jelent ez konkrétan? Hogyan tudok „többet kihozni a pénzügyeimből?”

Természetesen mindenkit az érdekel, hogyan tudja a PSD2-t forintra váltania az egyszeri ügyfél. Nem feltétlenül ebben kell azonban gondolkodni. A nyitott banki API azt jelenti, hogy beszállhatnak a fogyasztókért folyó versenybe olyan szolgáltatók, akik korábban labdába sem rúghattak. Mivel a PSD2-vel megnyílnak a banki ügyféladatbázisok, így új, jobb, és használhatóbb alkalmazások segítségével merülhetsz el a pénzügyeidben. Nézzünk néhány konkrét példát:

-

Költségvetéskezelők: ugyan már most is találhatsz tucatnyi olyan alkalmazást, ahol a kiadásaidat és a bevételeidet vezetheted és pénzügyi tervet készíthetsz, a PSD2-vel ez sokkal egyszerűbb lesz. Nem kell majd egyenként bepötyögnöd a tételeket, hanem automatikusan, a számlaforgalmad alapján kerülnek be a rendszeredbe a megfelelő címkékkel ellátva a tranzakcióid. A PSD2 egyik innovációja abban rejlik, hogy nem csak egy számládnak láthatod a forgalmát, hanem egy platformon válik elérhetővé minden számlainformációd az úgynevezett számlainformációs aggregátorokon (AISP) keresztül. A forgalmad alapján ezek a szolgáltatók személyre szabott költségvetési tanácsokat adhatnak, sőt, befektetési ajánlatokat is kalkulálhatnak majd neked, így akár egy appon belül is megkezdheted majd a takarékoskodást vagy befektetést. Tehát a pénzügyeid átláthatóbbak lesznek és könnyebben félre tudod tenni a megmaradt pénzed.

-

Robottanácsadók: különböző szolgáltatók a meghatalmazásod alapján befektethetik a számládon lévő pénzt, amelyet aztán robotok kezelnek. Például dönthetsz majd arról, hogy egy 5780 forintos kártyás vásárlásod után a rendszer kerekítsen felfelé, és a 220 forintot eltegye a befektetési számládra, ahol aztán egy mesterséges intelligencia befekteti a megadott útmutatások alapján. Pont úgy, ahogy azt egy hús-vér portfoliómenedzser tenné, csak a robot gyorsabb és az érzelmek sem befolyásolják. Ha belegondolsz, hányszor vásárolsz és a kerekítésekből mennyi pénz gyűlhet össze, mindjárt érdemes lehet elgondolkozni egy ilyen automatizált megtakarításon, amire oda sem kell figyelned.

-

Új fizetési platformok: a közös banki API-nak hála online vagy elektronikus vásárlásaidnál dönthetsz majd, hogy melyik számládról, milyen kártyával kívánod rendezni a számlát. Mindegy, hogy azt a számlát egy kis digitális banknál, külföldi szolgáltatónál vagy éppen a Paypalon vezeted, könnyen és egyszerűen választhatod majd ki, hogy honnan vonják le a termék ellenértékét. A netes vásárlásoknál ez már valós megoldás, a következő lépés, hogy ugyanezt megtehesd a fizikai üzletekben is. A PSD2-vel ez valósággá válhat

Persze rengeteg más innovatív ötlet láthat majd napvilágot korcsoportra vagy érdeklődési körre fókuszálva, hogy a lehető legjobbat nyújtsa. A lényeg, hogy a nyitott bankolással megnyílik a lehetőség a kisebb, de gyorsabban fejlődő pénzügyi vállalkozások, a fintechek előtt is, hogy minőségi szolgáltatással közvetlenül versenyezzenek a bankokkal, te pedig olcsóbb és jobb, új szolgáltatások közül válogathass.

Szép dolog a verseny, de akkor ez azt jelenti, hogy innentől bárki hozzáférhet a banki adataimhoz? Azt biztos, hogy nem engedem.

Akárki nem férhet hozzá csak úgy a számlaadataidhoz. A PSD2 ugyan egyszerűbbé teszi a dolgodat, de a biztonságot is magasabb szintre emeli. A bank minden esetben csak úgy enged majd a harmadik félnek, a különböző pénzügyi szolgáltatóknak hozzáférést, ha te arra konkrétan felhatalmazod és engedélyt adsz rá.

Igazából a PSD2 irányelv segítségével még biztonságosabbá és átláthatóbbá válik az egész fizetési rendszer. Ha most éppen le akarsz foglalni egy szállást Párizsban, akkor a jelenlegi szabályozás szerint meg kell adnod a kereskedő oldalán, vagy az általa használt fizetési platformon a számla- vagy kártyaadataidat. Ez az adat átfut a szállásadón, az olyan szolgáltatókon, mint a Mastercard, Visa, vagy Paypal, majd végül eljut a bankodhoz. A túl sok szereplő miatt kevésbé biztonságos a rendszer, azonban a PSD2 ezen is egyszerűsít. Kiiktatja ezeket a köztes szolgáltatókat és a számlaadataid megadása nélkül vásárolhatsz online, úgy, hogy közben igen szigorú hitelesítés megy végbe, ami biztonságossá teszi a fizetési folyamatot. Ráadásul a köztes szereplők eltűnésével a szolgáltatás olcsóbb, gyorsabb és átláthatóbb lesz.

És ki tartja a hátát, ha gond van? Valami kis garázscégen kell baj esetén számon kérnem a megspórolt pénzem?

Ez egy nagyon jó kérdés, hiszen joggal aggódik az ember, hogy ilyen-olyan cégek hogyan kezelik majd az adatainkat, mennyire biztonságos hozzáférést adni számukra. A PSD2 szerint a felelősség továbbra is a pénzintézeteket terheli majd. Azaz a bankok kockázata lesz, hogy kit engednek be a rendszerükbe és kit nem, így csak szigorú előírásoknak megfelelve lehet majd banki partner valamely harmadik fél. (Érdemes azonban megjegyezni, hogy nem újdonság az, hogy harmadik félnek adunk ügyfélként engedélyt a bankszámlánk monitorozásához. Rengeteg kis cég használt eddig is úgynevezett „screen scraping” megoldást, amellyel ugyanígy hozzáfért a banki adataidhoz, maximum nem tudtál róla, hogy engedélyezted ezt, amikor elkezdted használni a szolgáltatásukat és felhasználási feltételek elfogadására kattintottál.)

Ez nagyon jó hír, mikortól hatályos a PSD2?

A jogrendszer részben készen áll, a bankokon a sor, hogy modernizáljanak és felkészüljenek az éles váltásra. A magyar implementációhoz a január 13-án hatályba lépő pénzforgalmi törvény módosítása adta meg a keretet, de uniós szinten februárra várhatók az ide vonatkozó részletszabályok végleges verziói, miután az Európai Bankhatóságnál előkészítették, az Európai Bizottság pedig elfogadta azokat. A lehetőség tehát innentől adott, azonban nem kötelező érvényű. A bankok egy év haladékot kaptak, a bankrendszer teljes megnyitása, az open banking megvalósítása 2019-re várható.

Ugyanakkor Európa-szerte problémát jelent a pénzintézeteknek, hogy megfeleljenek az új pénzforgalmi irányelv által előírt követelményeknek, így az indulásra nem sikerült – hazánkban sem – meglépni a szükséges átalakításokat, amelyek a bankok legalapvetőbb rendszereit érinti. Ráadásul nem egy bank ódzkodik az átállástól, hiszen így a versenyelőnyüket, a monopol pozíciójukat veszíthetik el. Azokat a szolgáltatásokat, amelyekért eddig borsos díjakat számíthattak fel, más, kisebb vállalkozások sokkal olcsóbban és minőségi módon nyújthatják. Értelemszerűen elfordulnak a nagy mamutoktól az ügyfelek és inkább a fintech cégeket választják, míg a bank megmarad számlavezetésre, ami viszont csak a bevételük töredékét adja.

Van olyan pénzintézet, amely csak a törvényileg szükséges minimumot akarja teljesíteni, de van, amelyik saját fintech-akadémiát indított. Ám a bankok előtt igazából egyetlen út maradt, ha nem akarnak végleg eltűnni a süllyesztőben: alkalmazkodniuk kell és részt venni a fejlődésben. Nekik is érdekük, hogy együttműködjenek ezekkel az új, innovatív cégekkel, vagy saját magukat is megreformálják és önálló kezdeményezésekkel megakadályozzák a piacvesztést. Ezt látjuk itthon is, hiszen keresik az ígéretes cégeket, amelyeket beépíthetnek a saját rendszereikbe. Nagyon nehéz ugyanakkor egy nagybanknak kitalálnia, hogy mégis miként lesz a PSD2 számára igazán jövedelmező, amiért megéri atyait-anyait beletenni az átállásba.

A kényszerű szimbiózisban a fintech cégek lehetnek a nyertesek, hiszen mérhetetlen adatból dolgozhatnak, alacsonyan tarthatják a költségeiket és rugalmasan szolgálhatják ki az ügyféligényeket. Mindezt úgy, ha vállalják a bankokkal történő együttműködést.

Megéri ez nekem összességében?

Felhasználóként, ügyfélként biztos:

-

sokkal nagyobb kontrollt kapsz a banki ügyeid felett

-

nem leszel kiszolgáltatva a pénzintézetnek

-

olcsóbban vehetsz igénybe modern szolgáltatásokat

-

egyszerűbb, gyorsabb és átláthatóbb lesz minden, ami a pénzügyeiddel kapcsolatos

Ugyan a váltás nem feltétlenül lesz látványos 2019-ben, de érdemes lesz figyelni: az új, modernebb technológiák használatával pénzt spórolhatsz és akár több ezer forint is a zsebedben maradhat havonta.

Ha nem tudsz 2019-ig várni és már most kihasználnád az innováció adta lehetőségeket, használd kalkulátorainkat és spórolj pénzt egy okos döntéssel!

A legolcsóbb személyi kölcsönre van szükséged? Hasonlítsd össze a bankok ajánlatait, és találd meg az akár 10 százalékos THM alatti hiteleket önerő és fedezet nélkül!

Álmaid otthonára tennél félre? Ne hagyd elveszni az évi 72 000 forintos állami ajándékot! Hasonlítsd össze a legjobb lakástakarékpénztári megtakarításokat, csapj le az állami támogatásra és kezdj el megtakarítani egy saját ingatlanra!

Ha hasznosnak találtad ezt a cikket, segíts másokon is! Oszd meg te is, hogy minél többen kerüljünk képbe a PSD2-vel, ami hamarosan teljesen átalakítja a bankolást!