Ugyan a személyi kölcsönök kapták a legnagyobb ütést a válság során, de idén februárban már megkezdték lassú felzárkózásukat. Az MNB által közölt adatok szerint 30,3 milliárd forint összegben folyósítottak a bankok személyi kölcsönöket az év második hónapjában, ami tavaly március óta a legmagasabb havi érték. A növekedésben szerepet játszhat a Fogyasztóbarát Személyi Kölcsönök megjelenése és a THM-plafon kivezetése, de messze még a válság előtti szint.

Az első lépcsőfok a korábbi erős hitelpiachoz

A 30 milliárd forintot meghaladó folyósítási volumenre a válság óta egyszer sem volt példa. Januárban például csupán 22,8 milliárd forint volt a havi folyósítás. Bár a februárban folyósított 30,3 milliárd forint még mindig jelentősen elmarad az egy évvel ezelőtti 46,9 milliárd forintos folyósítástól, a személyi kölcsön így is maga mögött hagyta az őszi kiábrándító havi értékeket. Persze az ütemes visszakapaszkodás így sem biztos. A tavaly szeptemberi majdnem 30 milliárdos folyósítás után is lejtmenet következett, így hullámvölgyek most is előfordulhatnak a személyi kölcsönök folyósításában.

Mindenki a fix kamatok mellett teszi le a voksát

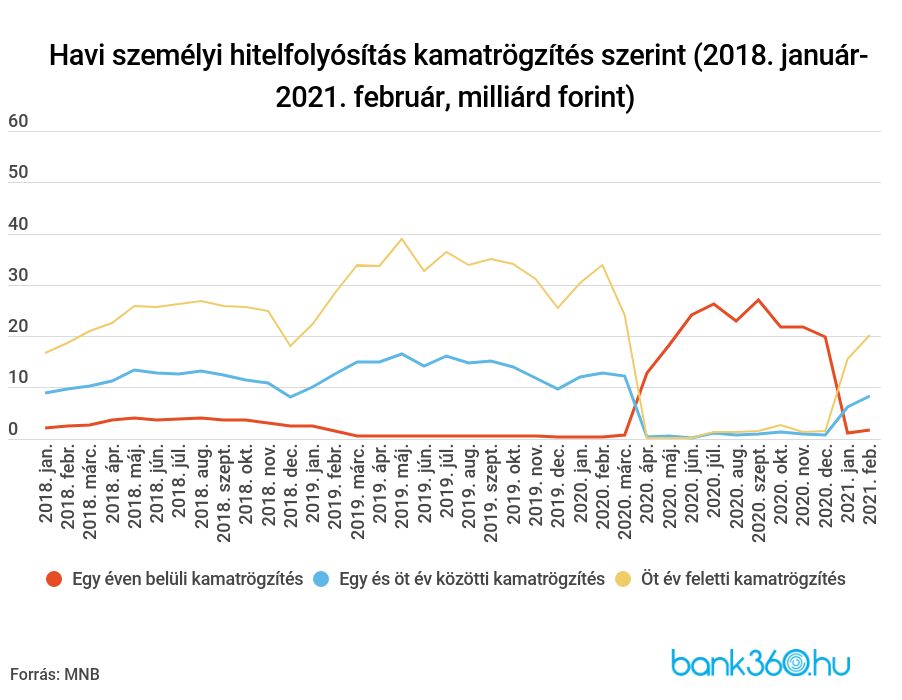

A folyósított hitelek kétharmadát februárban is a biztonságos, 5 év feletti rögzítéssel vették fel, az egy évnél rövidebb kamatfixálás csak a folyósított hitelek 5 százalékát jellemezte. Vagyis az a tavalyi átmeneti helyzet, hogy a THM-plafon miatt a kamatrögzítések nagyrészt eltűntek, már a múlté. Idén már a személyi kölcsönök szinte kivétel nélkül fix kamatozással kerültek folyósításra.

Ugyanakkor az egy éven belüli kamatrögzítés sem tűnt el teljesen. Az ilyen rövid idejű fixálásnál alkalmazott átlagos kamatláb egyébként 11,4 százalék jelenleg, ami meglepő módon a legalacsonyabb átlagos érték a kamatrögzítések tekintetében. Az 5 évet meghaladó kamatfixálásnál az átlagos kamat ugyanis már 12,1 százalék, a kettő közötti időtávra alkalmazott kamatfixálás esetén pedig ennél is magasabb, 12,7 százalék. Amennyiben nem a THM-plafon egy kései hatása okozza ezt az eltérést, a hitelfelvevők inkább választják a biztosabb hitelt még akkor is, ha az valamivel drágább. A körültekintés egyik oka lehet a Fogyasztóbarát Személy Hitelek megjelenése, amelyek kényelmes hitelfelvételt biztosítanak, de csak biztonságos hitelek esetén.

A Bank360 Személyi Kölcsön kalkulátora alapján az átlagos kamatszintnél lehet jóval kedvezőbb hiteleket is találni végig fix kamat mellett, ha jövedelmünket a kiválasztott bankba érkeztetjük. Ha például 2,5 millió forintot vennénk fel 5 évre, a THM csupán 7,86 százalék. A törlesztőrészlet 50 523 forint havonta, a teljes visszafizetendő összeg pedig 3 031 380 forint.

A szabad felhasználású hitelek ezzel párhuzamosan csökkennek

A THM-plafon bevezetésével egy időben zuhantak be a személyi hitelek, de vajon most, hogy már nincs árplafon, magukra találnak? A szabad felhasználású jelzáloghitelek csökkenő trendje azt mutatja, hogy erre minden esély megvan. A hiteltípus ugyanis hasonló összegben kínál hitelajánlatokat, mint a személyi kölcsön. Alapesetben nem feltétlenül számít a személyi kölcsön alternatívájának, hiszen fedezetet és akár hetekkel hosszabb ügyintézést igényel. A koronavírus okozta válság alatt viszont sokan a személyi kölcsönöket pótolhatták velük, hiszen a szabad felhasználású hitelek tavaly szinte egész évben 6-8 milliárd forintos havi folyósítást könyvelhettek el.

Az elmúlt hónapokban ez megváltozott, és a szabad felhasználású jelzáloghitelek februári 4,3 milliárdos folyósítása kétéves mélypontra került. Vagyis amint ismét könnyen felvehetővé váltak a személyi kölcsönök, a szabad felhasználású jelzáloghitelek kevésbé voltak tetszetősek. Ez alapján a személyi kölcsönök februári egyéves csúcsa nem csak egyszeri fellángolás, hiszen néhány milliós hitel felvétele esetén ismét a személyi kölcsönökre gondolnak először.

Folytatódik-e a kilábalás?

A személyi kölcsönök szépen-lassan felkapaszkodhatnak a válság előtt látott szintekre, de töretlen és gyors kilábalásra nem érdemes számítani. A koronavírus harmadik hulláma valószínűleg nem hagyta érintetlenül a hitelpiacot, és ez a személyi hitelek időleges lendületvesztésében is megjelenhet. Ennek ellenére a THM-plafon vége és a Fogyasztóbarát Személyi Kölcsönök hosszabb távon jó kiindulópontot jelentenek, hogy a személyi kölcsönök ismét elérjék a válság előtti szinteket.