Az elmúlt években egyértelműen felpörögtek a hitelezési folyamatok itthon, egyre nagyobb összegeket vett fel a lakosság a bankoktól. A hitelek folyósítását a koronavírus okozta felfordulás sem törte meg, a lakáshiteleket már a válság előtti mértékben veszik fel, csupán a személyi kölcsönök ragadtak alacsony szinten a tavalyi év második felében.

A néhány éve berobbant hitelezés viszont egyáltalán nem számít különlegesnek a régióban, hiszen Szlovákiában, Csehországban és Lengyelországban az itthoninál jóval élénkebb a kölcsönök és jelzáloghitelek folyósítása. A magyar hitelezés még a 2009-es válságot követően maradt le a környező országoktól, és mind a mai napig nem érte el az akkori szintet.

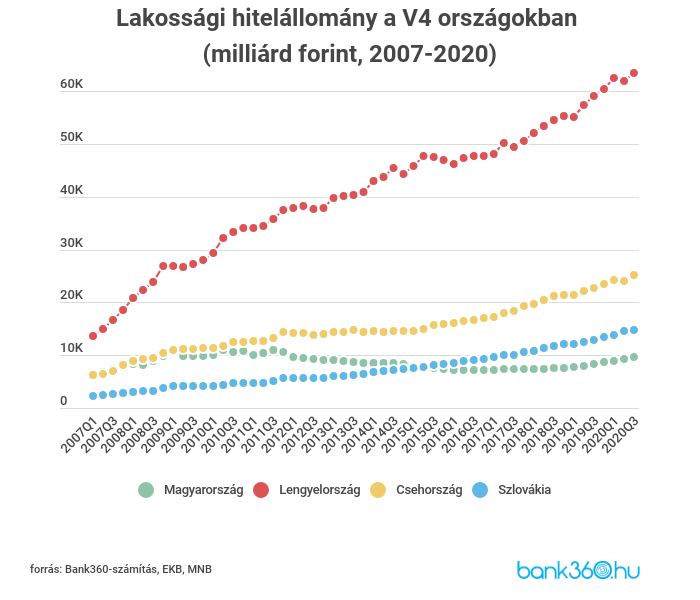

A környező országokban jóval több hitelt vettek fel

A magyar lakosság összes hitelállománya az EKB statisztikája szerint 9 611 milliárd forint volt a tavaly július és szeptember közötti időszakban. A Szlovákiában használt euróban, a cseh koronában illetve a lengyel zlotyiban számolt hitelállományt közvetlenül persze nem lehet a magyar forintösszeghez hasonlítani, így a számolásban a másik három ország hitelértékei is forintban vannak megadva. Az átváltás az MNB visszamenőleges árfolyamstatisztikái alapján történt.

A forintra váltott hitelállományok egyértelműen megmutatják, hogy a magyar lakosságnál levő összesen 9 611 milliárdos hitelösszeg a legalacsonyabb a régióban. Szlovákiában tavaly július-szeptemberben 14 857 milliárd forint volt a lakosságnál lévő korábban felvett hitelösszeg, míg Csehországban összesen 25 176 milliárd forint a lakosság fennálló tartozása. A nagyobb népességű Lengyelország értékeit a jobb oldali tengely jeleníti meg, hiszen egyértelműen itt a legmagasabb a hitelállomány, 63 570 milliárd forintban kifejezve.

Még az előző válságban került alacsony pályára a magyar hitelezés

Az elmúlt évtized hitelfolyamatai alapján 2009-ben még a cseh értékkel azonos szinten volt a magyar hitelezés. Rövidesen ezután viszont csökkenni kezdett, vagyis több tartozást fizettek vissza, mint amennyi az új folyósítások összege volt. Csak 2017-ben kezdett ismét növekedni itthon a hitelezés összege, miközben a szomszédos országokban az elmúlt tíz évben töretlen volt a hitelállomány növekedése. A hazai tapasztalatok, többek között a devizahitelek rossz emléke sok éven át éreztethette hatását a magyar hitelpiacon.

A fő ok tehát a 2009-es válság rossz tapasztalatainak elhúzódó hatása, viszont az elmúlt években sem volt átütő a magyar hitelezés a másik három országhoz képest. 2017 és 2020 harmadik negyedéve között a magyar hitelezés ugyan 30,5%-kal bővült, ez viszont elmarad a cseh 37,1%-os és a szlovák 46,7%-os bővülés mögött, és csak a lengyel hitelezés 28,3%-os bővülését előzi meg. A koronavírus okozta visszaesés egyik országban sem törte meg számottevően a hitelezési folyamatokat, amiben segíthetett, hogy a szlovák, cseh és magyar válságkezelésnek egyaránt része volt a hiteltörlesztési moratórium. Lengyelország ezzel szemben nem vezetett be kötelező moratóriumot, ugyanakkor a lengyel hitelállomány sem csökkent.

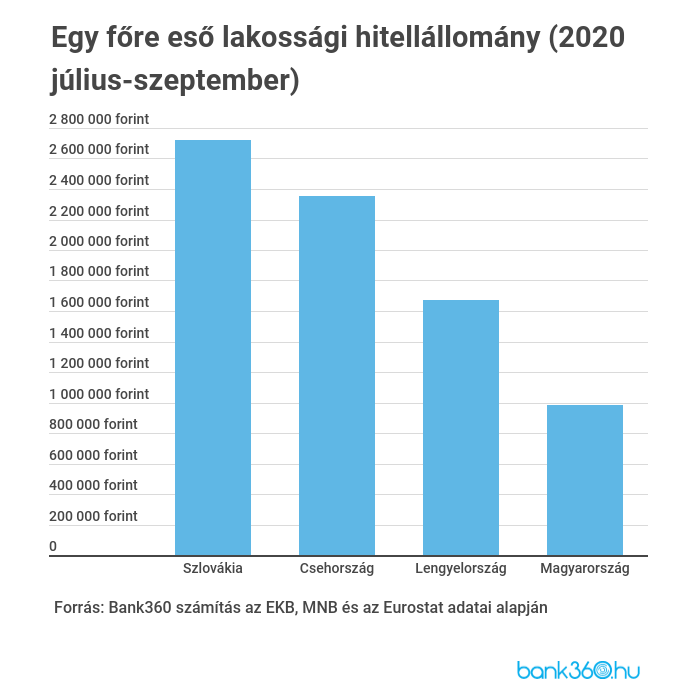

Szlovákiában a legmagasabb az egy főre eső hitelfelvétel

A négy országnak nem azonos a népessége, emiatt a Bank360 elemzése az egy főre eső hitelállománnyal is számol. Hazánk népessége 9,77 millió fő, Csehországé valamivel magasabb, 10,69 millió, Lengyelországban pedig 37,96 milliónyian éltek 2020. január elején az Eurostat adatai alapján. Szlovákia népessége a legalacsonyabb, 5,46 millió fő, ami alapján Szlovákia dinamikus hitelezése jelenti a legmagasabb egy főre eső adósságot, 2,72 millió forintot fejenként.

Csehország egy főre eső 2,35 millió forintos hiteltartozása csak kis mértékben marad el a szlováktól, a lengyel egy főre eső hitelállomány pedig 1,67 millió forintot tett ki tavaly július-augusztusban. A magyar egy főre eső hitelállomány éppen hogy nem éri el a milliós összeget, 980 ezer forint az egy magyar állampolgárra eső adósság.

A hitelezés persze kétélű fegyver. Egy lakáshitel hozzásegíthet álmaink otthonához, de a túl magas adósság bevállalása esetén akár nehéz helyzetbe is lehet kerülni. A magas szlovák hitelezés esetében is felmerült, hogy az ilyen gyors eladósodási hullám kockázatokat rejt magában, hiszen a növekedést legnagyobb mértékben a jelzáloghitelek biztosítják.

Szlovákia lakáshiteleinek gyors felfutása mögött állhat az otthonra vágyó, nagy létszámú fiatal generáció, de akár az alacsony kamatok is. A jelzáloghitelek átlagos kamata Magyarországon is csupán 3,96% volt tavaly decemberben, a Szlovák Nemzeti Bank szerint viszont tavaly ugyanekkor még alacsonyabb, 1,18%-os átlagos kamat mellett lehetett 5 évnél hosszabb kamatperiódusú lakáshitelt felvenni a szomszédos országban.