A tavaly óta velünk élő koronavírus-járvány a személyi hiteleken hagyta rajta a nyomát leginkább a főbb hiteltípusok közül. A hitelezés csúcspontján, 2019 júliusában folyósított 53,0 milliárd forint már elérhetetlenül magasnak tűnik. Tavaly április óta a havi személyi hitel volumen a 30 milliárd forintot egyszer sem érte el, a járvány így nagyjából felére csökkentette a személyi kölcsönök folyósítását.

Bár az idei hitelezést már a Fogyasztóbarát Személyi Hitelek is segítik, és a THM-plafon kivezetése se indokol további banküzemi szigorúságot, a januári folyósítás csupán a rögzített kamatokat hozta vissza. Visszatérhet-e még a személyi kölcsönök havi folyósítása a járvány előtti magas szintekre?

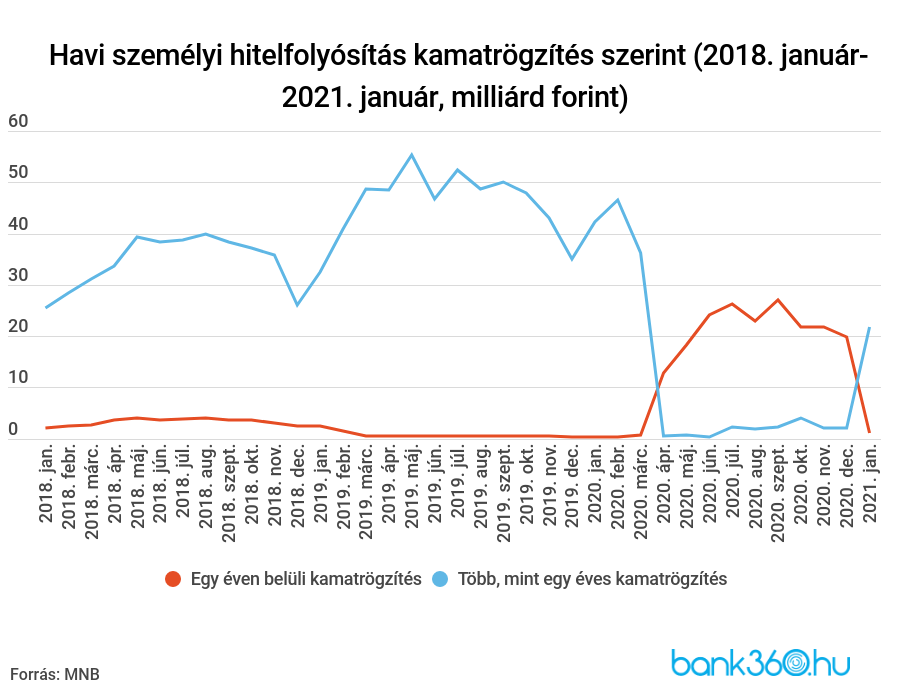

Továbbra is padlón a folyósítás

Januárban 22,8 milliárd forintnyi személyi hitelt folyósítottak az MNB közlése alapján, ami enyhe emelkedést jelent a decemberi 22 milliárd forinthoz képest. A tavaly januári 42,7 milliárd forinttól jócskán elmarad viszont, a személyi kölcsönök folyósítása tehát valóban lefeleződött a tavalyi gazdasági visszaesések miatt. A kilábalás így még nem kezdődött meg, a januártól elérhető fogyasztóbarát személyi kölcsönök eddig nem hoztak áttörést.

Visszatért viszont a kamatfixálás

A folyósítás növekedését a THM-plafon kivezetése sem hozta el. A THM-plafon egy maximum értékben határozta meg a személyi hitelek teljes hiteldíjmutatóját még tavaly. Március közepétől június végéig a személyi kölcsönök THM-e nem haladhatta meg az 5,90 százalékot, júliustól decemberig pedig az 5,75 százalékot. A bankok azonban az alacsony kamatok miatt szigorúbb hitelképesség-vizsgálatot alkalmaztak, és így összességében a személyi kölcsönök alacsony volumen mellett kerültek csak folyósításra.

A szabálynak további következménye volt a kamatfixálás rövidülése, hiszen senki sem számolt hosszú távon egy hasonló árplafonnal. Vagyis az alacsony kamatszintek csak kevés ügyfél számára váltak hosszú távon is elérhetővé, elterjedt a csak éven belüli, rövidtávú kamatrögzítés. Ez januárban megváltozott a THM-plafon kivezetésével, és visszatért az utóbbi években egyébként megszokott, kevésbé kockázatos hosszabb kamatperiódus. Az összes volumen 68 százaléka, 15,6 milliárd forintnyi személyi kölcsön 5 évnél hosszabb ideig rögzített kamatok mellett került folyósításra idén januárban, ami hasonló a tavaly januári 71 százalékos arányhoz. Decemberben, THM-plafon mellett ez csupán az összes folyósítás 7 százaléka, 1,5 milliárd forint volt.

Ismét a válság előtti kamatokkal kell számolni

Az átlagos kamatszintek jelenleg a tavalyi válság előtti értékekhez hasonlíthatóak. 2020. januárjában 12,7 százalékos átlagos kamattal lehetett felvenni személyi hitelt, idén januárban pedig 12,4 százalék volt az átlagos kamatköltség. A hosszabb évekre rögzített kamatok esetében sincs nagy különbség a válság előtti és az idei kamatköltségek között. 5 éven túli rögzítésnél 12,4 százalék után 12,2 százalékra csökkent az átlagos költség az idei és a tavaly januári kamatszintek tekintetében. Az egy éven belüli rögzítés kamatköltsége azonban most alacsonyabb, januárban csak 11,3 százalékos volt, míg egy évvel előtte 16,5 százalékos átlagos kamatköltséggel kellett számolni. Ez lehet csupán a THM-plafon elhúzódó technikai hatása, ha néhány karácsony előtti igénylést csak januárban dolgoztak fel a bankok.

A Bank360 Személyi Kölcsön Kalkulátorában azonban lehet ennél alacsonyabb kamatszinteket is találni. 3 millió forintot például 5 évre már 7,5 százalékos kamat mellett is fel lehet venni végig rögzített kamatszint mellett. A törlesztőrészlet 60 560 forint ebben az esetben, a teljes visszafizetendő összeg pedig 3 633 600 forint.

Jöhet-e fellendülés?

A folyósítás tehát továbbra is alacsony szinten mozog a koronavírus-válsággal összefüggésben. Az alacsony érték januárban már nem zuhant tovább, ellentétben a babaváró hitellel és a lakáshitelek havi folyósított összegével. A Bank360 Hitelkeresleti Indexe alapján a februári hitelérdeklődés szintén csak a személyi hitel esetében nőtt a főbb hiteltípusok közül februárban, ami így már a koronavírus-járvány előtti időszak keresletét is meghaladja. Van tehát lehetőség a személyi hitelek növekedésére a Fogyasztóbarát hitelek megjelenésével és az alacsony kamatszintek mellett. Ugyanakkor a továbbra is óvatos hitelbírálati folyamat miatt nem érdemes a válság előtti szintek visszatérésére számítani a közeljövőben.