Hitelek esetében az annuitás fogalma azt jelenti, hogy a törlesztés a futamidő során egyenletesen, azaz ugyanakkora összegben és rendszerességgel történik.

Magyarán a kamatperiódusok alatt a törlesztőrészlet minden hónapban ugyanannyi. Ha fix kamatra vettük fel a hitelt, a teljes futamidő alatt ugyanannyi a törlesztő. Ez segíti a hitelfelvevő számára a pénzügyi kiadásainak tervezhetőségét, hiszen bizonyosan nem kell több pénzzel számolnia a törlesztés során, mint amit a szerződésben rögzítettek.

A pénzintézetek általában úgy terveznek, hogy idővel a lakáshitel kamata és a kezelési költsége egyre kisebb hányadot tesz ki a havi törlesztőrészletben, azaz a futamidő végére tolódik a tőkerész nagyobb arányú csökkenése.

Állandóság, kiszámíthatóság, annuitás

Az annuitás egy folyamatos, megegyező mértékű hiteltörlesztést jelent, ahol az ügyfél ugyanazt az összeget fizeti hónapról hónapra. Majd például 2 év elteltével beletemetkezik az éves banki egyenlegértesítőjébe, és észreveszi hogy a hitel tőkerésze szinte alig csökkent.

Ennek oka, hogy az ügyfél a futamidő első időszakában a törlesztett összegekből túlnyomórészt kamatot fizet. A futamidő elején ezért a tőketartozás csak kisebb mértékben csökken, majd az utolsó időszakban láthatja az adós a leginkább szívmelengető számokat, amikor közel annyi lesz a havi tőketörlesztés, mint a havi törlesztőrészlet.

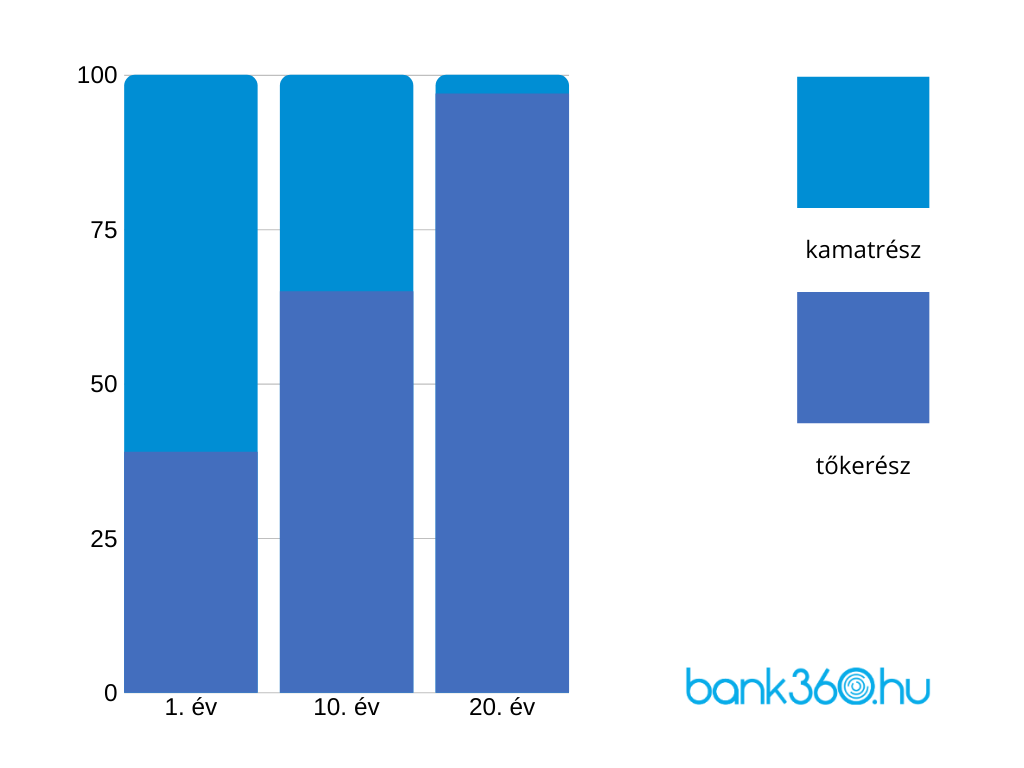

Az annuitás számításához tisztában kell lennünk tehát a fenti eljárással. Mi számoltunk egyet, hogy még érthetőbb legyen az annuitás képlete. Tegyük fel, hogy 20 éves futamidőre veszünk fel 10 millió forint hitelt használt lakás vásárlására. A törlesztőrészlet ugyanakkora marad a teljes futamidő alatt, mai áron számolva mintegy 60 ezer forint, persze havonta.

A futamidő első évében a törlesztőrészlet kb. 10 százaléka megy a tőkerész csökkentésére, középtávon, esetünkben a 10. évben is még mindig csak 30 százalék, majd az utolsó évben már mintegy 98 százalék. Azaz ne várjuk azt, hogy a hosszabb futamidejű hitelek törlesztésekor a hitel első időszakában látványosan csökkenni fog a tőketartozás. Bár kissé megtévesztő lehet, hogy a kamatok számát és arányát nézve azt gondolhatjuk, hogy a törlesztőrészlet is ily’ módon oszlik meg, ez sajnos nem igaz. Az annuitásos hitelek esetében a kamatok megfizetése nagyobb részt az első időszakban történik.

Bár egyenletes törlesztésről írtunk fentebb, érdemes azért tisztázni: ezekben az esetekben természetesen a kamat is ugyanannyi, azaz fix kamatperiódusokról beszélünk. A hitelszerződés megkötése során a bank tájékoztatja az ügyfelet arról, hogy hány évig lesz ugyanannyi a kamat a teljes futamidő alatt. Természetesen olyan is lehet, hogy a teljes futamidőre ugyanazzal a kamattal számol a bank. A rövidebb kamatperiódusok, mint a 3 és 6 hónaposak, vagy akár a hosszabbak, az évekre vonatkozóak alkalmasak a hitelfelvevő számára, hogy a teherbíró képességéhez illeszkedve hozzon vállalásokat. Ez alapján tudni fogja például, hogy a futamidő mely időszakában fog emelkedni, vagy szerencsés esetben csökkenni a kamata, így pedig megváltozhat a törlesztőrészlete is.

Előtörlesztés, végtörlesztés: egyszerűnek tűnik, de oda kell figyelni minden részletre!

A futamidő lejárta előtt is visszafizetheted a hitelt, ezt előtörlesztésnek, vagy végtörlesztésnek hívják. Előtörlesztésről akkor beszélhetünk, ha a hitelfelvevő minimum 3 havi törlesztőrészletet előre kifizet. Ha valaki a teljes fennmaradó tartozást kifizeti, akkor végtörlesztésről beszélünk.

Az előtörlesztésnek kétféle következménye lehet:

-

maradhat az előre meghatározott futamidő, de csökkennek a törlesztőrészletek,

-

rövidülhet a futamidő, ez esetben viszont marad az eredeti törlesztő.

Általában a bankok előtörlesztési díjat számolnak fel, ezért érdemes ennek mértékéről előre tájékozódni.

Az előtörlesztési díj lehet egy előre meghatározott fix összeg, vagy az előtörlesztett összeg százaléka is.

Előtörlesztési díj kedvezmény

Jogszabály határozza meg, hogy minden lakossági hitelből évente egyszer 200 ezer forintot költségmentesen lehet előtörleszteni. Ugyanakkor az is gyakran előfordul, hogy a futamidő elején részben visszafizetett hitelek esetében számottevő költségeket hárítanak az ügyfelekre, pl. a hitelfelvétel kezdetén a bank részéről vállalt akciók kedvezményeit, ilyen lehet a számlanyitási vagy a közjegyzői díj elengedése. Érdemes tehát alaposan és körültekintően eljárni ezekben az esetekben.