Az elmúlt másfél évben fordulat vette kezdetét a lakáshitelt igénylő ügyfelek körében: a korábban népszerű rövid kamatperiódusú hiteleket egyre kevesebben választják, az 5-10 év közötti kamatperiódusú hitelek iránt viszont ugrásszerűen megnőtt a kereslet. Ez jó hír, hiszen azt mutatja, hogy az igénylők egyre tudatosabban választanak jelzáloghitelt, és az olcsóság elé helyezik a biztonságot.

A közelmúltra vonatkozó pozitív tendencia azonban csak részeredmény: a jelzáloghitelek valamivel több mint fele még mindig rövid kamatperiódusú. Ez azért jelenthet gondot, mert a változó kamatozású kölcsönök kamatát sokkal inkább befolyásolja a referencia kamatok változása, és az esetleges kamatemelkedés hatására a törlesztőrészletek is nőni kezdenek.

A kamatperiódus jelentése

A kamatperiódus az az időszak, amely alatt a kamat mértéke nem változhat. Ezáltal nem változik a havi törlesztő összege sem. Ha például 1 éves kamatperiódusú hitelt vettünk fel, a kamat (így a törlesztő) évente változhat. 5 éves kamatperiódusú hitel esetében 5 évente változhat a kamat. Minél hosszabb a kamatperiódus, annál kiszámíthatóbb a hitel, mert annál kevesebbszer változhat a törlesztőrészlet.

Az MNB a biztonságos hitelfelvételre buzdít

Nem varázsütésre változott meg 2017-ben a gondolkodásmódja a lakosságnak a hiteligénylésről. Arról korábban beszámoltunk, hogy a Magyar Nemzeti Bank (MNB) arra biztatja a jelzáloghitelt törlesztő adósokat, hogy módosítsanak szerződést, és váltsanak hosszabb kamatperiódusra, illetve lehetőség szerint fogyasztóbarát hitelre. Azok az adósok, akiknek változó kamatozású hitele van, és a futamidőből még legalább 10-15 év hátra van, a banktól fognak levélben ajánlatot kapni.

A napi.hu információi szerint több bank már kiküldte a levelet azoknak az ügyfeleknek, akiknek forintosították a korábbi devizahitelét, és jelenleg változó kamatozással törlesztik a fennálló tartozásukat:

OTP Bank,

Raiffeisen Bank,

CIB,

MKB.

A K&H Bank és az UniCredit Bank pedig a napokban kezdi el postára adni a borítékokat.

Fogyasztóbarát lakáshitel 2017 óta

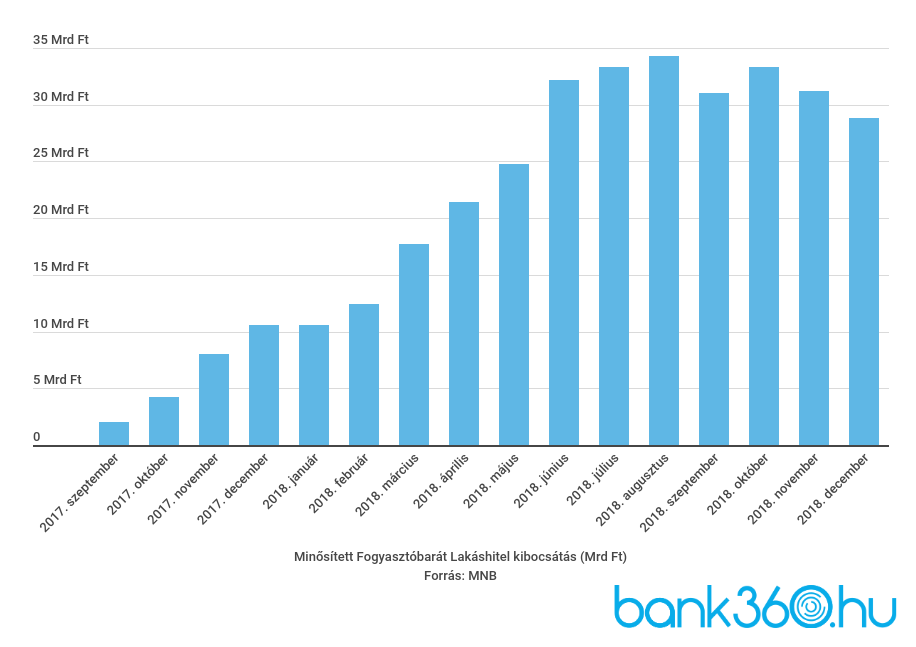

Az MNB emellett további lépéseket is tett, hogy biztonságosabbá tegye a lakossági jelzáloghitelezést. 2017 óta elérhetők a hazai hitelpiacon a Minősített Fogyasztóbarát Lakáshitelek, amelyeket csak akkor hirdethetnek ezzel a névvel a hitelintézetek, ha megkapja a termék az MNB-től a fogyasztóbarát minősítést. Ez csak akkor lehetséges, ha a hitel megfelel az MNB által támasztott követelményeknek.

Az indulástól számított első másfél évben körülbelül 30 000 ügyfél vett fel fogyasztóbarát lakáshitelt, körülbelül 344 milliárd forint értékben.

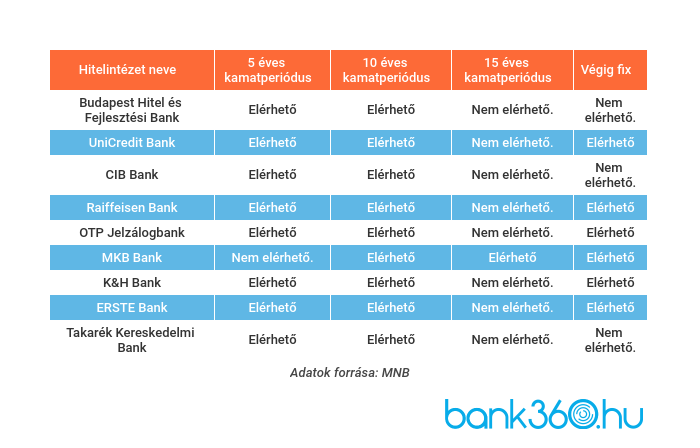

Ezeknél a bankoknál igényelhetünk fogyasztóbarát lakáshitelt:

A fogyasztóbarát hitelt egyébként nemcsak ingatlanvásárlásra igényelhetjük: kiválthatjuk vele a korábban felvett drágább vagy kevésbé biztonságos hiteleinket is, beleértve a 2015-ben forintosított devizahiteleket is.

Rövid kamatperiódus vs. fogyasztóbarát hitel: egy konkrét példa

Ha 200 000 forintos nettó jövedelemmel veszünk fel 10 millió forint változó kamatozású lakáshitelt, akkor legfeljebb 50 000 forintot tudunk törlesztésre fordítani - feltéve, ha nincs másik hitelünk mellette. Így ahhoz, hogy beleférjünk a JTM szerint előírt törlesztőrészletbe, legalább 25 éves futamidőre kell felvennünk a hitelt. A legjobb ajánlatot ezekkel a feltételekkel a K&H Bank adja, 2,84 százalékos THM-mel. A havi törlesztőrészlet 45 621 forint, a teljes visszafizetendő összeg pedig 13 896 800 forint.

A kamatperiódus ennél az ajánlatnál 3 hónapos, így fennáll a veszély, hogy a hosszú futamidő alatt megemelkedik a törlesztőrészlet. Az MNB számításai szerint egy 10 millió forintos hitelnél 20 éves futamidővel egy esetleges 3-5 százalékpontos kamatemelkedés jelentősen, akár 20 százalékkal is emelheti a törlesztőrészletet.

Ha viszont Minősített Fogyasztóbarát Lakáshitelt választunk, akkor a jövedelmünk 35-50 százalékát is törlesztésre fordíthatjuk. Ha maradunk a K&H Banknál, akkor a Minősített Fogyasztóbarát Lakáshitelt 17 éves futamidővel tudjuk felvenni, 5 éves kamatperiódussal. Így a THM 4,08 százalék, a havi törlesztőrészlet 67 078 forint, a teljes visszafizetendő összeg pedig 13 797 084 forint.

Láthatjuk, hogy minden téren jobban járunk a fogyasztóbarát hitellel:

8 évvel rövidebb a futamidő,

100 ezer forinttal kisebb a teljes visszafizetendő összeg, és

ami a legfontosabb: 5 éves kamatperiódusnál kisebb az esélye annak, hogy jelentősen megemelkedik a törlesztőrészlet.

Jelzáloghitelek kamatmeghatározása

Jelzáloghiteleknél több kamatozás típussal találkozhatunk:

Futamidő végéig rögzített kamatozás: ebben az esetben a futamidő végéig kiszámítható, hogy mennyi lesz a törlesztőrészlet, így nem érhet meglepetés.

Kamatperiódusokban rögzített kamatozás: 5-10 éves kamatperiódus, ebben az esetben csak a kamatperiódus lejártakor az MNB oldalán közzétett kamatváltoztatási mutató értékével módosulhat a hitelkamat.

Referencia-kamatlábhoz kötött (változó) kamatozás: 3, 6 vagy 12 havonta az adott referenciakamat határozza meg a hitelkamatot. A 2015-ben forintosított devizahitelek például 3 hónapos változó kamatozású forint alapú hitellé váltak.

Ebből következik az az egyszerű, de fontos tény, hogy minél tovább marad rögzítve a kamat, annál tovább marad változatlan a havi törlesztőrészlet.

Kinek érdemes gondolkodni a szerződésmódosításon?

Azoknak, akiknek még legalább 10 évig hitelt kell törleszteniük, tehát akiknek még legalább 10 éves a hátralévő futamidő. Ha kiszámítható törlesztőrészletet szeretnénk, mindenképpen érdemes legalább 5 vagy 10 évre fixálni a kamat mértékét, mivel így meghatározott ideig nem fogja befolyásolni a hitelünket egy esetleges kamatmódosítás.

A CSOK hitel is biztonságos

A CSOK hitelt a CSOK vissza nem térítendő támogatás mellé igényelhetjük, fix 3 százalékos kamattal. Két gyermekre 10 millió, három vagy több gyermekre pedig 15 millió forint kamattámogatott hitelt tudnak igényelni a családok.

Az adósságfék rendszer segít

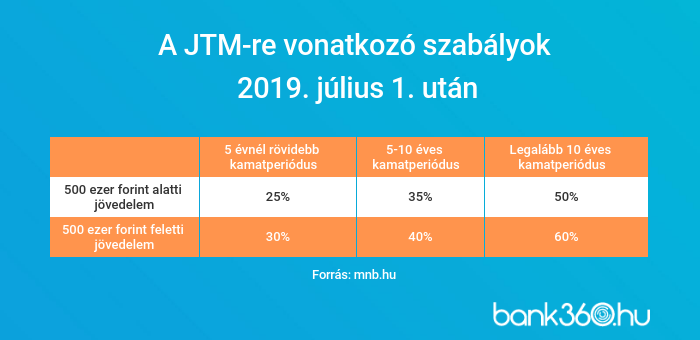

Ez volt a következő lépés az MNB részéről: a fogyasztóbarát hitelek minősítése mellett kidolgoztak egy adósságfék rendszert is, amelynek köszönhetően már a hiteligénylésnél oda kell figyelnie arra a banknak, hogy rövid kamatozású hitel igénylése esetén az adós ne tudjon a jövedelméhez képest túl nagy terhet vállalni. A jövedelemarányos törlesztési mutatóra (JTM) vonatkozó szabályok szerint minél hosszabb kamatperiódusú hitelt választunk, annál nagyobb arányban fordíthatjuk a jövedelmünket törlesztésre.

Ez a gyakorlatban azt jelenti, hogy ha 5 évnél rövidebb kamatperiódusú hitelt veszünk fel, akkor a jövedelmünknek csak a negyedét tudjuk törlesztésre fordítani. Emiatt csak hosszabb futamidővel tudjuk ugyanazt a hitelösszeget felvenni, így előfordulhat, hogy összességében rosszabbul járunk, mintha a biztonságosabb hitelek közül választanánk.