A babaváró hitel évről évre egyre többe kerül az államnak, de nem csak azért, mert egyre több a szerződés, hanem azért is, mert a meredeken emelkedő kamatok miatt rakétaként lőttek ki a kamattámogatás költségei az elmúlt egy évben. Az idén már jócskán 100 milliárd feletti kiadást okozhat a költségvetésnek a babaváró támogatás.

Nem csak a feltételeket nem teljesítő házaspároknak hatalmas teher a babaváró hitel, az államnak is egyre mélyebben a zsebébe kell nyúlnia ahhoz, hogy fizetni tudja a megugró referenciakamatokkal együtt magasra szökő kamattámogatást. Tényleges költségvetési kiadási adatok még csak 2021-ig állnak rendelkezésre, 2022-ben azonban már 100 milliárd környékén lehettek az állam babaváró költségei, 2023-ban pedig jócskán meg is haladják azt.

A költségvetési tervszámok, a jegybank által publikált szerződéses összegek és az Államadósság Kezelő Központ (ÁKK) által közreadott referenciakamatok alapján jó közelítéssel ki lehet kalkulálni, mennyivel ugranak meg az állam költségei. Ezeket a szerződéses állományon és a referenciakamatokon túl olyan tényezők is befolyásolják, amiről egyelőre nincsenek adatok. A feltételeket nem teljesítő házaspárok például elveszítik a támogatást, akiknél született már gyerek, felfüggesztik a törlesztést. Két gyerek után a tartozás 30 százalékát, három után pedig az egészet elengedi a szülőknek az állam.

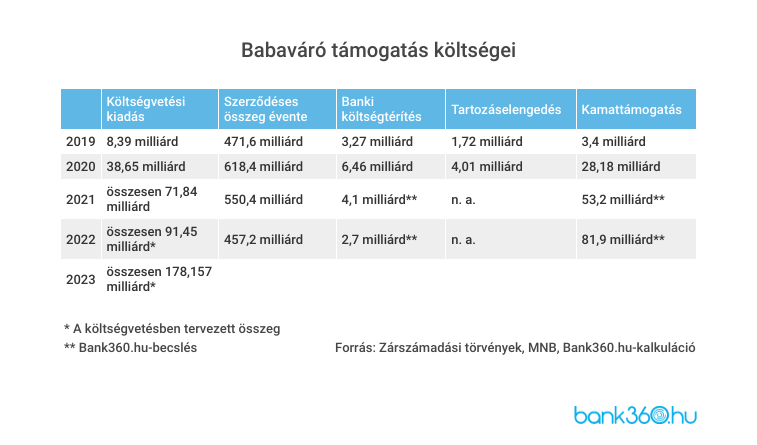

A babaváró támogatás 2019 közepén indult, egy olyan időszakban, amikor a referenciakamatok a mélyben voltak. Bár az első hónapokban volt a legtöbb igénylés, az első félévben a szerződéses összeg meghaladta a 470 milliárd forintot, az erre kifizetett kamattámogatás elenyésző volt. Az állam 2019-ben mindössze 3,4 milliárd forintot költött kamattámogatásra, emellett a bankoknak további 3,27 milliárd forintot fizetett ki költségtérítésként. 2019 végén voltak a legalacsonyabb referenciakamatok, volt olyan hónap, hogy mindössze 1 százalékon állt a mutató.

A babaváró támogatás nem csak az igénylést benyújtó házaspárok számára árazódik át hónapról hónapra, de az állam által kifizetett kamattámogatás is változik. Az állam a felvett hitelek után az ötéves állampapírhozamokból kalkulált referenciahozam 130 százalékát plusz 2 százalékot fizetett a bankoknak. Amikor 1 százalékon állt ez a mutató, akkor 3,3 százalékos volt a támogatás mértéke, vagyis egy 10 millió forintos hitel után 330 ezer forint kamattámogatást fizetett ki az állam.

Emelkedtek a költségek

2020-tól lassan ugyan, de emelkedni kezdtek a kamatszintek, és eközben a babaváró szerződések száma is nőtt. Ebben az évben csaknem 620 milliárd forintnyi babavárós szerződést kötöttek a bankok, így 2020-ban a kamattámogatás összege a 2019-es hitelekre kifizetett pénzzel együtt elérte a 28,18 milliárd forintot. Ehhez jött még az a 6,46 milliárd forint, amit a bankok költségtérítésként és a fennálló állomány alapján megkaptak az államtól. A már 4 milliárdos tartozáselengedéssel együtt 2020-ban már 38,65 milliárd forintba került az államnak a babavárósok támogatása.

A kiadások pedig csak ezután pörögtek fel igazán. Bár a folyósított új kölcsönök volumene csökkenni kezdett, 2021-ben 550 milliárd forint körül volt az szerződéses összeg, a kamattámogatás az államnak szerint már több mint 50 milliárd forintjába kerülhetett. A kevesebb új hitel miatt a bankoknak kifizetett költségtérítés csökkenhetett, a tartozáselengedés viszont nőhetett, így jött ki végül a 71,84 milliárd forintos teljes költségvetési kiadás, aminek az egyes tételei már nem szerepeltek a zárszámadási törvényben.

Tavaly a meredeken emelkedő kamatszintek már annyira megemelték a babavárós költségvetési kiadásokat, hogy májustól az állam változtatott az eredeti képleten. Onnantól kezdve a kamattámogatás már csak a referenciahozam 130 százaléka plusz 1 százalékpont lett. A bankoknak fizetett költségtérítés összegét is levették 0,8 százalékról 0,5 százalékra. Emellett az év végén fennálló állomány után járó 0,3 százalékos költségtérítést eltörölték. A babaváró iránti kereslet visszaesett, csak a decemberi, indokolatlannak bizonyuló kapuzárási pánikban volt kiugró kereslet a támogatás iránt. Egész évben végül 457 milliárd forintnyi szerződést kötöttek, de a teljes hitelállományra kifizetett kamattámogatás már így is meghaladhatta a 80 milliárd forintot.

Az idén pedig borítékolható, hogy bőven 100 milliárd forint fölé ugrik majd a babaváró állami kiadása. A magas referenciakamatok és a várhatóan a vállalt gyermekek megszületése miatt egyre nagyobb összegű tartozáselengedésre készül is a költségvetés, hiszen abban már 178 milliárdos kiadást terveztek be a babaváróra.

Csak decemberben 70 milliárd forintnyi babaváró hitelt folyósítottak 14,26 százalékos ügyleti kamat mellett, ami csak a decemberi hitelek után 10 milliárd forintos kamatkiadást jelent 2023-ban. A decemberi hitelfelvételi bumm az államnak is sokba kerül, ha korábban megjelent volna a folytatásról szóló rendelet, lehetséges, hogy a házaspárok vártak volna néhány hónapot, amíg csökkennek a kamatok. Ezzel ők is, az állam is jobban jártak volna.

Most viszont úgy tűnik, hogy ha 2022 végén megszűnt volna a babaváró támogatás, és az idén már egyáltalán nem vettek volna fel ilyen kölcsönt a házaspárok, akkor is 104 milliárd forint körüli kamattámogatást kellene az idén a 2019 közepe óta folyósított kölcsönök után fizetnie az államnak. Ezek azonban csak a folyósított hitelállomány és az aktuális referenciakamatok alapján kalkulált összegek.

A párok büntetése is csökkent

2022 tavaszán nem csak az állam által fizetett kamattámogatás mértékéből faragtak le, de a feltételeket nem teljesítő házaspárok büntetőkamatát is csökkentették egy százalékponttal, ami több százezer forintos segítség azoknak, akiknek végül vissza kell fizetniük a kamattámogatást. A büntetés persze így is tetemes összeg, nagyjából 6 millió forint körüli támogatást kell majd visszafizetniük 2028-ban azoknak, akik most februárban veszik fel a hitelt, és nem teljesítik öt éven belül a gyerekvállalást.

A babaváró hitel előnye a kamatmentesség mellett, hogy akár 20 éves futamidőt is lehet vállalni – sőt kell is, hiszen a maximum 50 ezer forintos törlesztőrészlet nem hagy más választási lehetőséget. 10 millió forint 20 évre kamatmentesen hozzávetőlegesen 46 ezer forintos törlesztőrészlettel indítható, ennek az összege pedig minimálisan még csökkenni is fog a futamidő alatt, mivel a tőketartozással együtt a kezességvállalási díj is mérséklődik.

Az infláció miatt persze nem csak a most felvett 10 millió forint nem ér már annyit, mint a 2019-ben folyósított összeg, de a törlesztőrészletek értéke is csökken. A hitel 2019-es indulásakor is 46 ezer forint volt a havi részlet, az a pénz azonban most már csupán 33 ezer forintot ér, vagyis az adósoknak - ha időben sikerül gyereket vállalniuk és nem válnak el - egyre könnyebb lehet törleszteni a hitelt.