A kötelező biztosítás díja attól is függ, hány káreseményt - például balesetet - okoztunk az előző biztosítási időszakban. Ez a díjak kockázatarányos megállapítása. Leegyszerűsítve: minél kevesebb kárt okoztunk, annál kedvezőbb lehet a következő KFGB díj. A károkozás büntetését illetve a kármentesség jutalmazását a bonus-malus rendszer szabályozza. Ez egy biztosítóktól független osztályozási rendszer, melyet minden KGFB biztosításnál kötelező figyelembe venni.

Hogyan működik a bonus-malus rendszer?

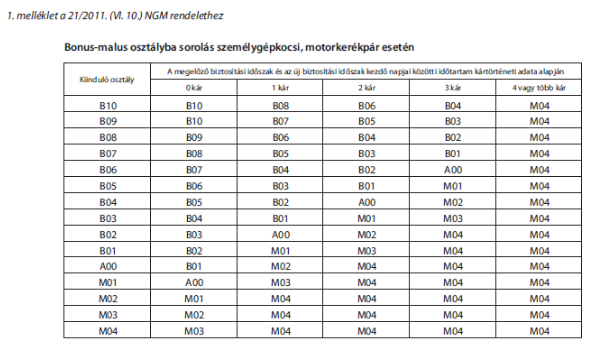

A rendszer a kármentes vezetést jutalmazza, ez a bonus. A károkozást pedig bünteti: vagy a kedvezmény megvonásával, vagy pótdíj kiszabásával, ez a malus. A rendszer 1 alap (A00), valamint 10 bonus (B) és 4 malus (M) osztályból (más szóval fokozatból vagy kategóriából) áll. A legrosszabb besorolás az M04, a legjobb a B10. A rendszerbe újonnan belépő üzembentartó (aki nem feltétlenül a gépjármű tulajdonosa) automatikusan az A00 osztályba kerül, kivéve, ha hozott kárelőzményi igazolással köt szerződést.

A rendszer úgynevezett megfigyelési időszakot vesz figyelembe a következő évi besorolásnál, ez az évforduló váltástól számított 1 évig (minimum 270 napig) tart. A következő évi besorolást az ez időszak alatt történt károkozások határozzák meg.

Ha a megfigyelési időszakon belül az üzembentartó a biztosított gépjárművel nem okoz kárt, a következő biztosítási időszakra eggyel kedvezőbb bonus-malus osztályba sorolják. Ha kárt okoz egyszer, két osztállyal lejjebb kerül. Ha a biztosítási időszakon belül ismét kárt okoz, újabb két fokozattal lejjebb kerül. A harmadik károkozásnál ismét két szinttel lejjebb sorolják. Ha valaki egy biztosítási időszakon belül négyszer is kárt okoz, automatikusan a legrosszabb M04 besorolásba kerül, függetlenül attól, melyik kategóriában kezdte a biztosítási időszakot. Az okozott kár értéke nem befolyásolja, hogy hány fokozattal rosszabb besorolásba kerülünk.

Hogyan ellenőrzik a besorolást?

A besorolást szerződéskötéskor a Központi Kárnyilvántartási rendszerben (KÁNYA) ellenőrzi biztosító. A bonus-malust a rendszert a 21/2011. (VI.10) NGM rendelet szabályozza, tehát minden biztosítónál ugyanaz lesz a besorolásunk. Viszont a biztosítótól függ, milyen díjkedvezményt ad a kedvező besorolásért, ezért a biztosítási díj összege is eltérhet biztosítónként ugyanarra a besorolásra.

Egy személynek lehet több bonus-malus besorolása?

Igen, a bonus-malus minden esetben egy adott üzembentartóra és egy adott gépjárműre vonatkozik. Ha veszünk egy második gépjárművet, amelyik ugyanabba a kategóriába tartozik (például egy második személyautót) akkor az új gépjárműre A00 lesz a bonus-malus besorolásunk. A biztosítót 90 napon belül értesíteni kell a párhuzamos KGFB szerződésről. Ha ez nem történik meg, a biztosító az M04-es osztályba sorolhatja az üzembentartót. Ha eladjuk a régi gépjárművet, az arra vonatkozó bonus-malus besorolás átvezetését kérhetjük az újra, de csak azonos gépjármű kategórián belül lehetséges.

Nemcsak a személygépkocsikra terjed ki a bonus-malus besorolása, hanem a lassú gépjárművek és a segédmotoros kerékpár kivételével minden gépjárműre: tehergépjárművekre, autóbuszokra, vontatókra, mezőgazdasági vontatókra és a motorkerékpárokra is. Természetesen minden egyes üzemben tartott járműre más-más besorolás vonatkozik.

Üzembentartó váltás

Ha eladunk egy gépjárművet, nemcsak új tulajdonosa lesz, hanem új üzembentartója is. Az új üzembentartó A00 besorolással indul, kivéve, ha kárelőzményi igazolást hoz a korábbi kötelező biztosításáról és nincs a nevén más ugyanolyan kategóriába sorolt gépjármű.

Visszakerülés az A00 besorolásba

Ha egy kötelező biztosítás érdekmúlás címén megszűnik, például ha eladjuk az autót, és nem kötünk új kötelezőt egy másik hasonló kategóriájú gépjárműre, a bonus-malus besorolásunk 2 évig lesz érvényben, utána visszakerülünk az A00 osztályba.

Szintén előzetes A00 besorolásba kerülünk, ha nem adunk meg bonus-malus osztályzatot a szerződéskor - a kötvényben viszont már a KÁNYA által nyilvántartott fokozat szerint számol a biztosító. Ha nem tudnak minket azonosítani a KÁNYA-ban, erről levelet küldenek. Ha 30 napon mi sem tudjuk igazolni a bonus-malus fokozatunkat, automatikusan az A00 osztályba kerülünk.

Hogyan lehet lekérdezni a bonus-malus besorolást?

A KÁNYA rendszerhez csak a biztosítók férhetnek hozzá, azonban:

A besorolásunkat a biztosítási időszak alatt bármikor lekérhetjük,

Szerepel a biztosítási kötvényen

A szerződés lejárta előtt 50 nappal küldött indexáló levél is tartalmazza

A felmondással együtt is lehet kérni az előző biztosítótól, hogy küldjék el az aktuális szerződésre vonatkozó bonus-malus osztályt

Több biztosító oldalán online is kérhetjük a bonus-malus igazolást

Azért is érdemes ismerni a bonus-malus osztályzatunkat, mert ennek ismeretében pontosabban tudunk kalkulálni a következő időszakra. Ha például a valódinál kedvezőbb bonus-malus besorolást adunk meg a kalkulációkor, a biztosító korrigálni fogja a biztosítási díjat. Lehetséges, hogy egy rosszabb besorolásra már nem jár akkora díjkedvezmény, így nem biztos, hogy a legjobb ajánlatot kapjuk.

Hogyan lehet elkerülni, hogy rosszabb bonus-manus besorolásba kerüljünk?

Ha kárt okoztunk, lehetőség van arra, hogy a saját biztosítónknál rendezzük az általunk okozott kárt. Erre 45 napunk van a káresemény után. Érdemes tehát utána számolni, mi éri meg jobban: rendezni a kárt, vagy vállalni a rosszabb besorolást. A B01 és M04 osztály között évi több tízezres, nagy értékű gépjármű esetén akár több százezres különbség is lehet. Az okozott kárt szintén lehet rendezni a biztosítók bevonása nélkül.

Hogyan kerülhetek jobb besorolásba?

Évente egy szintet lehet feljebb lépni, ez alól nincs kivétel. Ugyanakkor lehetséges, hogy üzembentartó váltással az új üzembentartónak kedvezőbb lesz a bonus-malus besorolása. Ennek díja van, de még sokszor így is kedvezőbb, mint a magasabb biztosítási díj.

Mi történik a bonus-malus besorolással díjnemfizetés esetén?

Az ügyfél nem veszíti el a besorolását díjnemfizetés esetén, de a szerződést kizárólag annál a biztosítónál lehet újrakötni, ahol megszűnt.

CASCO Bonus-malus

CASCO biztosításnál is léteznek bonus-malus fokozatok, de minden biztosító a saját szempontjai alapján sorolja be a gépjárművek üzembentartóit. A rendszert tehát nem központilag szabályozott, éppen ezért nagyon nagy különbségek lehetnek az egyes biztosítók CASCO díjai között. Egy CASCO kalkulátor mindig a legkedvezőbb díjat mutatja az adott gépjáműre és üzembentartóra.

Megszűnik a központi bonus-malus rendszer?

A vonatkozó jogszabály már jelenleg is csak a különböző osztályokba való átléptetést szabályozza, a kedvezményt illetve büntetést a biztosítók állapítják meg. A Magyar Biztosítók Szövetsége korábban azt is javasolta, hogy a kötelezően előírt, mindenki számára egységes bonus-malus rendszer alkalmazása helyett a biztosítók még nagyobb szabadságot kapjanak a saját kedvezményeik megállapításában. A mostani állás szerint a központilag szabályozott bonus-malus rendszer nem fog változni.