Akár új, akár használt gépjárművet veszünk, kötelező felelősségbiztosításra szükségünk lesz. 2024. július 16-tól már az elektromos rollerekre és hasonló járművekre is. Tudj meg mindent a termékről és lehetőségeidről!

Kötelező gépjármű felelősségbiztosítás

A kötelező gépjármű felelősségbiztosítás (kgfb) nem választás kérdése, erre a neve is utal. Elsődleges célja, hogy a biztosító megtérítse azokat a károkat, amelyeket esetlegesen egymásnak okoznak a közlekedés szereplői. Ha nem kötjük meg a kötelező biztosítást, kivonhatják a járművet a forgalomból, illetve, ha enélkül okozunk balesetet, akkor saját zsebből kell fizetnünk a felmerülő károkat - ami akár több millió forint is lehet.

A következő közlekedési eszközökre kötelező gépjármű-felelősségbiztosítást kötni többek között:

- személyautó,

- teherautó,

- motorkerékpár,

- rendszám nélküli robogó,

- bizonyos súlyú és sebességű elektromos roller és más, hasonló, mikromobilitási eszköz,

- utánfutó,

- mezőgazdasági gép,

- lakókocsi.

2024. július 16-tól kötelező a kgfb az elektromos rollerekre is

Egy új jogszabálymódosítás kötelezővé teszi a kgfb megkötését bizonyos mikromobilitási eszközökre (például ilyen az elektromos roller) 2024. július 16-tól. Az elektromos hajtású járműveknél a 25 kilogramm alattiakra akkor kell kötelező gépjármű-felelősségbiztosítást kötni, ha legalább 25 km/h tervezési sebességük van. 25 kilónál nehezebb járművekre akkor kell biztosítás, ha a tervezési sebeségük legalább 14 km/h

Ezután sem kell majd biztosítás kizárólag emberi erővel hajtott járművekre (nem elektromos kerékpár, roller, gördeszka) és elektromos rásegítőjű kerékpárokra, valamint kizárólag mozgássérültek által használt járművekre.

A kötelező gépjármű-felelősségbiztosításról szóló 2009. évi LXII. törvény szerint olyan gépjármű esetében, amit nem vettek hatósági nyilvántartásba (vagyis nincs rendszáma), a mindenkori használó is üzemben tartónak minősül. Ezért használat előtt mindenképpen meg kell győződnie arról, hogy a járműnek kell-e, illetve van-e kötelező gépjármű-felelősségbiztosítása. Ha nincs és kell, köss rá biztosítást, vagy ne használd a járművet!

Ezekre a járművekre még csak most készülnek a biztosítási ajánlatokkal a biztosítók, így ilyen szerződést kötni majd csak néhány hét múlva lehet.

A biztosítók ajánlatai között éves szinten akár több tízezer forintos eltérések is lehetnek, így nem mindegy, hogy kit választunk. Mivel a piacon rengeteg ajánlat érhető el, az a legegyszerűbb, ha egy kötelező biztosítás kalkulátor segítségére bízzuk magunkat. Így nemcsak személyre szabott ajánlatok közül választhatunk, de azt is megtudhatjuk néhány kattintás után, hogy melyik biztosítónál köthetjük meg legolcsóbban a kötelező biztosítást.

A kötelező biztosítás megkötése online

A legegyszerűbb és leggyorsabb megoldás, ha online kötjük meg a kötelező biztosítást, hiszen ezt otthonról elintézhetjük néhány perc alatt. Fontos, hogy a biztosítás leghamarabb a szerződéskötés napjától kezdve él, így a biztosítást érdemes még azelőtt megkötni, hogy elhoznánk a járművet a kereskedésből.

Alapvetően két esetben fordulhat elő, hogy kötelező biztosítást kötünk:

Amikor autót veszünk

Kereskedőtől vásárolt autónál sokan beleesnek abba a hibába, hogy nem hasonlítják össze a biztosítók ajánlatait, hanem elfogadják azt, amelyiket a kereskedő ajánlja - pedig ez általában messze nem a legkedvezőbb. Érdemes magunkra vállalni a biztosítás kötés ügyintézését, mert akár több tízezer forintot is spórolhatunk. Arra ügyeljünk, hogy a szerződést még a gépjármű forgalomba helyezése előtt kössük meg.

Mivel mindenképpen meg kell kötnünk a biztosítást, érdemes előre gondolkodni, és ha Casco biztosítást is kötnénk, akkor utánajárni, hogy milyen kedvezményeket vehetünk igénybe, ha egyszerre több biztosításunkat is ugyanahhoz a biztosítóhoz visszük - ide kapcsolhatjuk akár a lakásbiztosítást is.

Biztosítási fordulónál, ha váltani szeretnénk

A hatályos jogszabályok szerint a biztosítási időszak utolsó napja a biztosítási évforduló is egyben. A biztosítási időszak pontosan egy év. A biztosítási évfordulónak két típusát különböztetjük meg:

- év végi forduló,

- év közbeni forduló.

2010. január 1-jétől változott a kötelező biztosításokra vonatkozó törvény, ami azt jelenti, hogy 2010-től a forduló a szerződéskötéstől számítva egy év múlva esedékes. Év végi fordulónál az évforduló december 31, a következő biztosítási időszak kezdete január 1., év közbeni szerződéskötésnél pedig bármelyik másik dátum lehet. A változástól függetlenül a biztosítóknak kötelezően közzé kell tenniük a díjaikat, minden alkalommal legalább 60 nappal a tarifa életbe lépése előtt, év végi évfordulós szerződéseknél legkésőbb november 2-ig.

Ha az évforduló december 31-re esik, akkor a felmondásnak november hónapra kell esnie, ezután pedig a forduló napjáig van lehetőségünk eldönteni, hogy melyik biztosítónál kötjük meg az éves kötelezőt. Az évforduló előtti legalább 30 napos határidő az évközbeni váltásra is érvényes: ha lecserélnénk a biztosítónkat, akkor az évforduló előtt legalább 30 nappal el kell küldeni a felmondásról a nyilatkozatot.

2019-es változás az adóterheknél

Szerződő ügyfeleknek fontos információ, hogy 2019. január 1-től a 30%-os KGFB baleseti adó a korábbi formájában megszűnt, és helyébe a biztosítók által fizetett biztosítási adó lépett.

Kötelező biztosító váltás

Előfordul, hogy egyik évről a másikra érezhetően megemelkedik a kötelező felelősségbiztosítás díja - ebben az esetben érdemes kedvezőbb ajánlat után nézni. A biztosítás váltás feltételeit azonban törvény rögzíti, így arra nincs lehetőség, hogy egyik napról a másikra bontsunk szerződést, és váltsunk, ha jobb ajánlatot találunk.

Az évfordulós kötelező biztosítás váltás évente egy alkalommal lehetséges. A régi szerződés felmondásának az évforduló előtt legalább 30 nappal meg kell érkeznie a biztosítóhoz. Új szerződést köthetünk akár az évfordulón is, de érdemes a biztosító váltás ügyintézését egyszerre elintézni.

A kötelező biztosítás árak összehasonlítása sok időt vesz igénybe, hiszen a piacon sok ajánlat érhető el. Ezért érdemes a váltás előtt a biztosítókat összehasonlítani egy kalkulátorral, így könnyebben és gyorsabban találhatjuk meg a számunkra legkedvezőbb ajánlatot.

KGFB felmondása

Kötelező biztosítást a biztosítási évforduló előtt legalább 30 nappal lehet felmondani. A biztosítási évforduló eltérhet attól függően, hogy mikor vásároltuk a járművet. A 2010 előtt vásárolt járműveknél egységesen december 31. az évfordulója (és január 1. az új biztosítási időszak kezdte), ami azt jelenti, hogy legkésőbb december 1-jén lehet felmondani a szerződést. A 2010-ben, vagy utána vásároltaknál pedig az évforduló napja megegyezik a kötelező biztosítás hatályba lépésének a dátumával - innen kell 30 napot visszafelé számolnunk.

A kötelező biztosítást abban az esetben is megszűnik, ha eladtuk az autót és már nincs szükségünk a szolgáltatásra. Ebben az esetben a be kell jelentenünk az eladást a biztosítónknak, és a már befizetett díj egy részét visszakapjuk - időarányosan attól függően, hogy mennyi idő van még hátra az adott díjfizetési időszakból (pl. befizetett éves díj esetén az évből).

A felmondásra írásban, postai úton, vagy ha a biztosítóval erről megállapodtunk, elektronikus úton vagy telefonon, illetve személyesen, az ügyfélszolgálaton van lehetőség. Miden esetben célszerű, hogy legkésőbb a felmondás utolsó lehetséges dátuma előtt néhány nappal érdemes intézzük a dolgot. Ha kicsúszunk a határidőből, és nem fizetjük be időben a következő időszakra járó biztosítási díjat, akkor az éves díj többszörösének megfelelő összeget kell fizetnünk nem fedezett időszakra - ez a fedezetlenségi díj, amelyet a biztosítók tovább utalnak a Magyar Biztosítók Szövetsége (MABISZ) által kezelt Kártalanítási Számlára.

Egyszerűbb, ha egy online brókernél intézzük a biztosító cserét, mert ő nemcsak az új szerződés megkötésében tud segíteni, de a korábbi biztosítás felmondását is el fogja intézni.

A meglévő KGFB felmondásához a következő dokumentumokra, adatokra lesz szükség:

- felmondó nyilatkozat,

- alapvető személyes adatok,

- a jármű alapadatai (rendszáma),

- a felmondani kívánt szerződés száma (kötvényszám).

Ha a felmondó nyilatkozatot postán küldjük be, előtte érdemes egyeztetni a biztosítóval, nehogy valamelyik dokumentum kimaradjon a borítékból.

A felmondás után is őrizzük meg a kapcsolódó dokumentumokat:

- meg kell őrizned a feladott ajánlott levélről az igazolást,

- vagy a visszaérkezett tértivevényt,

- vagy az ügyfélszolgálaton kapott átvétel igazolólapját.

Ha váltani szeretnénk, akkor azt még akkor érdemes eldönteni, amikor a biztosító elküldi a következő évre fizetendő díjról az értesítését - ez még az évforduló előtt legalább 50 nappal (azaz jóval a felmondási idő kezdete előtt) megtörténik. A díjértesítés alapján el tudjuk dönteni, hogy maradni szeretnénk az adott biztosítónál, vagy inkább váltanánk. A biztosító a díjértesítőben kérheti egyes adataink megadását vagy aktualizálását, amit érdemes megtennünk, hiszen ezzel adott esetben komoly kedvezményeket érhetünk el.

Ha nem mondjuk fel a KGFB-t 30 nappal az évforduló előtt, akkor a kötelező biztosítás tovább él és a gépjármű marad a biztosítónál. Korántsem biztos, hogy ez lesz a legjobb ajánlat a piacon - de legalább biztosítva lesz a gépjármű és nem kell fedezetlenségi díjat fizetni.

Mitől függ a kötelező biztosítás díja?

A kötelező felelősség biztosítás díját alapvetően két tényező befolyásolja: az autó és az üzemben tartó, aki általában vezetni szokta a járművet. Összegyűjtöttük, hogy milyen tényezők befolyásolják az éves díjat.

A gépjármű

A fizetendő összeget elsősorban az autó típusa és a teljesítménye határozza meg, ezenkívül figyelembe veszik a jármű korát is.

A gépjármű üzemben tartója

A biztosítási díj függ attól is, hogy a tulajdonos és az üzemben tartó ugyanaz a személy-e. A kalkulációnál a biztosító figyelembe veszi az üzemben tartó korát, a lakóhelyét, valamint azt, hogy mióta van jogosítványa. Azt is figyelembe vehetik, hogy milyen munkát végez és hogy a kötelező biztosítás mellett rendelkezik-e CASCO biztosítással is.

Az éves díjból néhány biztosító enged, ha például közalkalmazottak, köztisztviselők vagy nyugdíjasok vagyunk, illetve ha van 18 évnél fiatalabb gyermekünk. Azzal is lefaraghatunk a költségekből, ha ugyanannál a biztosítónál kötünk lakás- vagy életbiztosítást, illetve online rendezzük a befizetéseket.

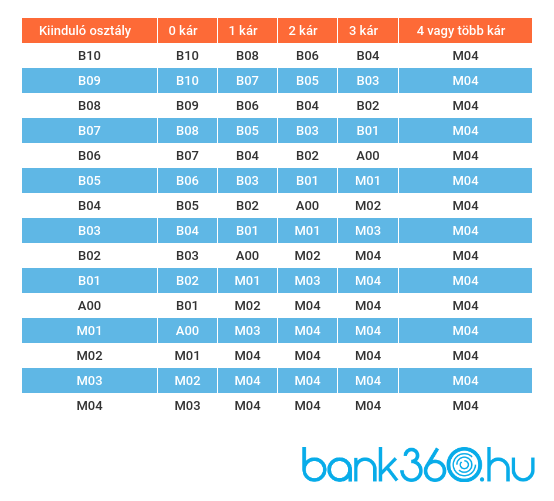

A bonus-malus rendszer

Szintén fontos szempont a kalkulációnál, hogy az üzemben tartó okozott-e már balesetet; ez utóbbit a bonus-malus besorolási rendszer és a kártörténeti nyilvántartás alapján határozzák meg a biztosítók. Ez alapján a kármentesen vezetőket jutalmazzák, károkozásnál pedig megvonják az addig fennálló kedvezményeket, illetve pótdíjat is számolnak fel. Aki először lesz üzemben tartó, az A00 osztályba kerül, ezután pedig biztosítási időszakonként emelkedik egy-egy osztályt a besorolás - feltéve, hogy közben nem történt károkozás. A MNB oldalán a bonus-malus rendszerről részletesen olvashatsz.

Forrás: MNB

Mire fizet a kötelező biztosítás?

A kötelező biztosítás azért van, hogy ha kárt okoznánk, akkor ne nekünk kelljen kifizetni az okozott kárt a vétlen félnek. Tehát ha mi okozunk balesetet és a mi gépjárművünk is megsérül, akkor a KGFB rajtunk nem segít - ebben az esetben nagy előny, ha van Casco biztosításunk is. A biztosító abban az esetben fizet, ha a károkozás igazolható. Kötelező biztosításnál a dologi kárnál a maximálisan kifizethető összeg 1,22 millió eurónak megfelelő forint, személyi káresetnél pedig 6,075 millió eurónak megfelelő forint. Ez a plafon, egyébként a hatályos jogszabályok alapján számítják ki, hogy milyen káreseményre mennyit fizet maximum a biztosító.

A következő esetekben nem érvényesíthető – többek között – a kötelező biztosítás:

- ha a károkozó gépjárműben vagy annak tartozékaiban, alkatrészeiben keletkezett a kár,

- toxikus vagy sugárzó anyagok hatására történő károk esetén,

- arra az esetre, ha a kár egy álló járműre való fel- és lerakodás közben történt,

- ha a baleset háborús övezetben történt, vagy lázadások helyszínén,

- ha a járművel edzettünk vagy versenyeztünk,

- ha alkohol vagy kábítószer hatása alatt álltunk a baleset idején,

- ha az autó forgalmi engedély nélkül volt forgalomban,

- ha olyan munkagép a kár okozója, amely a baleset bekövetkeztekor nem volt közúti forgalomban.

A kötelező autó biztosítás nem terjed ki a károkozó járművében lévő tárgyakra, kivéve, ha azok valamelyik utas személyes használati tárgyai. Kizárt eset ezenkívül az is, amikor a káresemény baleset nélkül, környezetszennyezettségből adódóan keletkezik.

Ha sajnálatos módon mi okoznánk balesetet, akkor fényképezzünk le mindent, ami fontos lehet és jegyzeteljük le az eseményeket - különösen, ha személyi sérülés is történt. Ezzel megkönnyíthetjük a későbbi ügyintézés menetét. Ahhoz, hogy a kárrendezés minél gyorsabban menjen, mindkét félnek ki kell töltenie a baleseti bejelentő lapot - erről kék-sárga nyomtatványként is hallhattál, és jó, ha mindig az autóban tartunk belőle legalább két példányt.

A bejelentést 2019. január óta akár online is megtehetjük, egy mobilapplikáció segítségével. A Magyar Biztosítók Szövetsége (MABISZ) által lefejlesztett e-kárbejelentő app elérhető magyar és angol nyelven, és letölthető Android és iOS alapú okostelefonokra is.

Együttkötés kedvezménye: mit jelent ez?

Gépjárműre köthető biztosításnál akkor kaphatunk kedvezményt, ha ugyanannál a biztosítónál kötjük meg a kötelező és casco biztosítást - ezt így hívjuk együttkötésnek. Kedvezményt nemcsak ennél a két terméknél kaphatunk, az együttkötés működhet például lakásbiztosítással, vagy akár bankszámlával is, ha a pénzintézet kínál ilyen szolgáltatást. Az igénybe vehető egyéb kedvezményekről ebben a cikkben írtunk bővebben.