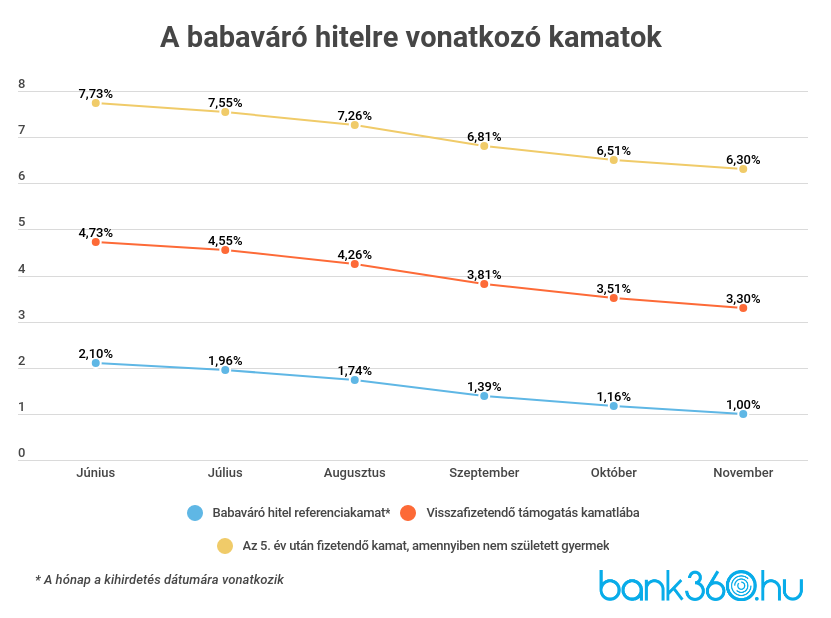

A babaváró hitelre vonatkozó referenciakamat folyamatosan csökken az indulás óta: a júniusban közzétett 2,10 százalékos érték novemberre 1,00 százalékra apadt. A legutóbb közzétett 1 százalékos érték december elejétől aktuális, így a korábbinál is kisebb összeget kell visszafizetni azoknak, akik elvesztik a kamattámogatást. Megnéztük, mennyit jelent a visszafizetésnél a kedvezőbb kamatláb.

Milliókat bukhatunk, ha rosszkor kötünk babaváró szerződést

Arról már írtunk korábban, hogy akár másfél millió forintot is bukhatnak azok a házaspárok, akik túl korán igényelték a babaváró hitelt. Ez akkor számít, ha végül mégsem születik gyermekük, és az első öt év után vissza kell fizetniük az igénybe vett kamattámogatást - a futamidő fennmaradó részében pedig piaci kamatozású hitelként kell törleszteniük a kölcsönt. A különbség a referenciakamat változásából fakad.

Emlékeztetőül: a kamattámogatás időszakában “az Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság (a továbbiakban: ÁKK Zrt.) által havi rendszerességgel közzétett, a közzétételt megelőző három naptári hónapban tartott 5 éves névleges futamidejű államkötvény aukcióin kialakult – a betéti kamat és az értékpapírok hozama számításáról és közzétételéről szóló kormányrendeletnek megfelelően számított – átlaghozamok adott aukciókon elfogadott mennyiségekkel súlyozott számtani átlaga 130 százalékának 2 százalékponttal növelt értéke.”

A kamattámogatás elvesztése után pedig nem 2 százalékponttal kell növelni ugyanezt az értéket, hanem 5 százalékponttal.

Megéri kivárni, mert százezrek múlhatnak rajta

A grafikonban kékkel szedett értéket az Államadósság Kezelő Központnak (ÁKK) a rendelet szerint legkésőbb minden hónap harmadik munkanapjáig közzé kell tennie. A közzétett kamat a következő hónaptól lesz érvényes, és a bankok általában így is számolnak.

Ez a gyakorlatban azt jelenti, hogy a megszűnéskor várható büntetőkamat a novemberi igényléseknél 6,51 százalék, decembertől viszont már csak 6,30 százalék lesz. Látszólag nem nagy az eltérés, de egy 10 millió forintos kölcsönnél 20 éves futamidővel számolva már ebben az esetben is 150 000 forintot jelent a végösszegnél.

A rendelet megengedi, hogy a bankok ennél alacsonyabb értékkel számoljanak, ennél magasabb kamatot viszont nem határozhatnak meg. A fél éve tartó csökkenés azt eredményezte, hogy a kamattámogatás elvesztése esetén a teljes visszafizetendő összeg hónapról hónapra csökken. A júliusi igénylők körülbelül 17,9 millió forintos összegre számíthattak (7,73 százalékos kamattal), a decemberi igénylőknek viszont már csak 16,3 millió forint körüli összeget kellene visszafizetniük, ha nem születne gyermekük és piaci kamatozásúvá válna a hitel.

Személyi kölcsön és babaváró hitel: megéri összehasonlítani

A babaváró hitel kondíciói hónapról hónapra változnak, emellett a személyi kölcsönök piacán is van mozgás, hiszen a bankok többsége már ünnepi akciókkal várja az ügyfeleket. Éppen ezért megéri időről időre összehasonlítani az elérhető ajánlatokat - amit könnyedén megtehetünk a Bank360 babaváró hitel és személyi kölcsön kalkulátorával. Tegyük fel, hogy 10 millió forintot szeretnénk igényelni, a lehető leghosszabb futamidővel.

A babaváró hitelnél a maximálisan elérhető 10 millió forintot 20 éves futamidőre tudjuk igényelni, mivel a rendelet szerint nem haladhatja meg a havi törlesztőrészlet az 50 000 forintot. Ha minden a terv szerint halad, akkor 20 évig kamatmentesen törleszthetjük a hitelt és nem kell bajlódnunk a kamatszámítással. Ebben az esetben nem kérdés, hogy a babaváró hitel a kedvezőbb konstrukció - sőt ha több gyermeke is születik a párnak, akkor az állam át is vállalja a fennálló tartozás egy részét, vagy egészét.

Ha viszont 5 év után elveszítjük a kamattámogatást, akkor megéri számolgatni. Példaként a Raiffeisen Banknál szereplő adatokat vettük figyelmbe. Ha nem születik gyermek, akkor egy összegben kell visszafizetni az addig igénybe vett kamattámogatást, ennek összege a jelenlegi kamattal számolva 1 578 600 forint. A teljes visszafizetendő összeg 16 417 894 forint. A kamat ebben az esetben 6,51 százalék, a THM 5,46 százalék.

A decemberi igénylőkre már az alacsonyabb, 6,30 százalékos kamat fog vonatkozni, így alacsonyabb lesz az egy összegben visszafizetendő kamattámogatás és a hitel díja is. A Bank360 számításai szerint a teljes visszafizetendő összeg több mint 100 ezer forinttal fog csökkenni, vagyis 16,2-16,3 millió forint körül alakul majd.

A Bank360 kalkulátora szerint 10 millió forint szabad felhasználású kölcsönt két banknál igényelhetünk 96 hónapos futamidővel. Az Erste Most Extra Személyi Kölcsönt 7,51 százalékos THM-mel vehetjük fel, a havi törlesztőrészlet 136 287 forint, a teljes visszafizetendő összeg pedig 13 183 552 forint.

A Sberbank és a Bank360 közös személyi kölcsön ajánlata 7,57 százalékos THM-mel érhető el, a havi törlesztőrészlet 136 610 forint, a teljes visszafizetendő összeg pedig 13 243 518 forint. A 2019. december 31-ig benyújtott igényléseknél egy havi törlesztőrészletet jóváír a bank az ügyfeleknek.

Láthatjuk, hogy a teljes visszafizetendő összeg több millió forinttal alacsonyabb a személyi hiteleknél, mintha a babaváró hitelt kellene visszafizetni kamatostul, de ezeket a személyi hiteleket csak abban az esetben vehetjük igénybe, ha a havi nettó jövedelmünk eléri a 250 000 forintot, és nem jelent problémát törlesztés.