Idén először csökkent a babaváró hitel referenciakamata, 1,50 százalékról 1,48 százalékra. Az állami támogatással igényelhető kölcsön ügyleti kamata tavaly novemberben érte el a mélypontot, azóta emelkedő tendenciát mutatott - ennek szakadt most vége. A Bank360.hu annak járt utána, hogy mit jelent a referenciamutató változása azok számára, akik babaváró hitel igénylés előtt állnak.

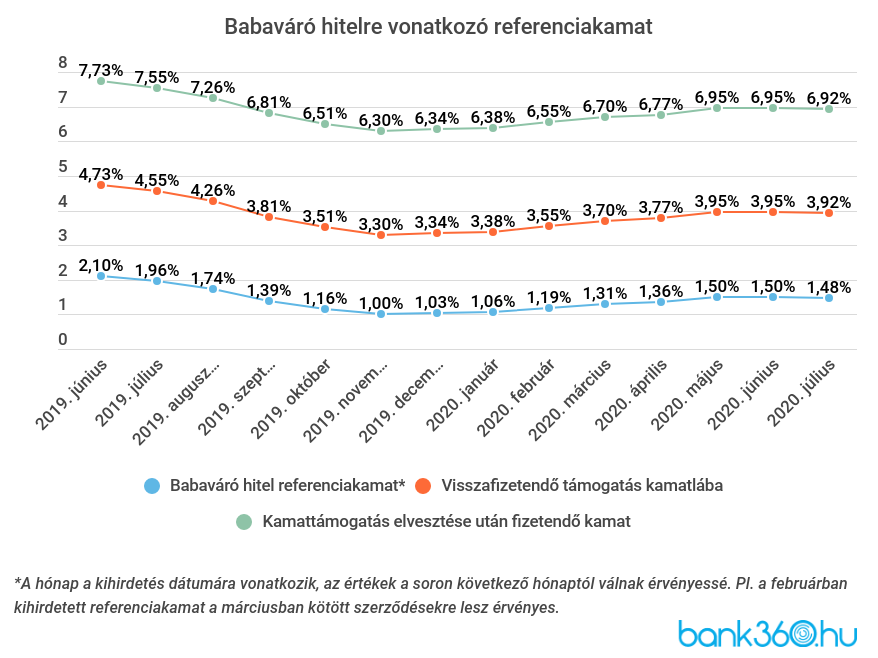

Az Államadósság Kezelő Központ (ÁKK) minden hónap harmadik munkanapjáig teszi közzé a babaváró hitel referenciakamatát, amely alapján a bankok kiszámítják a kölcsön kamatát. Júliusban ez az érték 1,48 százalék, ami 0,02 százalékkal alacsonyabb, mint júniusban volt. A hónap elején közzétett referenciakamattal a következő hónaptól számolnak a hitelintézetek, vagyis a júliusi érték az augusztusban igénylőkre fog vonatkozni.

Miért fontos a referenciakamat egy kamatmentes hitelnél?

A babaváró hitelt igénylő pároknak ideális esetben nem kell foglalkozni a referenciakamattal, hiszen a törlesztés az első öt évben mindenkinek kamatmentes - ezután viszont csak azoknak, akiknek ebben az időszakban gyermeke született. Azok a párok, akik az igényléstől számított öt éven belül nem vállalnak gyermeket, elveszítik az állami támogatást. Nekik egy összegben vissza kell fizetniük az addig igénybe vett támogatási összeget, a futamidő hátralévő részében pedig kamattal terhelve kell folytatniuk a törlesztést. A kamattámogatás elvesztésének a lehetséges okairól és következményeiről ebben a cikkben írtunk részletesen.

A referenciakamat a támogatás elvesztése után válik fontossá, hiszen ez határozza meg az egy összegben visszafizetendő összeget és a futamidő hátralévő részében fizetendő kamatot is. Az ügyleti kamat számítása egyszerű: attól függően, hogy a kamattámogatás, vagy a támogatás elvesztése utáni időszakra vonatkozik a számítás, 2, illetve 5 százalékpontot kell hozzáadni a referenciaérték 130 százalékához.

Az alábbi grafikon az ÁKK által meghatározott referenciaértékhez viszonyítva mutatja meg az ügyleti kamatot, a babaváró hitel indulásáig visszamenőleg:

A Bank360 babaváró hitel kalkulátora minden hónapban az aktuális referencia értékkel számol, így minden esetben személyre szabott kalkulációt kapunk. Az élethelyzet kalkulátorral pedig azt is ellenőrizhetjük, hogy egy, két vagy három gyermek születése után hogyan alakul a törlesztés.

Mennyit számít a referenciaértékek változása?

A referenciakamat változása a támogatás elvesztése után hatással van

- az egy összegben visszafizetendő kamattámogatásra,

- a havi törlesztőrészletetre, valamint

- a teljes visszafizetendő összegre is.

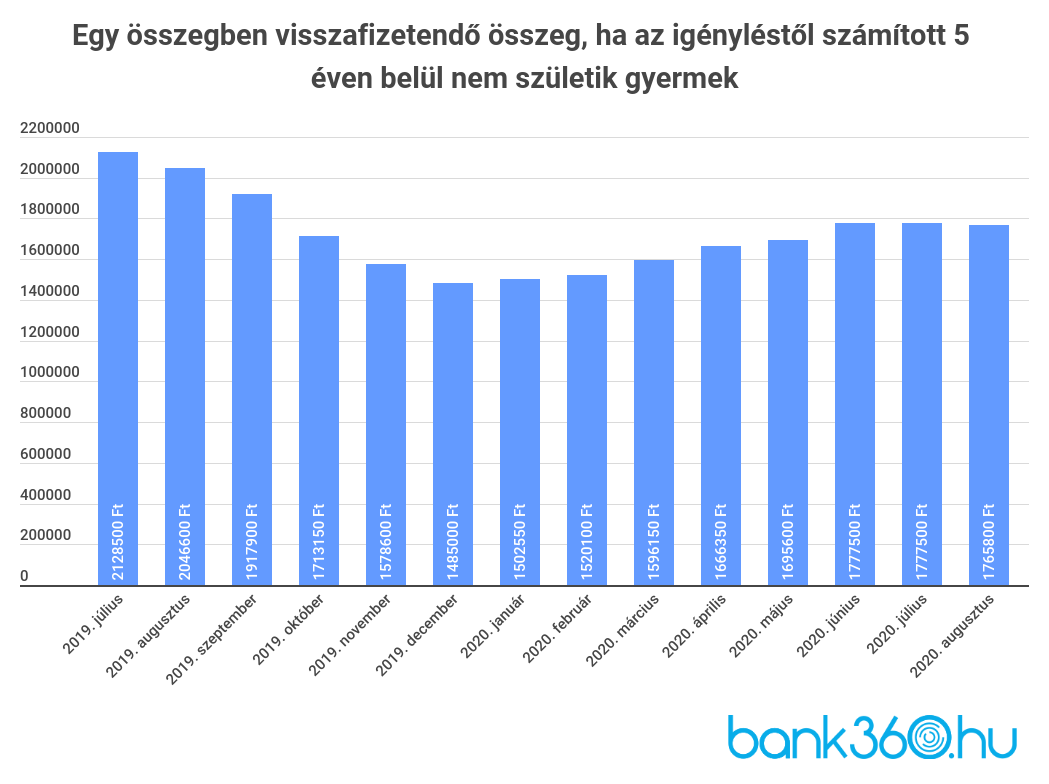

A Bank360.hu összehasonlításából kiderül, hogy az igénylés időpontja akár több százezer forintos különbséget is jelenthet, ha visszafizetésre kerül sor. Az egy összegben visszafizetendő kamattámogatás az ötödik év végén az igénylés időpontjától függően így alakul:

Látható, hogy a tavaly júliusi igénylők számíthatnak a legmagasabb visszafizetendő összegre, ha elveszítik a kamattámogatást, legjobban pedig azok jártak, akik decemberben kötöttek szerződést - a különbség több mint félmillió forint a két összeg között. A mélypont elérése után a referenciakamat decemberben kezdett el emelkedni, majd májusban állt meg az 1,50 százalékos szinten. A kamattámogatás összege öt évre júniusi és júliusi igénylésnél 1 777 500 forint. Minimális csökkenés után a júliusban közzétett referenciakamat szerint az augusztusban szerződő ügyfeleknek az 1,48 százalékos érték alapján fognak kamatot számolni, ami körülbelül 11 ezer forintos különbséget jelent.

Az ötödik év után fizetendő havi törlesztőrészlet és a teljes visszafizetendő összeg a kamattámogatás elvesztése után szintén a referenciamutatótól függ, viszont ezt nehezebb kiszámítani, hiszen a babaváró hitel egy 5 éves kamatperiódusú kölcsön - vagyis az első öt év után kamatforduló következik. A bank az ügyleti kamatot az akkor érvényes referenciaérték alapján fogja kiszámítani, ahogyan azt is, hogy milyen feltételekkel kell tovább törleszteni a kölcsönt.

Megéri várni az igényléssel az alacsonyabb kamat reményében?

Erre nehéz válaszolni, hiszen a referenciakamat változása nem látható előre - a közzététel pillanatában mindössze az látszik, hogy az aktuális hónaphoz képest magasabb vagy alacsonyabb lesz az érték egy hónap múlva. Ebből hosszú távra nem lehet levonni azt a következtetést, hogy megéri-e várni az igényléssel.

Ezenkívül azt is fontos hozzátenni, hogy alapesetben az igénylő házaspár kamatmentes törlesztéssel számol, és nem készül a támogatás visszafizetésére. A Bank360.hu emlékeztet, hogy a legfontosabb szempont a kamatmentesség érvényesítése a teljes futamidőre, hiszen ez a legbiztosabb módja, hogy a lehető legkedvezőbb feltételekkel lehessen törleszteni a kölcsönt.