Holnap startol az első lakásbiztosítás felmondási és újrakötési kampány, amikor ingyenesen lecserélhetjük a biztosításunkat egy kedvezőbbre, amit akár már banknál is megtehetünk. A Gránit Banknál 15 százalékos kedvezményt kaphatunk, és magunk kalkulálhatjuk ki majd köthetjük meg teljesen online az igényeinknek megfelelő biztosítást akár néhány perc alatt.

A hazai biztosítók többsége már februárban elindította lakásbiztosítási kampányát, amelyben régi és új kedvezményekkel igyekeznek magukhoz csábítani vagy éppen megtartani az ügyfeleket. Az idei március rendkívüli időszak lesz, ugyanis holnaptól most először mondhatjuk fel a meglévő lakásbiztosításunkat a szerződés évfordulóján kívül, és köthetünk helyette egy újat.

Az extra és ingyenes felmondási lehetőségről a biztosítóknak február közepéig kellett értesíteni az ügyfeleiket. Ezentúl minden évben március 1. és 31. között, 30 napos felmondási idővel bonthatunk szerződést, és mehetünk át egy másik biztosítóhoz, vagy épp maradhatunk a réginél, de jobb feltételekkel. Az írásbeli felmondási nyilatkozatnak legkésőbb – az idén húsvét miatt - április 2-ig kell beérkezni a biztosítóhoz.

Az elérhető díjkedvezmény mellett azért is érdemes átnézni a meglévő biztosításunkat, mert az idővel elavulttá, az otthonunk „alulbiztosítottá” válhatott. Ez azt jelenti, hogy a szerződésben az ingatlanra és az ingóságokra korábban rögzített biztosítási összegek már nem lennének teljes mértékben elegendők kár esetén az újjáépítés és az újrabeszerzés finanszírozására. Ennek oka az elmúlt években tapasztalt magas infláció, az emelkedő építőanyag- és energiaárak, illetve munkaerő-költségek lehetnek.

A biztosítók minden évben emelhetik a biztosítási összeget és díjat mindezek figyelembevételével (ezt nevezzük indexálásnak), de ha nem fogadjuk el - a biztosítási évforduló előtt kiküldött – biztosítói ajánlatot, akkor a régi összegekkel alulbiztosítottá válhat lakásunk. Az ingatlanban is történhetett az eltelt években olyan értéknövelő beruházás (például bővítés vagy energetikai korszerűsítés), amely szintén indokolttá teszi a biztosítási fedezetek emelését.

Így jutunk egy megbízható Házmesterhez

Lakásbiztosítást már nemcsak biztosítóknál köthetünk, hanem akár bankon keresztül is. A napokban a digitális, így költséghatékony szolgáltatásokat nyújtó Gránit Bank indította el ezt a lehetőséget, amivel nemcsak a meglévő ügyfelei élhetnek, hanem a honlapján keresztül bárki. A Gránit Bankon keresztül most 15 százalékos kedvezménnyel megköthető online a Gránit Biztosító Házmester otthonbiztosítása. A biztosítás széleskörű fedezetet nyújt tűz, vihar, árvíz, jégverés, villám, felhőszakadás, csőtörés, üvegtörés és betöréses lopás károkra 20 alapfedezettel és további választható kiegészítő fedezetekkel.

Így kalkulálhatunk és szerződhetünk online

A Gránit Bank online és mobil appos kalkulátorának segítségével könnyen kiválaszthatjuk az igényeinknek megfelelő Házmester otthonbiztosítást és annak díját, majd egyszerűen és gyorsan meg is köthetjük a szerződést.

A kalkulátorban négy alapadat (az ingatlan típusa, alapterülete, lakóinak száma, valamint a település irányítószáma) beírásával már előzetes díjajánlatot kapunk.

Majd az adatok pontosítása (mint például az ingatlan elhelyezkedése, a falazatának és tetőzetének anyaga, jelzáloggal terheltsége, a díjfizetés módja és gyakorisága) és az igény szerinti kiegészítő biztosítások kiválasztása után megkapjuk az ingatlanra és az ingóságokra kalkulált biztosítási összegeket és díjat. Ezeket, ha szükséges, még módosíthatjuk.

Végül a személyes adataink megadása után letölthetjük a biztosítási ajánlatot (pdf dokumentumként), amit a biztosító e-mailben visszaigazol és tájékoztatást ad arról, hogy mikortól él a biztosítási kötvényünk.

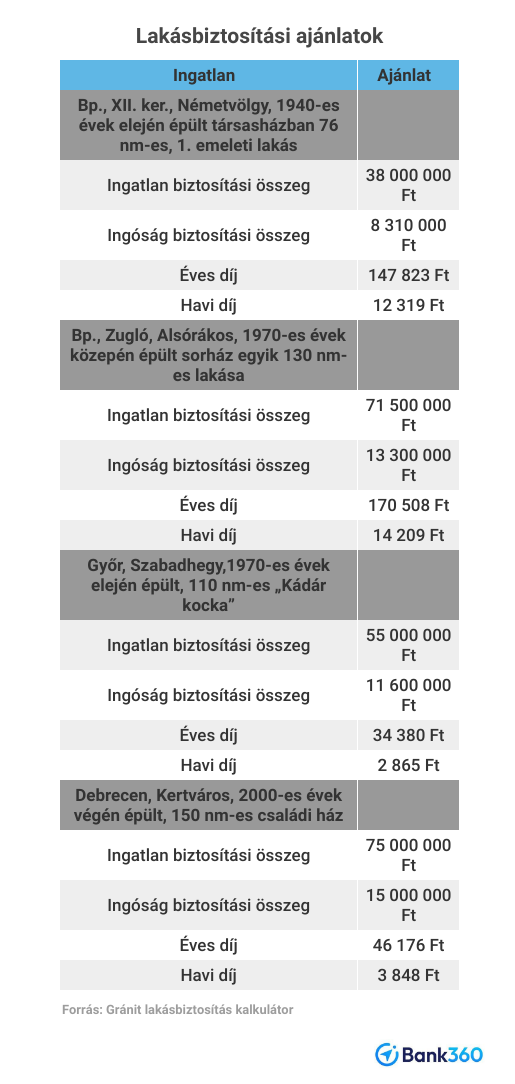

Mutatunk néhány próba kalkulációt fővárosi és vidéki lakóingatlanokra:

A kalkulátorban két fővárosi és két vidéki családi házra, sorházi és társasházi lakásra kértünk ajánlatot: telek nélkül csak az ingatlanra és ingóságokra, kiegészítő biztosítások nélkül. Mindegyik saját tulajdonú, tégla falazatú ingatlan, 4 állandó lakóval. A kedvező ajánlat eléréséhez vállaltuk - az elektronikus kapcsolattartás és kárügyintézés mellett - az egyösszegű éves díjfizetést (ami történhet banki átutalással, bankkártyás fizetéssel vagy csoportos beszedési megbízással).

A példánkban a budapesti társasházi és sorházi lakásnál is az ingatlanra és az ingóságra kértünk ajánlatot (nem számoltunk a kalkulációnál azzal, hogy társasházi lakás esetén van-e a háznak saját biztosítása). A biztosítási kötvényben az ingatlanra vonatkozó biztosítási összeg nem az ingatlan forgalmi értékét jelzi, hanem az újjáépítési értékét (például a XII. kerületi társasházi lakásnál a biztosítási összegnek több mint duplája lehet a forgalmi érték). Azt mutatja, hogy a szerződésben meghatározott káresemény bekövetkeztekor mennyibe kerülne újjáépíteni az ingatlant, illetve ilyen esetben mennyit fizetne a biztosító a szerződés alapján.