A piaci és az állami kamattámogatással igényelhető hiteleknél is találkozhatunk a referenciakamat fogalmával. Mit jelent ez, pontosan mit és hol kell keresni, ha figyelemmel akarjuk követni az értékeket a válság idején?A piaci és az állami kamattámogatással igényelhető hiteleknél is találkozhatunk a referenciakamat fogalmával. Mit jelent ez, pontosan mit és hol kell keresni, ha figyelemmel akarjuk követni az értékeket a válság idején? Összefoglalónkban ehhez adunk útmutatót.

A referenciakamat az az érték, amelyekhez a hitelintézetek igazodnak az ügyleti kamat meghatározásánál - az ügyleti kamat pedig úgy jön ki, hogy a referenciakamathoz hozzáadják a kamatfelárat. A referenciakamat tehát annak az ügyleti kamatnak a része, amit a tőketartozáson felül fizetünk hiteltörlesztéskor. Ebből több is van, és az egyes hiteltípusoknál sem ugyanazokat az értékeket veszik figyelembe a pénzintézetek. Összefoglaltuk a legfontosabb mutatókat és azt is megnéztük, hogy ezeknek az értékei hogyan alakultak az elmúlt néhány hónapban.

Jegybanki alapkamat

A jegybanki alapkamat évek óta alacsony szinten van, a tavaly nyári csökkentések óta pedig történelmi mélypontot ért el. 2020. július 22. óta 0,60 százalék ez az érték. Ehhez viszonyítják többek között a teljes hiteldíjmutató (thm) maximális értékét:

- a személyi kölcsönöknél (kivéve a fogyasztóbarát hiteleket) a maximum thm a jegybanki alapkamat 24 százalékponttal növelt értéke lehet - ez jelenleg 24,6 százalék,

- hitelkártya, áruhitel vagy folyószámlahitel díjszabásánál pedig nem haladhatja meg a thm a jegybanki alapkamat 39 százalékponttal növelt értékét, vagyis nem lehet magasabb, mint 39,6 százalék.

Emellett a Polgári Törvénykönyv (Ptk.) szerint meghatározott késedelmi kamat is a mindenkori jegybanki alapkamathoz van kötve.

Hol található meg? A jegybanki alapkamatot a Magyar Nemzeti Bank (MNB) Monetáris Tanácsa határozza meg, így az MNB honlapján érdemes keresni. Ez az érték nem változik gyakran, ezért akár csökkentés, akár emelés mellett dönt a jegybank, azzal biztosan találkozhatunk a hírekben.

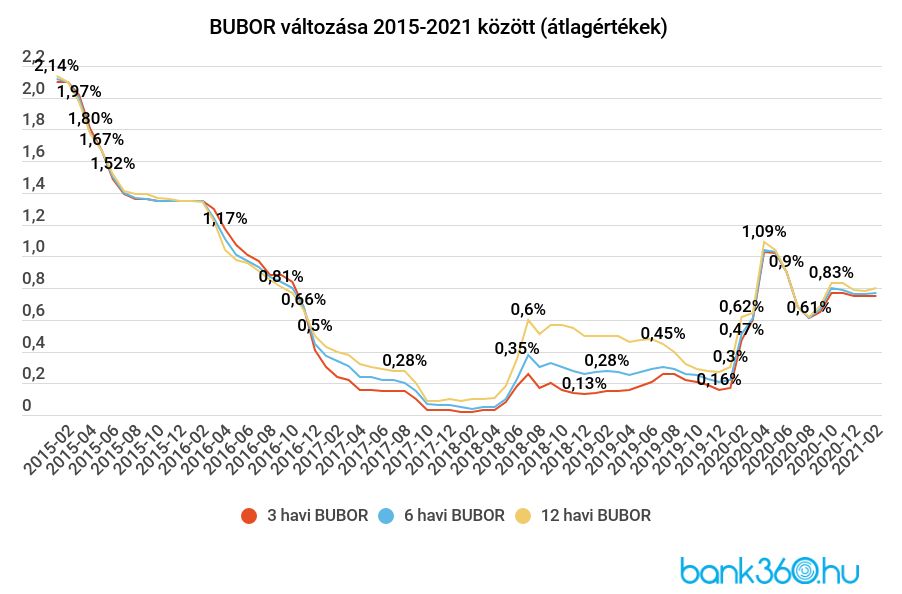

BUBOR

A Budapesti Bankközi Forint Hitelkamatláb (BUBOR) sok lakáshitellel rendelkező adóst érint, mivel a legfeljebb egy évre fixált kamatú jelzáloghitelek kamatát ez határozza meg - a BUBOR-t érintő nagyobb változások a törlesztőrészlet összegét is befolyásolhatják, pozitív vagy negatív irányban, különösen a futamidő kezdeti szakaszában.

A hitelajánlatoknál általában a három, hat vagy tizenkét havi BUBOR-ral találkozhatunk, de az újonnan folyósított lakáshiteleknek ma már csak elenyésző részét érinti ez a referenciamutató, az ügyfelek jellemzően a kiszámíthatóbb, több évre vagy akár a teljes futamidőre fixált kamatozású hiteleket preferálják. Az öt-tíz évvel ezelőtt folyósított hitelek között viszont még mindig magas az aránya a változó kamatozású kölcsönöknek.

Nézzük meg, hogyan változott az elmúlt években a BUBOR értéke:

Látható, hogy 2020 elején meredeken felfelé indult el a BUBOR értéke, nyárra viszont ismét stabilan az egy százalékos érték alá került. A változó kamatozású hitellel rendelkező adósoknak érdemes figyelni ezt a mutatót, hiszen a hitelintézetek ezt veszik figyelembe, amikor a kamatforduló napján újrakalkulálják az ügyleti kamatot. Aki szeretné elkerülni a bizonytalanságot, annak érdemes fixálni a kölcsön kamatát.

Hol található meg? A BUBOR értékét naponta határozza meg és teszi közzé a jegybank, ez 2016. november óta az ő hatáskörük. Minden magyar banki munkanapon 11 órakor kerül fel a jegybank oldalára a legfrissebb érték.

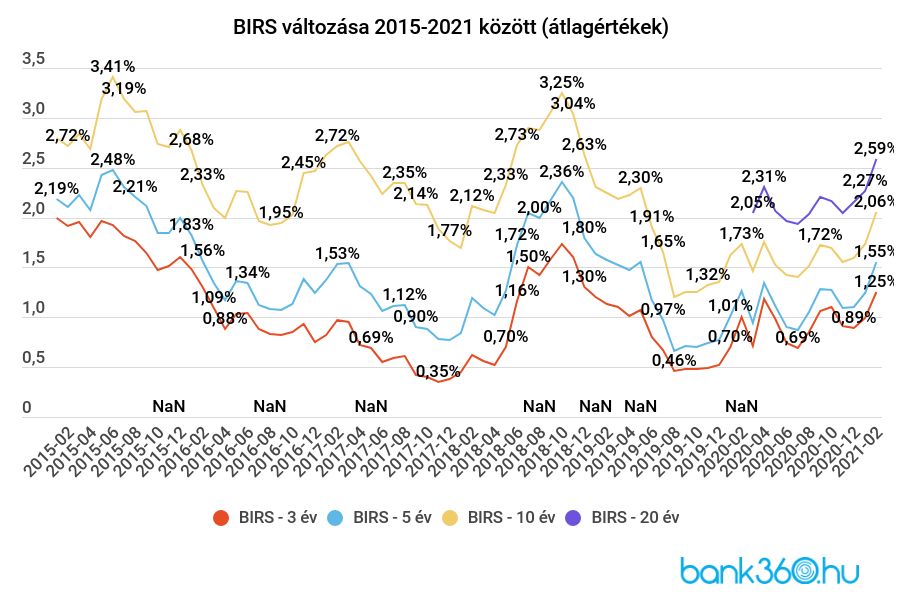

BIRS

A Budapesti Kamatswap Ügyletek (BIRS) kezelését szintén 2016. november óta végzi a jegybank. A BIRS-nek a lakossági hitelezésben a hosszabb távra fixált kamatozású jelzáloghiteleknél van jelentősége. Jellemzően 5 vagy 10 éves időszakra lehet fixálni a kamatot, de az ajánlatok között megjelennek a 15 vagy 20 évre fixálható jelzáloghitelek is - ezen ajánlatok egy részénél az ügyleti kamat a BIRS függvénye.

A BIRS alakulása az elmúlt időszakban:

Az elmúlt néhány év értékeit figyelembe véve a BIRS-nél sem okozott jelentős emelkedést a koronavírus-járvány okozta válság, a hosszú távra fixált lakáshitelek átlagkamata csökkenni is tudott 2020-ban - erről ebben a cikkben írtunk bővebben.

Hol található meg? A BUBOR-hoz hasonlóan a BIRS értékét is a jegybanki határozza meg, a panelbankok által beadott kamatjegyzések alapján.

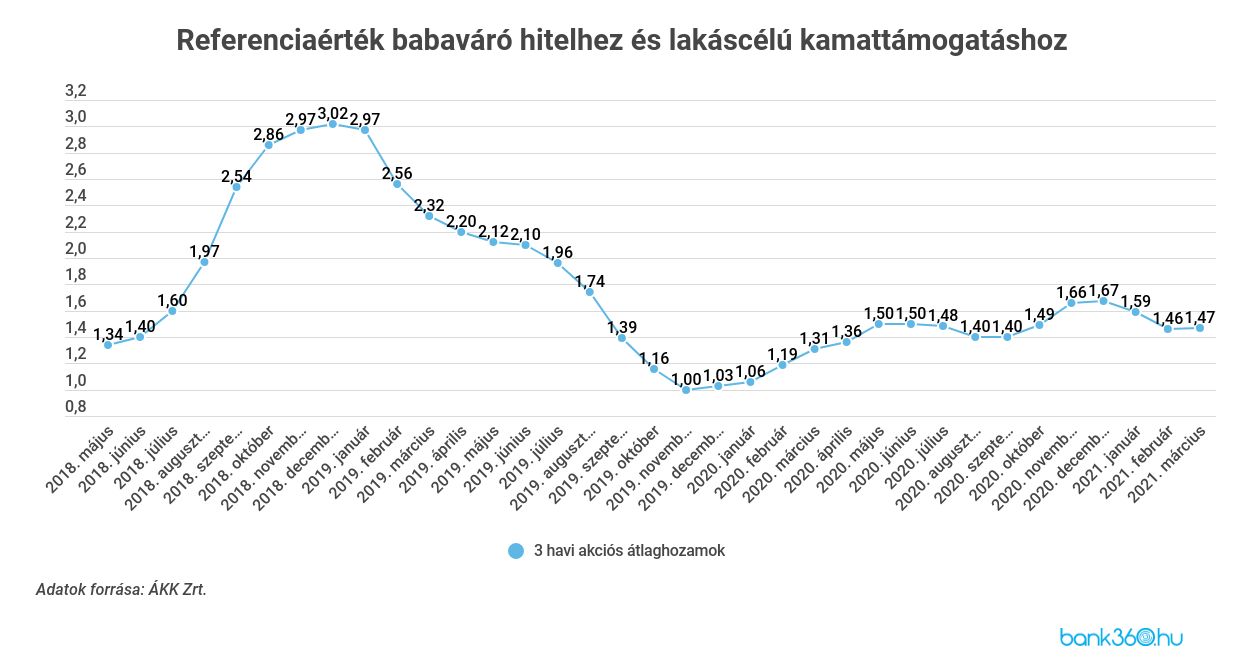

ÁKK

Az Államadósság Kezelő Központ Zrt. által meghatározott referenciaértékekkel is találkozhatunk a hosszabb futamidejű lakáshiteleknél, illetve az államilag támogatott kölcsönöknél is itt kell keresni a referenciakamatot.

A babaváró hitelre, illetve a kamattámogatott lakáshitelekre vonatkozó referenciaérték így változott az elmúlt években:

Hol található meg? Az ÁKK Zrt. weboldalán, a statisztikák között.