A fizetési moratórium október végéig általánosan elérhető, ezután viszont csak a rászoruló csoportok kérhetik a program meghosszabbítását. A moratórium viszont egyre magasabb költségekkel jár mindeközben. A Bank360 elemzése bemutatja, hogy két lakáshitelnél pontosan mennyi ez a veszteség.

Október végéig bárki, novembertől 1-től jövő június 30-ig már csak a meghatározott társadalmi csoportok vehetnek részt a törlesztési moratóriumban. Az MNB és a Bankszövetség szerint a rászoruló csoportba tartozó nyugdíjasok, gyermeket nevelők vagy várók, közmunkások, vagy akinek a háztartásában jövedelemcsökkenést okozott a járvány lefedi a moratóriumba tartozók nagy részét, nagyjából 800 ezer ügyfél eshet bele ebbe a körbe.

Fontos változás, hogy a rászoruló csoportoknak külön kérelmezni kell már a hosszabbítást a pénzügyi intézetnél, az nem automatikus. A mostani könnyebbség viszont később nehézségeket okozhat, ezért érdemes átgondolni, valóban szükséges-e a további moratórium.

Az elnyúló program ideje alatt ugyanis havonta kamatköltség merül fel, ami bár további kamatoktól mentes, de a moratórium vége után megnöveli a futamidőt, hiszen a törlesztőrészlet nem nőhet, de már többet kell visszafizetni ezekkel a kamatokkal együtt. Így ugyanazt a törlesztőt kell fizetni tovább, ami a végösszeget tekintve több kiadást jelent. A Bank360 ezt a veszteséget számolta ki két lakáshitel esetében. A 12 millió forintos és a 8 millió forintos jelzáloghiteleket 4,8 százalékos kamat mellett vették fel több, mint két éve, 2019 júniusában.

A kétmillió forintot is elérheti a kamatköltség

Egy 20 évre felvett 12 millió forintos hitelnél 77 500 forint a havi törlesztő összege a 2019. júniusi kamatszint mellett. 2020 márciusától azonban már élt a moratórium, ha ebbe beléptek, akár mostanáig sem kellett egy forintot se fizetni. Ha októberig felfüggesztik a hiteltörlesztést az általános moratórium keretében, a moratórium előtt még 18 611 240 forintot kitevő visszafizetendő összeg 20 035 343 forintra nő, vagyis a másfél éves moratórium miatt közel másfél millió forinttal hízik a hitelköltség.

Amennyiben viszont egy rászoruló csoportba tartozó még jövő júniusig meghosszabbítja a moratóriumot, már 20 655 421 forintra nő a visszafizetendő összeg, ami már kétmilliós költségnövekedést jelent. A futamidő is jelentősen kitolódik, a jövő júniusig tartó moratóriumi időszak miatt 27 hónappal, vagyis több, mint két évvel lesz hosszabb az az időszak, amikor törleszteni kell a hitelt - amibe persze a moratóriumi felfüggesztés bő két éve nem tartozik bele.

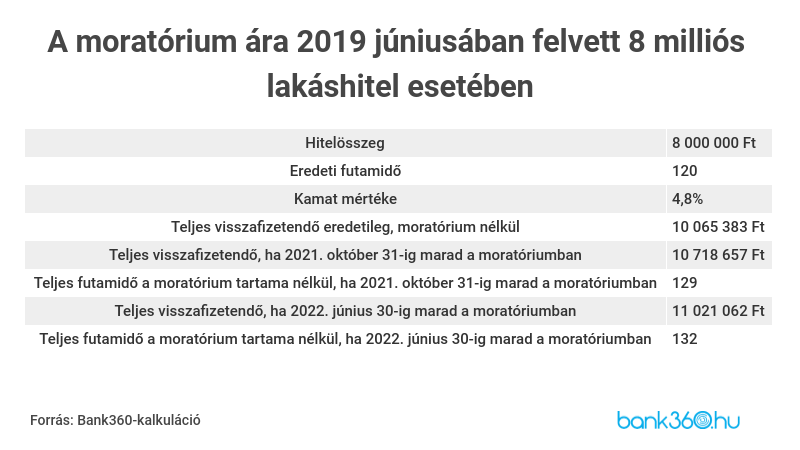

Kisebb összegű hitelnél kisebb a kamatköltség is

Egy szintén 2019 júniusában felvett 8 millió forintos hitel törlesztőrészlete 83 880 forintot tesz ki 10 éves futamidő mellett, de moratóriumba már a legelején belépve erre a hitelre sem kell fizetni már másfél éve törlesztőrészletet. Eredetileg a visszafizetendő összeg 10 065 383 forintra rúgott, de ha az adós idén októberig nem lépett ki a moratóriumból, már 10 718 657 forintot kell összesen visszafizetni.

Ha azonban a rászoruló adós úgy dönt, hogy még jövő júniusig részt vesz a programban, már 11 021 062 forintot tesz ki az az összeg, amit a teljes futamidő alatt kell fizetni. Ennél a hitelnél is közel egymillió forinttal nőttek a költségek a moratórium miatt. A kisebb költséget részben a kisebb összeg indokolja. Emellett viszont a rövidebb futamidő is segített a költségek csökkentésében. Vagyis a futamidő is kevésbé nyúlt meg, még egy évvel tovább, összesen 11 évig kell ezt a lakáshitelt fizetni az eredeti 10 éves periódus helyett.