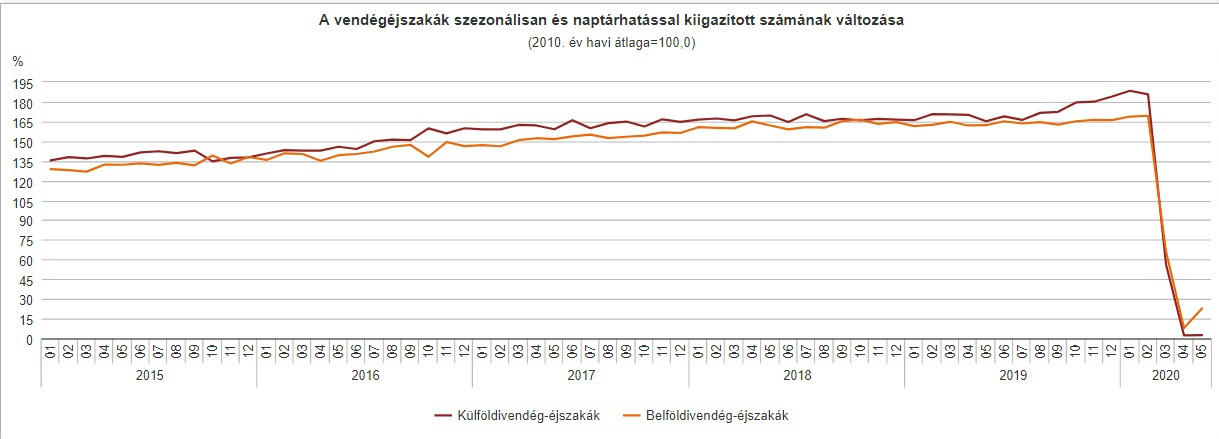

A koronavírus járvány negatív gazdasági hatása elsősorban a hazai turizmust és vendéglátó szektort érintette legjobban. A KSH július 7-i tájékoztatója szerint az egy évvel ezelőtti adatokhoz képest idén májusra mintegy 93%-kal csökkent a vendégéjszakák száma (a külföldiek tekintetében ez a szám 98%). Az összes bruttó árbevétel folyó áron 93%-kal (3 milliárd forintra) esett vissza.

A szálláshelyeket folyamatosan mondták le az ügyfelek, az elmúlt hetekben némi kiigazítás tapasztalható, de az egész éves számokat láthatóan nem fogja jelentősen javítani, így kijelenthető, hogy a turisztikai ágazatot hatalmas veszteség éri az év végére.

A Bank360.hu épp ezért megnézte, milyen finanszírozási lehetőségekkel élhet, legalábbis ebben az évben, a turisztikai és vendéglátóipari ágazat.

Vállalkozást hitelezni bonyolultabb és nehezebb

A vállalkozói szektor banki finanszírozása bonyolultabb, mint egy háztartásé. Ha egy vállalkozás hitelt szeretne felvenni, például a személyi kölcsönökhöz képest szinte egy komplex stratégiát kell felépíteni, azaz a lehető legpontosabban meg kell határozni a hitelcélokat, a megtérülést. Ehhez kapcsolódik, hogy a bankok számára egyfajta hitelbírálati mankót jelenthet a vállalkozás története: az alapítás óta eltelt idő, az esetleges köztartozások, a munkavállalói létszám dinamikája vagy éppen az aktuális cashflow mértéke, esetleg lekötött megtakarítások, vagyonok megléte. A bankok ráadásul szívesen veszik azt is, ha egy vállalkozás folyószámlájának forgalmára és egyensúlyára is rálátnak, ez pedig a jelenlegi helyzetben sokat számíthat a hitelfelvétel során.

Persze egy vállalkozás számára az is lényeges kérdés, hogy milyen célra szeretné felvenni a hitelt, hiszen míg egy folyószámlahitel (pl. ilyen a Széchenyi Kártya), vagy forgóeszközhitel, - amely megelőlegezi a gyártás alapanyagának megvásárlását - egyszerűbben felvehető, kivált ha állami támogatás is jár hozzá. Ezeken túl azonban egy beruházással vagy fejlesztéssel kapcsolatos hitel esetében már a bankok is kérnek, kérhetnek megvalósíthatósági vagy üzleti tervet, hogy lássák a hitel megtérülését, ez pedig mindkét fél érdeke.

Rendkívüli helyzet, rendkívüli hitelek

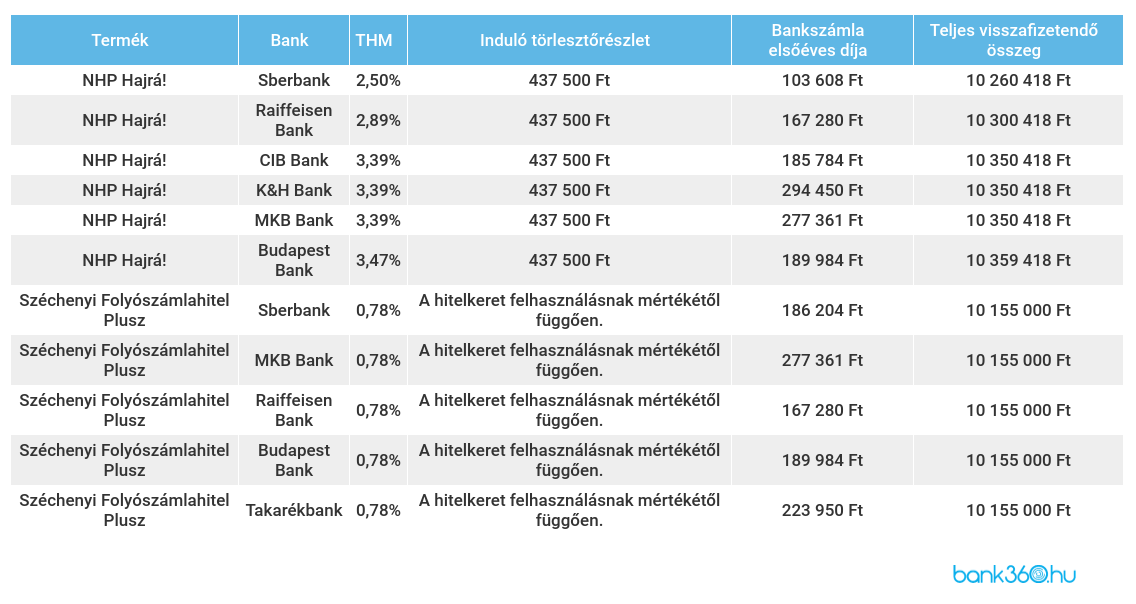

Éppen ezért volt elsőre talán nem annyira váratlan, amikor a Jegybank és a Kormány szinte egymás után jelentették be a különböző gazdaságélénkítő fejlesztési és finanszírozási programokat, mint a jegybanki új Növekedési Hitelprogramot (NHP Hajrá!), a KAVOSZ által menedzselt új Széchenyi Hitel Programot, vagy a Kormány által elindított Kisfaludy Turisztikai Fejlesztési Programot.

Az összehasonlíthatóság kedvéért egy 50 millió forintos éves árbevételű kisvállalkozás számára számoltuk ki egy 2 éves futamidőre felvett, 10 millió forintos hitel mutatóit.

Kisfaludy program: állami források fejlesztésekre

A Magyar Turisztikai Ügynökség által menedzselt program általános célja az élményteremtés, a minőségi élménykínálat növelése, ezzel együtt pedig a hazai turisztikai vállalkozások belső, tehát magyarországi vásárlói körének megszólítása. Nyilvánvalóan a külföldi turisták is kiemelten fontosak, azonban a jelenlegi járványhelyzet miatt a hazai vásárlóerő elérése a reális.

A 2020 nyarán elérhető pályázati források között megtalálható:

- a magánszálláshelyek fejlesztésének támogatása (ez július 15-én lezárult),

- az idegenvezetők támogatása, amelyre mindösszesen 300 millió forint keretösszeg áll rendelkezésre, és augusztus 7-ig lehet pályázni, és

- a Tourinform irodák felújítására szánt támogatás, amely 450 millió forintos keretösszeggel, augusztus 28-ig érhető el.