A jó évek után most negatív hozamokat láthatnak a nyugdíjpénztárakban takarékoskodók is. Megijedni azonban nincs miért, mert ezek hosszú távú megtakarítások, és a korábbi válságok példái is azt mutatják, hogy visszanyerik a pénzt ezek a befektetések. Ezért nem érdemes kapkodni a tagoknak, sőt, valójában ezzel tehetnek rosszat maguknak a tagok.

Sok kisbefektető, köztük a nyugdíjra takarékoskodók megrémülhetnek most attól, hogy a befektetésük hozamaként az idei első félévben 7-8, rosszabb esetben 10-12 százalékos vagy még nagyobb veszteséget látnak. Ezt nem jó megélni, de érdemes azt tudni, hogy például az olyan hosszú távú befektetéseknél, takarékoskodásnál, mint az önkéntes nyugdíjpénztár, időről időre előállhatnak ilyen helyzetek, a hullámvölgyeket azonban hullámhegyek követik, amikor vissza tudják nyerni a mostani veszteséget .

A gazdaságtörténet arra tanít minket, hogy nagyobb gazdasági válságok, akár 10 évente is bekövetkezhetnek, de ezek után a normális hozamok szinte mindig helyreállnak, és a válság alatt elvesztett pénzt a válság utáni talpraállásban visszanyerjük. Kétségbeesésre tehát nincsen ok, különösen az eleve hosszú távra, akár több évtizedre szóló befektetéseknél. A veszteséget csak akkor nem nyerjük vissza biztosan, ha pánikolunk, és például akkor változtatjuk meg a portfóliónkat, amikor az nagyon negatív képet mutat.

Aki nem hisz ebben, az nézze meg a különböző nyugdíjpénztárak, befektetési alapok hozamait a nagy világgazdasági válságok előtt, alatt és után, és meggyőződhet róla, hogy a befektetések így működnek.

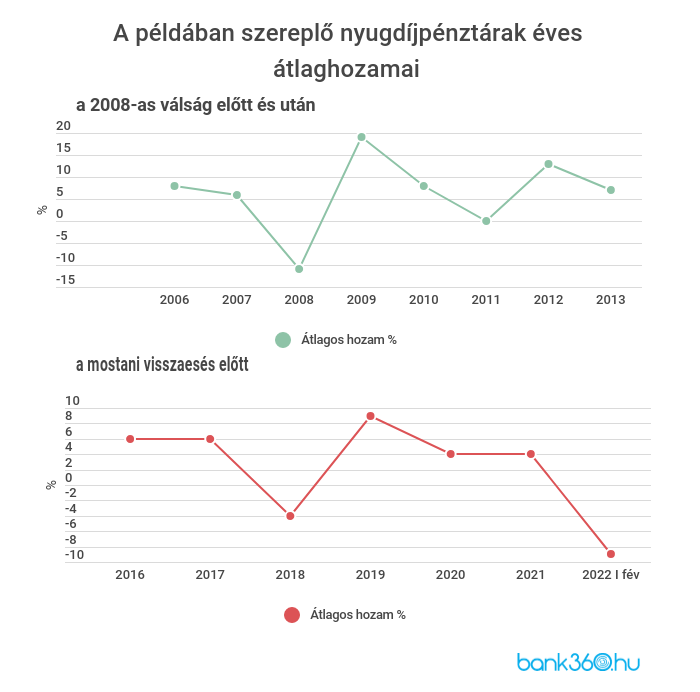

Bemutatjuk, mi történt a nyugdíjpénztári tagok pénzével az előző nagy világválság, a 2008-as nagy jelzáloghitel-válság után. Csak azért nem térünk ki még korábbi hasonló eseményekre, mert a magyarországi nyugdíjpénztári rendszer akkor még gyerekcipőben járt.

Kiválasztottunk az önkéntes pénztárak közül néhány nagyobbat, amelyek fokozatosan több portfóliót is indítottak 2005 után, és néhány kisebbet. Azóta rengeteg pénztár szűnt meg, olvadt bele egy másikba, vagy vezetett be új portfóliókat, nevezett át vagy szüntetett meg régieket, és persze új pénztárak is alakultak, de ha megvizsgáljuk a hozamokat évről évre, mindenhol hasonló tendenciát látunk.

2008 előtt kellemes békeéveket éltünk, 5-9 százalékos hozamokkal. 2008-ban azután beütött a globális válság, minden zuhant, a magyarországi pénztártagok minimálistól a 20-30 százalék feletti veszteségekig szinte mindenhol negatív hozamokkal szembesültek.

2009-re azonban rendeződtek a sorok a tőzsdéken, a magyar pénztártagokra pedig pénzeső hullott, szinte minden portfóliónak pozitív volt a hozama, általában kétszámjegyű de gyakran 20-30 százalék feletti eredményeket értek el. Még magasabbra is volt példa. 2010 után elállt a pénzeső, és visszatértek a békés évek, kissé hullámzó, de általában 6-8 százalékos hozamokkal.

Nagyon hasonló mintát látunk a 2010-es évek végén, 2020-as évek elején is. 2019-ig minden a rendes békeévek szabályai szerint alakult, 2020 első negyedéve siralmasra sikerült a Covid-19 járvány miatt, de már év közben pozitívba fordultak a hozamok.

2021-ben a kötvénytúlsúlyos portfóliókat már kezdte megtépázni az infláció, de a részvények jól teljesítettek. 2022-ben azután jött a háború, az infláció és az energiaválság, és az első félév már kétszámjegyű mínuszokat produkált a hozamok listáján, és a második félév még akár rosszabb lesz. De mielőtt bárki meggondolatlan, érzelmi döntést hozna, nézzen rá a grafikonokra.

Az biztos, hogy mint minden válság, ez is el fog múlni, és a hozamok ismét emelkedésnek indulnak. Amikor majd éppen kiemelkedő nyereségeket látunk a pénztári portfóliónkban, akkor természetesen azt figyelembe kell vennie, hogy azt éppen olyan kiugrás egy több évtizedes befektetésnél, mint a nagy veszteség. A nyugdíjpénztárak igyekeznek olyan befektetési politikát követni, amivel a tagjaik vagyonát akkorra optimalizálják, amikor arra szükségük lesz. Akkor kell és érdemes megvonni a befektetésünk mérlegét.