Nem egy-két évre tesszük a pénzünket a nyugdíjpénztárakba, ezért aztán nem is elsősorban azt kell figyelnünk, hogy az előző évben mekkora hozamot értek el. Megnéztük, mire voltak képesek az elmúlt 10-15 évben az inflációval szemben.

Néhány kiugróan teljesítő portfólió ellenére a 2021-es nyugdíjpénztári hozamok összességében lehangolóak voltak, de ennél a megtakarítási formánál igazából azt érdemes figyelni, hogy hosszabb idő alatt hogyan teljesít a pénztárunk, illetve az a portfóliónk, amelyet választottunk. Ha ezt nézzük, akkor már sokkal kedvezőbb a kép az elmúlt 15 évben a pénztári portfóliók csupán 11 százaléka nem tudott az inflációnál magasabb hozamot biztosítani, az elmúlt 10 évben pedig csak 8 százalékuk maradt alul az infláció elleni küzdelemben.

2021-ben az önkéntes nyugdíjpénztárak 2,63 százalék - záró vagyonnal súlyozott - átlagos nettó hozamot értek el, ami csökkenést jelent az előző évi adathoz képest, a tavalyi (december/december) 7,4 százalékos infláció figyelembevételével pedig a reálhozam már negatív, mínusz 4,44 százalék, derül ki az MNB által nyilvánosságra hozott adatokból.

Ez elkedvetlenítheti a pénztártagokat, de a jegybanki jelentésből az is kitűnik, hogy 10-15 év alatt általában pozitív a portfóliók reálhozama. Márpedig a nyugdíjpénztári megtakarításoknak éppen ez a lényege, hogy akár több évtized után, a nyugdíjas éveinkre nyújtsanak nekik jövedelmet, és ne értéktelenedjen el a befizetésünk. A hosszú távú megtakarítást ösztönző önkéntes nyugdíjpénztári szektor 10 és 15 éves (záró vagyonnal súlyozott) nettó hozamai továbbra is szép eredményt értek el, 10 éves időtávon, 6,55, 15 év után 5,49 százalékos átlagos hozammal. Az átlagos éves, december/december infláció az elmúlt 10 évben 2,59 százalék volt, míg az elmúlt 15 évben elérte a 3,4 százalékot. Az időarányos inflációval csökkentve a 10 éves átlagos reálhozam 3,86 százalék, míg a 15 éves reálhozam 2,02 százalék volt,

A környezettudatos portfóliók sokat hoztak

A befektetési portfóliók közül, amelyeket az önkéntes nyugdíjpénztárak a befektetőnek ajánlanak, hosszú és rövid távon egyaránt a dinamikus, részvénytúlsúlyos portfóliók teljesítettek kifejezetten jól vagy kiemelkedően ebben az időszakban. Különösen szembetűnő, hogy a 73 önkéntes nyugdíjpénztári portfólió közül a két, környezetvédelmet és klímatudatosságot képviselő alap a legjobbak között volt. Teljesítményük nem meglepő, mert a referencia indexeik is igen gyorsan, 11,68 és 12,68 százalék közötti ütemben növekedtek ezalatt az idő alatt. (A referencia index az a mutató vagy indexkosár, amelynek teljesítményéhez a portfóliókezelő a portfólió teljesítményét viszonyítja. A célja az, hogy az indexnél jobban teljesítsen.)

Aranykor Országos Önkéntes Nyugdíjpénztár ESG Dinamikus portfóliója csak 2020. június 31.-től indult, de a 2021-ben igen magas, 12,66 százalékos hozamot ért el, amely tavaly a hatodik legmagasabb volt. Az ESG Dinamikus portfólió saját definíciója szerint 80 százalékban az ESG szempontoknak megfelelő értékpapírokat tartalmaz.

Az AEGON Magyarország Önkéntes Nyugdíjpénztár Megatrend portfóliója, amely 2019 áprilisáig a Klímaváltozás portfólió néven szerepelt, 15 év alatt 9,96 százalék hozamot termelt, míg 10 éves időtávon 10,66 százalékot teljesített.

Mi az az ESG?

Az ESG-s alapok és protfóliók csak olyan értékpapírokba fektetnek be, amelynek kibocsátói egy előzetes környezeti, szociális és vállalatirányításhoz kapcsolódó (Environmental, Social, Governance) elemzésen esnek át.

Az ilyen alapok nem fektetnek meghatározott iparágakba (például urániumtermelés, nukleáris energia, fegyvergyártás, széntermelés), illetve olyan országok által kibocsátott kötvényekbe, ahol halálbüntetést alkalmaznak, nem ratifikálták a párizsi klímaegyezményt, vagy folyamatosan és súlyosan sérülnek az emberi jogok. Emellett az alapok nem vállalnak spekulatív pozíciókat élelmiszerárak változásával kapcsolatban, hanem olyan pénzügyileg is vonzó vállalatok kerülhetnek portfóliójukba, amelyek hozzájárulnak a környezetterhelés, a szén-dioxid kibocsátás, a víz- és energiafelhasználás mérsékléséhez, az újrahasznosításhoz, korszerű hulladékkezeléshez, az oktatás és egészségügy fejlesztéséhez. Igazoltan betartják az emberi jogokat, a munkajogot, nem alkalmaznak gyermekmunkát, és átlátható, korrupciómentes a vállalatirányításuk. (Ezeknek és általában a zöldbefetetéseknek a helyzetéről szól a hvg.hu Zcast sorozatának legutóbbi podcastja, amit itt lehet meghallgatni.)

A részvénytúlsúlyos portfóliók a nyerők

Az önkéntes pénztárak hozamadataiból szembetűnő, hogy 10 és 15 éves távon is bejött a papírforma. A részvénytúlsúlyos portfóliók, amelyek elnevezésükben általában a “dinamikus” vagy “aktív” megjelölést viselik, 6-8 százalékos hozamokkal jóval a 2,59 illetve 3,4 százalékos infláció felett teljesítettek, megelőzve az kiegyensúlyozott portfóliókat. A kiegyensúlyozott portfóliók általában befektetéseik közel felét tartják részvényben, és többnyire 5-7,5 százalék közötti hozamot értek el, és messze maguk mögött hagyták az általában 3-5 százalék körül teljesítő “klasszikus” vagy kötvény túlsúlyos portfóliókat, amelyek közül számos portfólió hosszú távon is az inflációnál kisebb nettó hozamot produkált.

Az MNB adataiból kitűnik, hogy 10 éves időtávon a nyugdíjpénztárak portfólióinak 56 százaléka jobban teljesített, mint a referenciaindexe. 15 éves időtávon a portfóliók 34,2 százaléka volt képes erre.

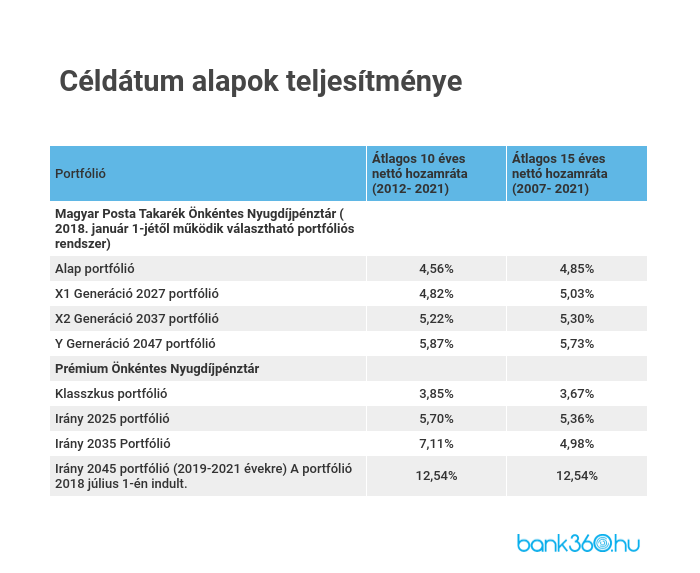

A céldátum portfóliók teljesítményei szintén azt mutatják, hogy a nyugdíjpénztári befektetéseknél bejön a papírforma. Rövidtávon például a távoli céldátumú, hosszú futamidejű, részvénytúlsúlyos befektetések messze maguk mögött hagyják a kiegyensúlyozott kötvény-részvény arányt tartó, középtávra tervező portfóliókat, és a kötvénytúlsúlyos portfóliókat, amelyek már a céldátum közelében vannak. 10-15 év elteltével azonban a céldátum portfóliók egy kiegyensúlyozott portfólió teljesítményét produkálják, 4,82 és 7,11 százalék közötti hozammal.

Mi az a céldátum portfólió?

A céldátum portfóliók a futamidő alatt egy előre meghatározott és közzétett befektetési politika alapján változtatják az eszközeik összetételét, hogy egy előre meghatározott évben hozammal a kezében távozhasson a befektető. Az ilyen portfóliók különösen nyugdíjmegtakarítások gyűjtésére alkalmasak. A futamidő elején a kezelt vagyon nagy hányadát részvényekbe fektetik, a minél magasabb hozam elérése érdekében, majd az időtáv előrehaladtával csökkentik a részvények arányát, és fokozatosan biztonságos befektetést jelentő kötvényekre, pénzpiaci eszközökre váltanak. Vagyis amíg hosszú a hátralévő futamidő, főleg a hozam maximalizáló magas kockázatú, de magas várható hozamú eszközöket tartanak. Majd ahogy csökken az idő a lejáratig, alacsonyabb kockázatú portfólióba váltanak át, de ekkor is termelődik hozam, mert a már korábban megszerzett hozamokon a kamatoskamat-hatás érvényesül a kötvénybefektetések időszakában.