A biztos megtakarítások terén jelenleg nincs párja a lakossági állampapíroknak, függetlenül attól, hogy pár százezer vagy több tízmillió forintot tennénk félre. Nem mindegy azonban, hogy milyen futamidőre vásárolunk állampapírt, ahogy az sem, hogy online vagy hagyományosan, papíralapon jegyezzük le. Ezen túl, még az olyan jövőbeli események is befolyásolhatják döntésünket, mint az éves infláció mértéke. Év eleji körképünkben a Bank360 elemzői annak jártak utána, hogy milyen lehetőségek vannak jelenleg az állampapírpiacon, és egy egyszerű, de kockázatos befektetéssel is összevetették az államnak kölcsön adott pénzt: a párnacihában tartott euróval.

Állampapírokat a Magyar Államkincstár bocsát ki, így állami felelősségvállalás garantálja a megtakarított pénzünk kiszámítható kamatozását. A világszerte nagyon alacsony betéti kamatok mellett jelenleg egyértelműen ez a legkedvezőbb biztos megtakarítás itthon. Vezető szerepét megerősítette, hogy a 2019. június 1. utáni vásárlásoknál nem kell kamatadót fizetni az állampapírhozam után.

Rövid távon csak alacsonyabb kamatok

Pénzünk rövid távú lekötésével az állampapír esetében is valamivel alacsonyabb kamatot kaphatunk. Egy éves távon a postán megvásárolható Kincstári Takarékjegy (KTJ) 2,25 százalékos kamatot nyújt. Ennél valamivel magasabb kamatot, 2,5 százalékot kínál ugyanezen az időtávon az Egyéves Magyar Állampapír (1MÁP), ami viszont csak elektronikus formában érhető el. Két éves távon viszont már nem járnak jól az online ügyintézést kedvelők, ezen az időtávon csak a nyomdai úton előállított KTJ jegyezhető, ami 2,75%-os éves kamatot fizet.

Hosszabb távon a MÁP Plusz majdnem 5 százalékot kínál

3-5 éves időtávon már több lehetőség is kínálkozik. A Magyar Állampapír Plusz (MÁP Plusz) 5 éves időtávon lépcsőzetesen emelkedő kamatot kínál, magas, 4,95 százalékos átlagos éves kamat mellett. A papír egyértelműen a hosszabb tartást jutalmazza: utolsó évben már 6 százalékos kamatot kapunk a pénzünkre, és már a megkötés pillanatában tudhatjuk, hogy pénzünk értékét 27,35 százalékkal növeljük meg az 5 éves futamidő alatt.

Jelen kamatszintek mellett a MÁP Plusz kedvezőbb, mint a Prémium Magyar Állampapír (PMÁP), aminek kamatprémiumát idén csökkentették 1,25 százalékra. A PMÁP 1,25 százalékos prémium kamatához minden évben hozzáadódik egy változó rész, ami az előző évi éves inflációval egyezik meg. Tavaly 3,3 százalék volt az éves infláció, így idén 4,55 százalékos kamatot tud az 5 éves PMÁP nyújtani.

Ez a kamat elmarad a MÁP Plusz 4,95 százalékos átlagkamatától, vagyis csak magasabb, 3,7 százalék feletti éves inflációs szint esetén éri meg inkább a PMÁP kötvényt választani 5 éves időtávon. A 3 éves PMÁP alacsonyabb, 1 százalékos prémium kamattal jelenleg 4,4 százalék hozamot kínál.

Mi van, ha inkább otthon kuporgatnám?

Az állampapírok alternatívájaként felmerül egy másik, viszonylag egyszerű megoldás is, ha egy kisebb összegű megtakarításról van szó. Forint készpénzünket ugyanis a legközelebbi pénzváltóban euróra is válthatjuk, amit egy későbbi időpontban ismét forintra cserélhetünk. Így pedig mi is profitálhatunk az elmúlt években az euróhoz képest egyre csak gyengülő forint árfolyamon.

A párnacihában tartani az eurót persze az állampapírnál jóval kockázatosabb megtakarítási stratégia – például elég egy betörés, és nagy esélyünk van arra, hogy a teljes tőkénket elbuktuk –, , de azért a Bank360 elemzői összehasonlították, mivel jártunk volna jobban: ha 1, 3 vagy 5 évvel ezelőtt euróra váltunk át egymillió forintot, vagy ha államkötvényt vásárolunk belőle.

Az euróváltás költségeire összesen 8 forintos árrést számoltunk eurónként (3 forintot az első váltáskor, 5 forintot a visszaváltáskor), a 2019. június 1. előtt kibocsátott állampapírok hozamait pedig az addig érvényes 15 százalékos kamatadóval csökkentettük.

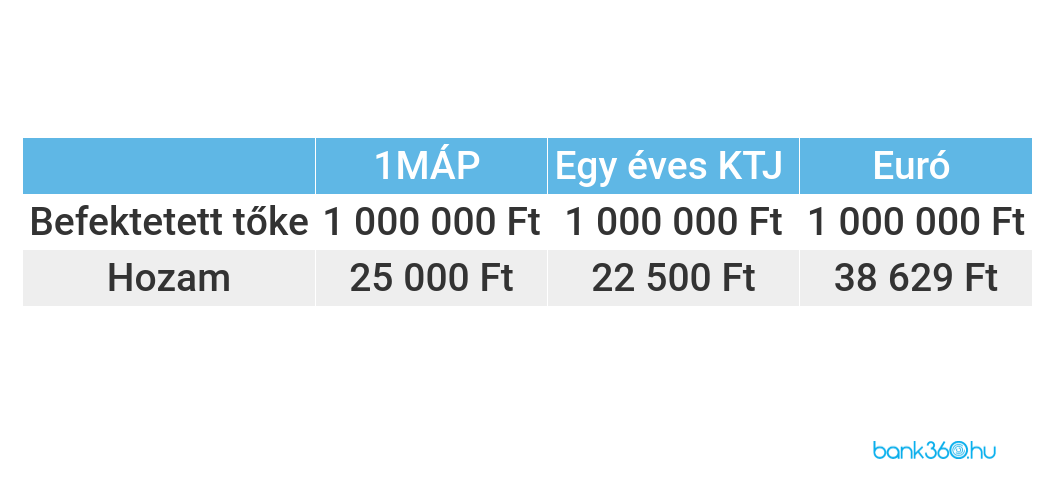

Az elmúlt egy évben jobb üzlet volt az euró

Ha 2020. január 26-án tudtunk egymillió forintot félretenni, az euróvásárlás jobb befektetésnek bizonyult, mint az államkötvény: 2021. január 26-án 38 ezer forintot meghaladó hozammal múlta felül a visszaváltáskor kapott pénz. Az állampapírok kamata ennél alacsonyabb volt, ugyanebben az időszakban az 1MÁP 25 ezer, az egyéves KTJ pedig 22 500 forintot fialt.

3-5 éves távon állampapírt volt érdemes venni

Hosszabb távon csak a Prémium állampapírokat tudjuk összehasonlításra használni, a 2019-ben bevezetett MÁP Plusz ugyanis még sem 3, sem pedig 5 évvel ezelőtt nem volt elérhető.

Az egyéves időtávval szemben, ilyen idősíkon már egyértelmű az állampapír előnye.

A 2018. január 26-án váltott euró 129 480 forint hasznot hozott, a 3 éves PMÁP segítségével viszont ehhez képest 880 forinttal több hozamhoz juthattunk.

5 éves távon már még egyértelműbb a helyzet. A 2016. január 26-án váltott euróbefektetés csupán 119 280 forint hasznot hoz a konyhára, míg az 5 éves állampapír majdnem 290 ezer forintot. Az eltérés oka részben a korábban még magasabb PMÁP kamatprémium, részben pedig a 2016 és 2018 közötti forint euró árfolyam változása volt.

Ezért nem érheti meg, csak egyetlen esetben

3-5 éves időtávon van még egy ok, amiért nem érheti meg túlzottan a párnában tartani az eurót, ezen az időtávon ugyanis elérhető a PMÁP euró változata is, a Prémium Euró Magyar Állampapír (P€MÁP) és ha csak nem félünk az államcsődtől, akkor a kincstárnál nagyobb biztonságban van a pénzünk, mint otthon, a párnában. A P€MÁP, a PMÁP-hoz hasonló 1,25 százalékos prémium kamattal számol, a P€MÁP kamatához viszont csupán az Euróövezet éves inflációja adódik hozzá, ami jelenleg 0 százalék közeli. Egy forintgyengülés mégis kompenzálhatja a P€MÁP egyébként alacsony hozamát.