Bár a Magyar Nemzeti Bank a júniusi után júliusban is a jegybanki alapkamat csökkentése mellett döntött, utóbbi már nem érzékelteti hatását a lakossági fogyasztási hitelek esetében, ugyanis a THM-plafonról szóló rendelet szerint csak az adott naptári félév első napján érvényes jegybanki alapkamathoz képest lehet meghatározni a legfelső értéket, emiatt idén már nem változhat, marad a legfeljebb 5,75%-os THM.

A Bank360.hu megnézte, hogy a koronavírus okozta járványhelyzet negatív gazdasági hatásainak csökkentése miatt bevezetett THM-plafonos fogyasztási hitelek esetében milyen különbségek vannak. De megnéztük azt is, ezek a THM-plafonos hitelek milyen különbségeket mutatnak a törlesztőrészletek tekintetében.

A plafon alá is mentek

A bankok piaci versenye az egészségügyi, és ebből fakadó gazdasági, fogyasztási változások mellett is éles. Bár hivatalosan 2020. december 31-ig csak a maximum 5,75%-os THM-mel rendelkező hiteleket ajánlhatják, ettől több bank is kedvezőbb konstrukcióval áll elő.

Ha Bank360.hu személyi kölcsön kalkulátorával elvégzünk egy gyors összehasonlító számítást, látható, hogy 2 millió forintos hitelösszeg, 72 hónapos futamidő és minimum nettó 250 ezer forintos havi jövedelem mellett a nyolcból öt bank nyújt az 5,75%-os plafonhoz képest kedvezőbb THM-mel rendelkező hitelt.

Ezek a százalékok azonban még egy 2 milliós személyi kölcsön esetében is egészen minimális különbségeket mutatnak a törlesztőrészletek mértékben. A fenti számítás alapján a kötelező havi törlesztés - a 2020. december 31-ig tartó időszakban - 32 349 forinttól 32 896 forintig terjed a kalkulátoron keresztül ajánlatot adó nyolc banktól.

2021-től jönnek az új, piaci THM-ek

A járvány miatti munkaerőpiaci és gazdaságélénkítési döntések egyike volt még 2020 márciusában az akkor még 5,9%-os THM-plafon. A szabályozás azt is rögzítette, hogy ez csak az év végéig, tehát 2020. december 31-ig érvényes, ezt követően az idén felvett fogyasztási hitelek THM-je már piaci mértékűre változhat. Ezek az azóta kiderült banki ajánlatok szerint is, ahogyan az várható volt, jelentősen nőnek majd.

Bár a kormány és a jegybank meghagyta magának azt a lehetőséget, hogy a járvány esetleges további negatív alakulásától függően egyszeri döntéssel kitolhatja a plafont, ezt egyelőre lehetetlen megjósolni.

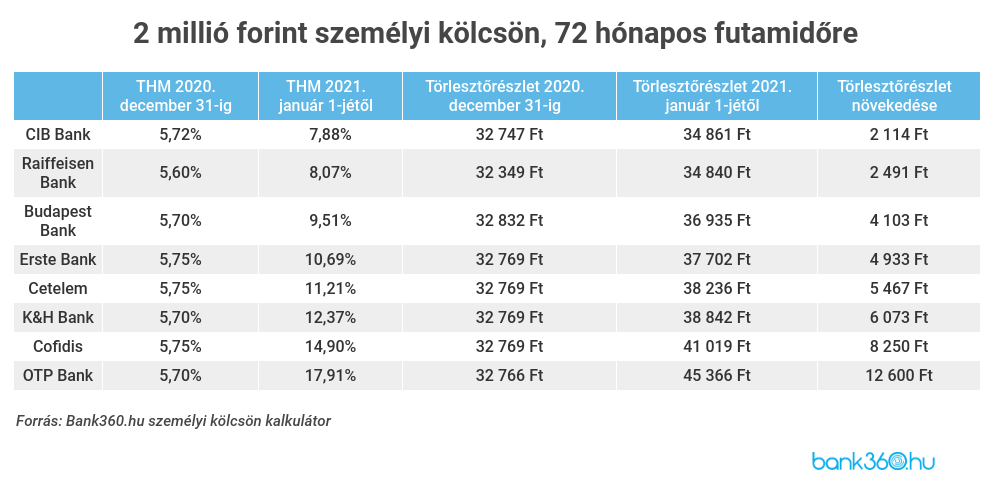

Mindenesetre nézzük meg az összehasonlító kalkulátorral számított THM-ek és törlesztőrészletek különbözetét a THM-plafonos és az azt követő időszakra, 2 millió forintos személyi kölcsönre, 72 hónapos futamidővel, minimum havi nettó 250 ezer forintos rendszeres jövedelemmel.

A táblázatból is jól látható, hogy már most a 2021-től érvényes piaci THM-mel érdemes számolni, hiszen a futamidő jelentős részében ez fogja meghatározni a törlesztés mértékét.