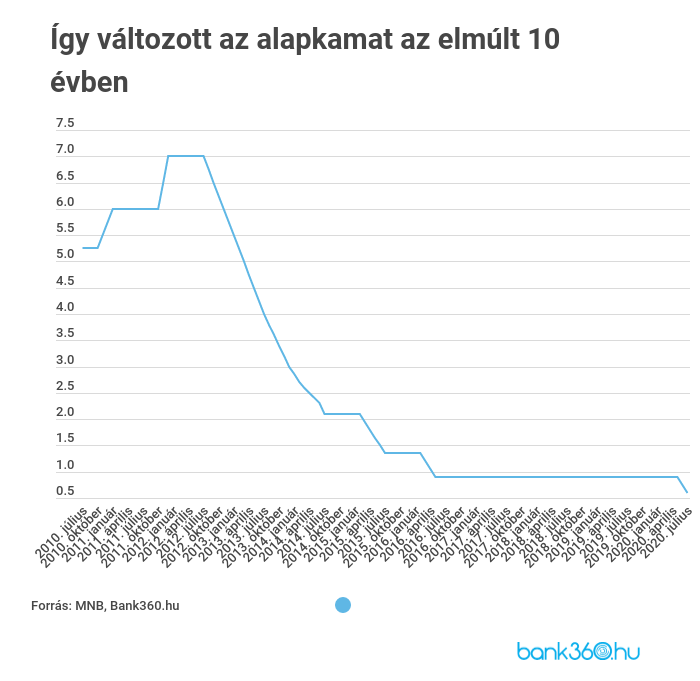

A Magyar Nemzeti Bank Monetáris Tanácsa a júniusi, 15 bázispontos csökkentés után újabb 15 bázispontos kamatvágás mellett döntött kedden, így az alapkamat rövid időn belül 0,60 százalékra csökkent. Ez ugyanakkor nem minden esetben jelenti azt, hogy a hiteleink kamatai is csökkennének. A Bank360.hu megvizsgálta, mely kölcsönök válhatnak olcsóbbá.

Mennyit jelent a THM-plafon?

Fogyasztási hitelek: az áruhitelek, személyi kölcsönök és hitelkártyák teljes hiteldíjmutatójára (THM) az idei év végéig rendeletben szabályozott THM-plafon érvényes. A hitelek THM-e nem haladhatja meg a jegybanki alapkamat plusz 5 százalékot, azaz a jelenlegi helyzetben az 5,60 százalékot - gondolhatnánk elsőre. sőre azt gondolhatnánk, hogy a júniusihoz hasonló helyzet állhat elő, amikor a 15 bázispontos kamatvágás miatt 5,9 százalékról 5,75 százalékra csökkent e hitelek teljes hiteldíjmutatója.

A mostani kamatvágás viszont már nem fog megjelenni a fogyasztási hitelek hiteldíjmutatójában. A THM-plafonról szóló rendelet az adott naptári félév első napján érvényes jegybanki alapkamathoz képest határozza meg a legfelső értéket, így az 2020-ban már nem változhat, marad a legfeljebb 5,75 százalékos THM.

Még a jelenlegi szabályozás is teret ad a bankok közötti versenynek, így pedig vannak olcsóbb és drágább kölcsönök is, amelyek között – a teljes visszafizetendő összeg tekintetében – több tízezer forint is lehet a különbség. Az ajánlatok összehasonlításában segít a Bank360.hu Személyi Kölcsön Kalkulátora. A kedvezményes időszak csak december 31-ig tart, a jegybanki alapkamat viszont az azt követő időszakban is hatással van a személyi kölcsönök, az áruhitelek és a hitelkártyák maximális hiteldíjmutatójára. Ez az a mutató, aminél drágábban nem adhatják a bankok a hitelt, de azon belül változtathatják az áraikat. Az alábbi szabályozás vontakozik majd a kölcsönökre:

- a személyi kölcsönök maximális THM-e nem haladhatja meg az érintett naptári félévet megelőző hónap első napján érvényes jegybanki alapkamat 24 százalékponttal növelt mértékét, azaz 2021 első félévére már most tudjuk, hogy a 24,60 százalékot, amennyiben idén már nem változik az alapkamat.

- Ugyanígy hitelkártya, áruhitel és folyószámlahitel esetén a THM mértéke nem haladhatja meg a jegybanki alapkamat 39 százalékponttal növelt mértékét, azaz 39,60 százalékot.

Ahogy az az összehasonlításokból is látszik, a bankok a piaci kamatozás visszatérte után is sokkal olcsóbban adják a kölcsönöket a fentiekhez képest, azaz a limitet nem érik el.

Lakáshitelek: az alapkamat csökkentése jelentős hatással van a változó kamatozású lakáshitelek kamatát meghatározó BUBOR referenciamutatóra, méghozzá a jegybank egyhetes betéti eszközén keresztül. Ez azt jelenti, hogy szinte biztosan megjelenik majd az újabb 15 bázispontos csökkenés a BUBOR-on is, ami átszivárog ezen hitelek kamataiba is.

Ez azonban nem jelenti azt, hogy akiknek a következő hetekben árazódik át a jelzáloghitele, azok feltétlenül csökkenést fognak tapasztalni a törlesztőjükben. A 6 havi BUBOR ugyanis félévvel ezelőtt a jelenlegihez képest jóval alacsonyabb szinten volt, ezért ha féléves a jelzáloghitelünk kamatperiódusa, akkor az elmúlt két vágás ide vagy oda, a törlesztőnk még emelkedhet is a Bank360.hu számításai szerint

Akiknek viszont háromhavi a kamatperiódusuk és BUBOR-hoz kötött változó kamatozású hitelt törlesztenek, alacsonyabb törlesztőrészletre számíthatnak a kamatperiódusuk váltásakor, mivel a májusi szinthez képest már alacsonyabb értéket vesz fel a BUBOR.

Ha például 5 millió forintot kell még a lakáshitelünkből visszafizetni 10 év alatt – amely hitelnek most 47 889 forint a törlesztőrészlete –, a változás nagyjából havi 800 forintos megtakarítást jelent, a hitel teljes hátralevő díját nézve pedig nagyjából 100 000 forintot – feltéve persze, hogy többet nem változik a BUBOR-szintje, ami viszont nem túl valószínű.

Ha most gondolkodunk jelzáloghitel felvételén, akkor mindenképpen érdemes összehasonlítani a különböző ajánlatokat, hiszen nem csak bankonként, de a kamatperiódus hosszától függően is jelentősek az eltérések a teljes visszafizetendő összeg tekintetében.

Babaváró hitel: a babaváró hitel esetében csak akkor kell a kamattal foglalkoznunk, ha nem születik meg 5 éven belül legalább egy gyermekünk vagy elveszítjük a kamattámogatást. Ám ebben az esetben sem az alapkamat határozza meg a kölcsön kamatát, hanem az Államadósság Kezelő Központ (ÁKK) által meghatározott, hosszú lejáratú állampapírokhoz kötött referenciamutató, a kamatvágás tehát csak áttételesen van hatásra a Babaváró kamatára.

CSOK-hitel, falusi CSOK-hitel: a családi otthonteremtési kedvezmény mellé felvehető kedvezményes, akár 15 millió forintos CSOK-hitel kamata nem függ az alapkamattól. Ennek mértéke államilag garantált, legfeljebb 3 százalék lehet, amelyet az ügyfélnek kell fizetnie. Azonban a CSOK-hitel kamattámogatása is elveszíthető és ekkor szintén az ÁKK által meghatározott referenciamutatót kell használni az új, piaci kamat megállapításához.