A THM-plafonról szóló rendelet és az alapkamat-csökkentés miatt július elsejétől legfeljebb 5,75 százalék lehet a személyi kölcsönök teljes hiteldíjmutatója 2020 végéig. A Bank360.hu megvizsgálta, mit jelent a csökkenés a törlesztőrészletekre nézve.

A mai naptól a bankok 5,90 százalék helyett már legfeljebb 5,75 százalékos THM-mel nyújthatnak fogyasztási hitelt, így személyi kölcsönt is.

Ennek oka, hogy a Magyar Nemzeti Bank monetáris tanácsa 2020. június 24-én 0,9 százalékról 15 bázisponttal 0,75 százalékra csökkentette az alapkamatot. A THM-plafonról szóló, a koronavírus-járvány gazdasági hatásai miatt hozott rendelet pedig ehhez a mutatóhoz köti az idei évre a fogyasztási hitelek teljes hiteldíjmutatóját.

Így a személyi kölcsönök THM-e sem haladhatja meg 2020-ban az alapkamat + 5 százalékos szintet, amely így 5,75 százalék az év végéig.

|

Miért pont július elseje?

Sokan érdeklődtek, hogy miért nem azonnal igazodnak a személyi kölcsön árak az alapkamat változásához. A válasz a THM-plafonról szóló rendelet szövegében rejtőzik: az alapkamat meghatározásakor az érintett naptári félév első napján érvényes jegybanki alapkamat irányadó az adott naptári félév teljes időtartamára. Azaz az új érték július elsejétől jelenhet meg a banki termékeknél. |

Mit jelent ez a törlesztőrészletekre vonatkozóan?

A Bank360.hu személyi kölcsön kalkulátorát használva összehasonlíthatjuk, hogy mekkora törlesztőrészletre számíthatunk a változás következtében az idei év végéig és milyen THM-mel kell tovább fizetnünk a hitelt 2021-től.

A szakportál 1,5 millió forint, 3 millió forint és 5 millió forint személyi kölcsön esetében vizsgálta, hogyan alakul a törlesztőrészlet és a teljes visszafizetés 72 hónapos futamidő és legalább nettó 250 000 forintos jövedelem érkeztetése mellett.

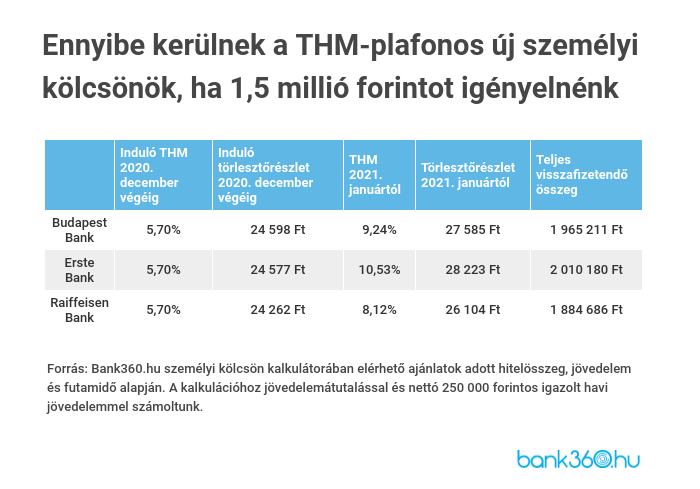

Másfél millió forintnál nagyjából ekkora törlesztőrészletekkel számolhatunk:

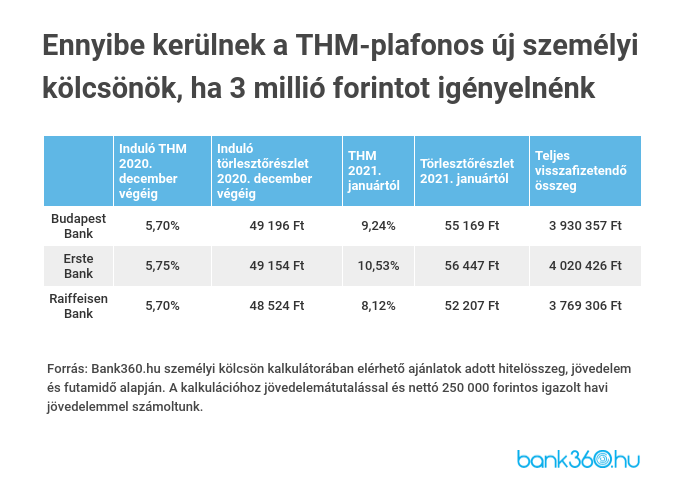

3 millió forint igénylése esetén is néhány száz forint az eltérés az idei év végéig:

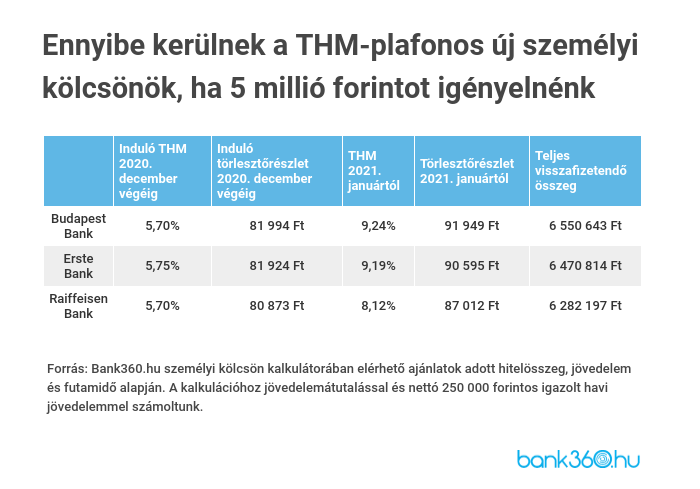

5 millió forint személyi kölcsönnél így alakulnak a törlesztőrészletek és a teljes visszafizetendő összeg:

Ha a többi bank ajánlatára is kíváncsiak vagyunk, érdemes összehasonlítani a kölcsönöket a Bank360.hu oldalán.

Ennyit jelent a 15 bázispont

A portál azt is megnézte, hogy a korábbi 5,90 százalékhoz képest az 5,75 százalék forintban mennyivel kedvezőbb. A kedvezményes időszakban havonta nagyjából 100 - 300 Ft megtakarítást jelent az alacsonyabb törlesztőrészlet, ami nagyjából 600 - 1 800 forint megtakarítást jelent év végéig.

A Bank360.hu összefoglalójában felhívja a figyelmet: az új, alacsonyabb érték csak az újonnan felvett hitelekre vonatkozik, a már felvett személyi kölcsönökre nem.