Egyre drágább lakáshiteleket kínálnak a bankok, és még nem látni biztosan, hol lesz ennek a vége. A folyamatosan változó kamatok miatt felértékelődött a kiszámíthatóság, így a Bank360 azt vizsgálta meg, mennyibe kerül felvenni most egy 12 millió forintos lakáshitelt teljes időszakra rögzített kamatozás mellett. Magasabb jövedelem mellett 15 millió forintos lakáshitel is felvehetővé válik. Mutatjuk, mekkora törlesztő mellett.

A lakáshitelek november óta folyamatosan drágulnak, ez a lakásvásárlóknak hátrányos folyamat pedig még hónapokig is eltarthat. Az egyre emelkedő költségek oka ugyanis a tavaly év végi lendületes központi kamatemelések, amit a magas infláció ellen vet be a Magyar Nemzeti Bank (MNB). Az infláció azonban még januárban is emelkedett, a 7,9 százalékos szint mellett pedig nem várható a banki ajánlatokat is megdrágító intézkedések korai vége.

Hasonlítsd össze az alábbi kalkulátorral az elérhető lakáshiteleket! Állítsd be, hogy mekkora hitelösszegre van szükséged, és találd meg a számodra ideális ajánlatot! A kalkuláció ingyenes.

Ha pedig nőnek a kamatok, jobb a biztosra menni, és olyan ajánlatot választani, ami hosszú távon is berögzíti a kamatozást. Így a Bank360 annak járt utána, milyen költségekkel jár, ha a teljes, 15 éves futamidő alatt garantáltan ugyanaz a kamat vonatkozik egy 12 millió forintos lakáshitelre.

Éppen 100 ezer felett a törlesztő

A 12 millió forintos hitelt a Bank360 Lakáshitel kalkulátora alapján már nem lehet 6 százalék alatti THM mellett felvenni akkor sem, ha az ügyfél vállalja, hogy a legutóbbi mediánbérnek megfelelő 238 ezer forintos jövedelmét ugyanabba a bankba kéri.

A Raiffeisen MindigFix 15 lakáshitel törlesztőrészlete így 101 198 forintot tesz ki, ami 18 215 640 forintos teljes visszafizetendő összeget jelent a 15 év alatt a Bank360 lakáshitel kalkulátora alapján. Az Erste Piaci kamatozású Minősített Fogyasztóbarát lakáshitele ennél közel kétezer forinttal drágább havonta, a CIB Bank és a K&H Bank ajánlata pedig már 600 ezer forint körüli összeggel magasabb visszafizetendő összeget kíván meg a teljes időszak alatt. Az OTP Bank ajánlata 10-15 ezer forinttal drágább havonta, és 2-3 millióval több törlesztést jelent a teljes időszak alatt a többi ajánlathoz képest.

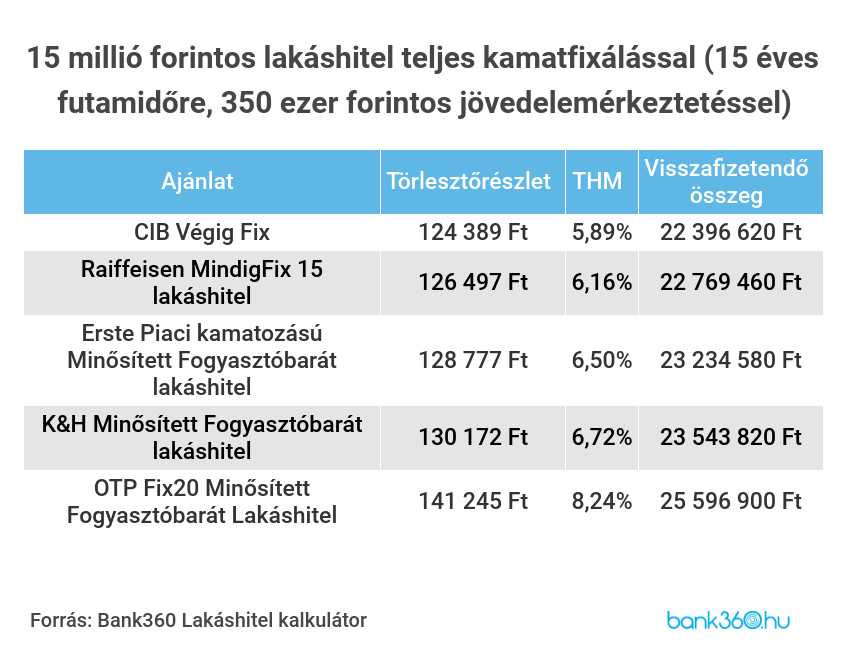

15 millió forintos hitelhez már magasabb bér szükséges

A lakásvásárlást tervezők számára a 12 millió forintos hitel már kisebb lehetőséget nyújt, mint néhány éve, az ingatlanárak ugyanis folyamatosan drágulnak. Egy magasabb, 15 millió forintos hitelt azonban 15 éves futamidőre már nem lehetséges felvenni 238 ezer forintos kereset mellett, hiszen a törlesztőrészlet ebben az esetben már meghaladná a jövedelem felét, amely nem csak kockázatos, de a jövedelemarányos törlesztés mutató (JTM) szabályoknak is ellent mond.

Így a Bank360 egy magasabb, 350 ezer forintos havi jövedelem mellett vizsgálta meg a 15 millió forintos, végig fix lakáshitel törlesztőjét – a 238 ezer forintos nettó bér mellett ugyanis csak hosszabb eladósodással és emiatt magasabb kamatköltségekkel lehetne felvenni az összeget.

A 350 ezer forintos bér mellett ugyanakkor néhány banknál jobb feltételeket lehet kialkudni. A CIB Végig FiX ajánlata 5,89 százalékos THM mellett 124 389 forintos törlésztőrészletet jelent. A Raiffeisen MindigFix 15 lakáshitel törlesztője ennél nagyjából kétezer forinttal drágább. Ennél nagyobb havi összeget kell fizetni később havonta az Erste és a K&H ajánlatára. Az OTP lakáshitelének 141 245 forintos havi törlesztőrészlete ismét jóval magasabb a többi bank ajánlatánál.

Milyen hosszú kamatfixálást érdemes vállalni?

A teljes futamidőre szóló kamatrögzítésnél soha nem kell aggódni a hitelkamatok növekedése miatt. Viszont nemcsak nőhetnek, hanem csökkenhetnek a hitelkamatok, ha már alábbhagy az infláció, és az irányadó kamat is alacsony szintre tér vissza. Így elsősorban azoknak érdemes 5-10 évesnél is hosszabb kamatfixálást vállalni, akik hosszú évekig elhúzódó inflációs kockázatra számítanak. Ha néhány éven belül visszatérnek az alacsonyabb kamatok, akkor azok tudnak ezzel élni, akik rövidebb időre fixálták a kölcsönük kamatát. Persze ha mégsem jönne be a számítás, lehet még változtatni, a lakáshitel lecserélésével, átalakításával lépést lehet tartani a kamatok későbbi csökkenésével – akkor is, ha a vártnál alacsonyabbak lennének később a központi kamatszintek.