Júniusban kamatot emelt az MNB, ez pedig a kamatrögzítés nélküli hiteleknél szinte azonnal magasabb havi törlesztést idéz elő. Nincs ez másképp a moratóriumba belépett hitelek esetében sem: hiába nem nőhet a moratórium miatt a törlesztő, a változó kamatozás miatt így is megemelkedhet a havonta fizetendő összeg.

A Magyar Nemzeti Bank (MNB) kamatemelési ciklusa a bankok által közzétett ajánlatokra is hatással van. Egyelőre még csak 30 bázisponttal emelt a jegybank júniusban, de az MNB iránymutatása szerint már július 27-én, a következő kamatdöntő ülésen újabb emelést jelenthetnek be.

A kamatemelések árnyékában élik tehát utolsó hónapjaikat a moratóriumos hitelek, hiszen a törlesztés felfüggesztésére a jelenlegi feltételek alapján szeptember 30-ig van lehetőség - bár valamilyen formában ezután is létezhet még moratórium. Nem kell azonban aggódni a moratóriumosok többségének, hiszen a törlesztő a program miatt nem emelkedhet. Ugyanakkor a visszafizetendő összeg csak abban az esetben nem nő a moratórium alatt fennálló kamatköltséget meghaladó mértékben, ha a moratóriummal kapcsolatban felgyülemlett kamatokat és díjakat egyben visszafizetik az adósok.

A változó kamatozású hiteleknél a moratóriumi időszak vége is okozhat kellemetlenségeket. Ugyanis a moratórium lejártával egyidőben, októbertől meg is nőhet a törlesztő a kamatemelés nyomán megemelkedő referenciakamatok (BUBOR) miatt.

Magasabb fennálló adóssággal nem jó hír a kamatemelés

A változó kamatozású lakáskölcsönök kamata legfeljebb egy évig, a kamatforduló időpontjáig maradhat ugyanaz. Ekkor a BUBOR előző havi értékét lekövetve új kamat mellett kell tovább fizetni a hitelt (az előző hónap utolsó munkanapja előtti második munkanapon meghatározott referenciakamat számít). A referenciamutató persze nem a teljes kamatot teszi ki, ugyanis a banki működés kamatprémiumával is szükséges számolni. Az egyszerűség kedvéért mindenhol 3 százalékos kamatfelárral számoltunk.

A megnövekedett BUBOR miatt nő tehát a törlesztő a változó kamatozású hitelek esetében. Ha például most júliusban volt a kamatforduló, egy hathónapos BUBOR-hoz kötött lakáshitelt már 4,14 százalékos kamatok mellett kell majd fizetni októberben, pedig a moratórium kezdetén csupán 3,21 százalék volt a kamat. Magasabb kamat mellett pedig a törlesztő is magasabb. A 2020 februárjában, a moratórium előtt fennálló 5 milliós adósság törlesztőrészlete 66 500 forint volt abban az esetben, ha még 7 év volt hátra a hitel visszafizetéséig. Októbertől ugyanarra a hitelre már 68 600 forintot kell fizetni, ami 2100 forintos törlesztőrészlet-növekedést jelent.

Ha magasabb volt a moratórium előtt hátralevő tartozás, a havi költség is nagyobb mértékben nő meg. Egy 10 millió forintos tartozás esetén a moratóriumot megelőzően még 85 ezer forintot kellett havonta fizetni (12 év lett volna még hátra a futamidőből), a moratóriumból való kilépés után viszont már 89 200 forintot tesz ki a törlesztőrészlet. Ez 4 ezer forint feletti költségnövekedést jelent az adósnak. Ennél a lakáshitelnél ugyan a 12 hónapos BUBOR-ral számoltunk, ami kisebb mértékben, a tavaly év eleji 3,48 százalékról 4,34 százalékra emelkedett egy júliusi kamatforduló esetén, a magasabb adósság így is nagyobb terhet ró az ügyfélre.

A referenciakamatok emelkedése már a kamatemelés előtt elkezdődött

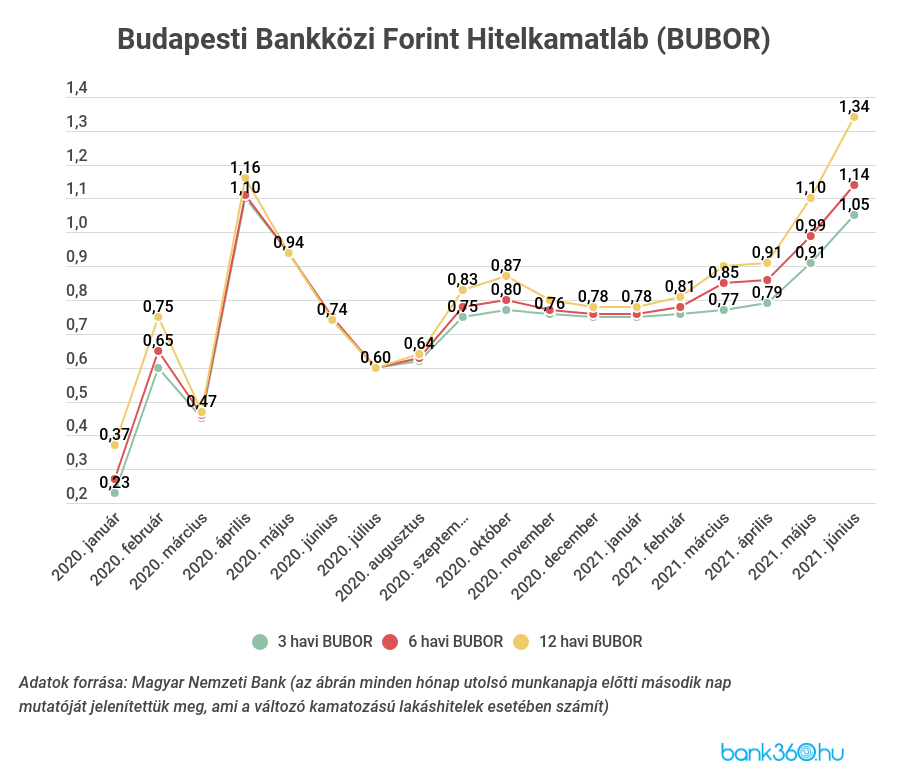

A BUBOR alapján számolt átárazódás az elmúlt években segítette a hitelfelvevőket, a továbbiakban viszont erre már nem lehet számítani. Az elmúlt két hónapban ugyanis 30-50 bázisponttal emelkedett a mutató a hitelköltségeket befolyásoló 3 és 12 hónap közötti BUBOR jegyzések esetében. A referenciakamat pedig a kamatemelési ciklus alapján emelkedő pályára áll a következő hónapokban.

A moratórium elejéhez képest már most is 50-80 bázispontot tesz ki az emelkedés mértéke, ami a következő hónapok emelkedését nem is tartalmazza. Vagyis várhatóan még ennél is magasabb lesz az a növekedés, amit a moratóriumban részt vevő változó kamatozású hitelek esetén először észrevesznek majd az adósok. Bár a bankközi piac költségeit leképező referenciamutató emelkedése a moratórium alatt is befolyásolta a hitelkondíciókat, a törlesztés elmaradása miatt az csak a moratórium alatt felmerülő kamatköltségeket növelte. Októbertől viszont már a törlesztőket is emelni fogja.