Jelentős, akár több millió forintos plusz költséget is okozhat, ha hitelünk törlesztését a teljes moratóriumi időszak alatt felfüggesztettük. Ennek oka, hogy a hitelek törlesztője nem emelkedhet, ami a megnövekedett futamidő miatt további kamatköltséget jelent még úgy is, hogy a moratórium alatt kamatos kamat nem terheli tartozást.

Akkor mi növeli meg a tartozást?

A moratórium az elmúlt egy évben sok háztartás számára a végső mentsvárat jelentette, a segítségért viszont később így is fizetniük kell. Már a moratórium első, 2020. március közepétől az év végéig tartó időszaka is milliós többletköltséget jelentett néhány adós számára, az egészen júniusig tartó második időszak még rátehet erre egy lapáttal.

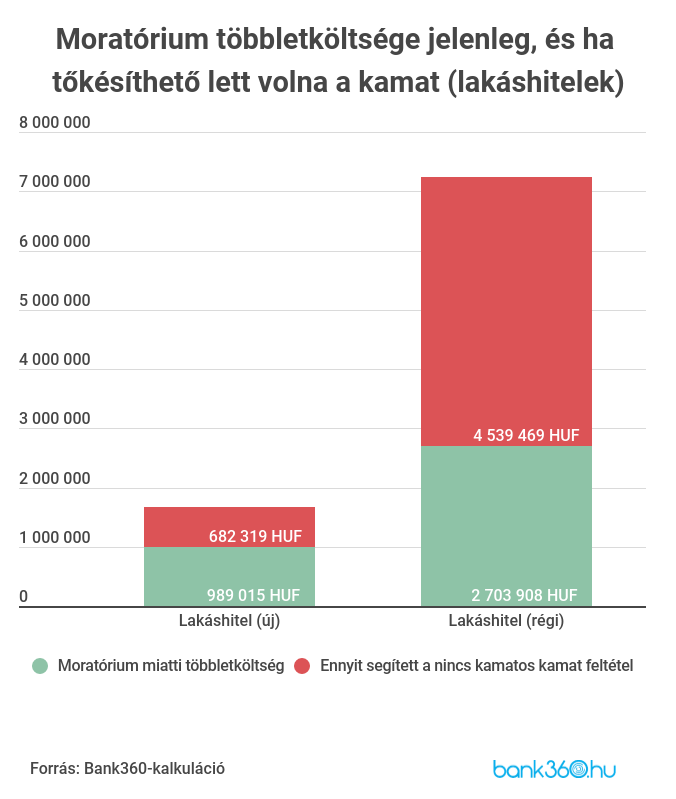

Nézzünk meg egy konkrét esetet: ha még jóval a járvány előtt, 2019 júniusában 10 millió forintos összegben vettünk fel lakáshitelt, 20 éves futamidő alatt összesen 15,5 millió forintot kellett volna visszafizetnünk. Amennyiben viszont kértük a moratóriumot, a várható visszafizetendő összeg a kitolt futamidő alatt növekszik. Csak az első moratóriumi időszak igénybevétele nagyjából 600 ezer forinttal növeli meg törlesztéseinket, vagyis 16,1 millió forintot kell visszafizetni. De ha még most sem fizetünk, és egészen 2021. júniusig érvényben marad a törlesztés felfüggesztése, már majdnem egymillió forintos többletköltséggel számolhatunk a moratórium két szakasza után.

A teljes törlesztés a 15 és fél hónapos moratórium után így már 16,5 millió forint. Két olyan feltétele van ugyanis a programnak, amelyek külön-külön ugyan előnyösek, együtt mégis magasabb hitelköltséget eredményeznek:

- Egyrészt a moratórium alatt összegyűlt kamat nem tőkésíthető, erre nincs kamatos kamat,

- másodszor a törlesztőrészlet sem emelkedhet, amikor ismét elkezdjük visszafizetni a hitelt.

Így azonban a moratórium alatt felgyűlt kamatot a későbbi visszafizetés során egyenlő havi részletekben kell beilleszteni egy szigorúan megszabott törlesztőrészletbe, amivel kevesebb hely jut a tőke visszafizetésére. Vagyis tovább kell fizetni a hitelt, egész pontosan 20 évről 21 évre és 3 hónapra növekszik a futamidő ebben az esetben.

A régebbi lakáshitelesek szenvednek jobban

Még magasabb is lehet az adósságnövekedés egy régebbi, több éve felvett hitel esetében. Ha 2012 júniusában vettünk fel 10 millió forintos összegben lakáshitelt, a 20 éves futamidő alatt már 25,2 millió forintot fizettünk volna vissza az eredeti terv szerint is, hiszen ekkor még jóval magasabb kamat mellett vehettünk fel hitelt. A kamat pedig a moratórium kezdetén fennálló tőketartozásunkra még az előzőnél is nagyobb hitelköltséget helyez.

A teljes moratórium igénybevétele után így már 2,7 millió forintos veszteséget jelent a lakáshitel törlesztésének felfüggesztése, összesen 27,9 millió forint lesz a visszafizetendő összeg. A futamidő is jobban kitolódik, a moratórium után már 22 év és 2 hónapig kell hitelünket fizetni.

Az újabb személyi kölcsönöknél is jelentős a többletköltség

Az alapvetően rövidebb futamidejű személyi kölcsönöknél többnyire fordított a helyzet, a nemrég felvett hitelnél kell majd többet visszafizetnünk. A régebbi hiteleknél ugyanis már a moratórium előtt jó eséllyel visszafizettük tőketartozásunk jelentős részét. Ha például 2016 júniusában másfél millió forintos hitelt vettünk fel 6 évre, az összesen csak 187 ezer forinttal növeli meg a visszafizetendő összeget, és a moratóriumi időszakot nem számítva mindössze két hónappal tart tovább a hitel visszafizetése. Vagyis a moratórium alatt felgyűlt kamat már nem jelentős, alig növeli a futamidőt.

Más a helyzet egy újabb, 2019 júniusában felvett másfél milliós személyi hitel mellett. Ebben az esetben ugyanis már 337 ezer forintos többletköltséggel jár egy teljes moratóriumi program. A másfél milliós személyi kölcsönre így már összesen 2,5 millió feletti összeget kell fizetni. Így több, mint 15 százalékkal nőtt meg a teljes visszafizetendő összeg, ami a bemutatott négy eset közül a legmagasabb.

Mennyit számított, hogy nincs kamatos kamat?

A többletköltséget mindegyik esetben a megnövekedett futamidő okozza. A változatlan törlesztőrészlet ugyanis csak úgy lehetséges, ha a moratórium alatt összegyűjtött kamat miatt kevesebb tőketörlesztés történik az egyes hónapokban, vagyis az eredetileg, már a moratórium előtt is fennálló tartozásunk hosszabb ideig kamatozik. Vagyis a változatlan törlesztőrészlet bár kényelmes, a moratórium feltételei közül ez indokolja megnövekedett visszafizetést.

A moratórium másik feltétele, miszerint a program alatt felmerülő kamat nem tőkésíthető, segít ugyan a költségek csökkentésében, de a korábbi számítások alapján nem annyit, amennyit a másik feltétel miatt elszenvedett költségnövekedés okoz.

Ha a moratórium alatt felgyűlt kamat is kamatozott volna, az a 2019 júniusában felvett lakáshitel esetén további 700 ezer forintos összeggel járt volna a már felmerülő közel egymilliós veszteség mellett. Az ugyanekkor felvett személyi kölcsönnél pedig még 235 ezer forintos veszteség merült volna fel, így a korábban kiszámolt 337 ezer forintos többletköltség még tovább növekedett volna.

A példabeli hitelek esetében a legtöbb segítséget a régebbi, 2012-ben felvett lakáshitelnél jelenti az a feltétel, hogy a moratórium alatti kamat nem tőkésíthető, ugyanis további 4,5 millió forinttal járt volna ez a kamatos kamat. Aki viszont ilyen hitelt fizet, annak már egyébként is 2,7 millió forinttal többet kell majd az évek alatt visszafizetnie.