A forint gyengül, és nemcsak az az elmúlt hetekben, hanem most már évek óta. Kisebb-nagyobb ingásokkal, de tendenciaszerűen csökken az értéke az euróval szemben. Az okok változatosak, mint ahogy az is, a forintgyengülés jó vagy rossz, ugyanis itt is érvényesül az “egyrészt-másrészt” érvelés.

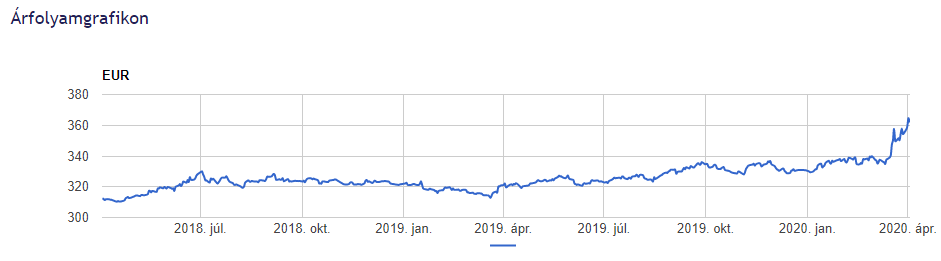

Egészen addig, amíg csak évente egyszer-kétszer vásároltunk némi devizát a nyaralások idejére, nem sokat foglalkoztunk az árfolyamokkal, különösen az ingadozásokkal. Aztán az euró bevezetése után nem sokkal már európai uniós tagként szembesülhettünk az egyre szaporodó devizahitelekkel, amelyek miatt egyre többen kezdték vizsgálni az euro árfolyamot, figyelemmel kísérni annak alakulását. A 2008-as válság előtt néhány évvel már volt egy jelentősebb forintgyengülés, amit az akkori jegybank az alapkamat emelésével nagyjából kompenzált. Aztán több éven keresztül nem hívta fel magára a figyelmet a forint, mígnem két évvel ezelőtt már érezhető gyengülési tendencia volt megfigyelhető. Az elmúlt hetekben ismét látványosabban gyengült a forint az euróhoz képest, április 1-jén már a jegybanknak is lépni kellett: rendszeres, alapkamat melletti egyhetes betéti tendert hirdetett meg, hogy megállítsa a forint további esését. A cikk publikálásakor egy euróért 362,86 forintot kell fizetni.

Ha megnézzük a Magyar Nemzeti Bank árfolyam grafikonját, jól kiolvasható belőle a tendencia, illetve az elmúlt néhány hét változásai.

Mi az, ami a forintot gyengítheti vagy erősítheti?

A jegybanki alapkamat

Látható, hogy az elmúlt 8-10 évben a Magyar Nemzeti Bank a jegybanki alapkamat tekintetében az alacsonyabb sáv mellett tette le a voksát. Ennek pozitív következménye, hogy a hazai kereskedelmi bankok olcsóbban tudnak hitelezni, így a gazdaságba nagyobb mértékű forrás áramlik, a belső fogyasztás pedig növekszik. Másrészt a részben ennek következtében gyenge forint az exportáló hazai vállalkozásokat segíti, hiszen a külföldön, euróban eladott termékek vagy szolgáltatások egyre több forintot érnek.

A jegybank rendszeres kamatdöntő ülésein sokáig ragaszkodott a 0,9 százalékos alapkamathoz, majd 2020. június 24-től 0,75 százalékra, majd egy hónappal később 0,6 százalékra csökkentette. Ezután közel egy évet kellett várni az újabb emelésre, a jegybank 2021. június végén kezdte emelni a jegybanki alapkamatot.

Változás! A Monetáris Tanács 2026. július 21-ei kamatdöntése alapján a jegybanki alapkamat 2026. július 22-től 5,75 százalékra módosult.

Gazdasági fundamentumok

Egy-egy ország pénzének árfolyamát számottevően befolyásolhatják azok az adatok, amelyek összefüggnek az állam pénzügyi állapotával és a gazdaság teljesítményével. Az elmúlt években – bár sok kritika is érte a kormányt – meglehetősen jól teljesített az állam ezen a téren. Évről évre növekvő GDP (bruttó hazai össztermék), csökkenő államadósság, helyenként szufficites költségvetés, a kereskedelmi mérleg pozitív, magasabb az export, mint az import stb.

Az EU-s támogatások pedig euróban érkeznek, miközben ezek felhasználása javarészt forintban realizálódik. Mégis a forint gyengén “muzsikál”. Ennek okát szakértők spekulációval magyarázzák, amely a Magyar Nemzeti Bank laza monetáris politikájával függhet össze. 2020. márciusi adatok szerint mintegy 9 milliárd eurónyi (nagyjából 3000 milliárd forintnyi) nyitott, a forint gyengülésére játszó short pozíció jelent meg.

A szabad tőkeáramlás, állampapír-hozamok

Mivel Magyarország a nyitott gazdaságok közé tartozik, a szabad tőkeáramlás miatt külföldiek is vásárolhatnak magyar állampapírokat. Ennek leegyszerűsítve a következő a hatása: ha külföldi devizáért vesznek forintban jegyzett magyar állampapírt, akkor a forint erősödik, ha eladják ezeket az állampapírokat, akkor pedig gyengül.

A külföldi befektetők ezzel együtt globálisan tekintenek a magyar állampapírokra, amelyek – csak az elmúlt 10 évre visszatekintve – magas hozamokkal kecsegtettek, különösen a többi közép-kelet-európai ország hozamaihoz képest.

Az is megfigyelhető, hogy szintén a jegybanki, kormányzati gazdaságpolitika keretében az állam intenzíven ösztönzi a magyar lakosságot, hogy vásároljanak magyar állampapírokat, így elsősorban az állami adósságot hazai pénzemre váltsa a bizonytalanabb külföldi befektetők, adott esetben spekulánsok helyett.

Nyomtassunk több pénzt!

A gazdasági növekedés érdekében az államok rendelkezésére áll egy elsőre is talán egyszerűnek tűnő technika: a hazai pénz mennyiségének lazítása, jelen esetben növelése, a pénznyomtatás. Gazdasági válságok idején jellemző ez a “reflex” az államok és jegybankok részéről, ilyet tett már az Amerikai Egyesült Államok, Japán és az Európai Központi Bank is (mikor ez a cikk íródott, pont a koronavírus-járvány negatív gazdasági hatásai ellen tett hasonló lépéseket az EKB és az európai uniós tagállamok jelentős része). Ilyenkor a jegybankok ezekből a többletpénzekből vállalati kötvényeket és állampapírokat, esetenként részvényeket vásárolnak, azaz pénzt “pumpálnak” a gazdaságba.

Mindenesetre a pénz mennyiségi bővítése logikusan az árfolyam csökkenését hozhatja, hiszen több pénz kerül a gazdaságba.

Az infláció is “odacsap”

2012 óta nem volt ilyen magas az infláció, mint ezekben a hónapokban. Miközben a jegybanki irányadó alapkamat 1,5%, az infláció most már tartósan 4% körüli, és az MNB erre az évre várt középtávú célja is 3%. Más országokkal összehasonlítva Magyarországon meglehetősen széles az a sáv, ami bankközi kamatok és az infláció mértéke között mozog. Márpedig a jegybanki alapkamathoz képest igazán ez számít. Tovább bontva, pl. 2019 decemberében a bankközi kamat 0,2% volt, az infláció pedig ehhez képest 4%, miközben az eurózóna átlagában -0,5% bankközi kamattal és 1,3% inflációval találkozhatunk.

Ez gyakorlatilag azt jelenti, hogy ha például egy befektető forintot vásárolt, mostanra veszteséggel jött ki a tranzakcióból, így nagyon észszerű döntést hoz akkor, ha eladja a forintot, amely így megint a magyar pénz gyengülését eredményezi. Ez különösen a rövid távú, tehát elsősorban spekulatív szándékú befektetőkre igaz, azonban mint láttuk, meglehetősen nagy összegek felett döntenek, számottevő mozgásokat generálva a devizapiacon.