A Magyar Nemzeti Bank Monetáris Tanácsa március 26-án, kedden délután jelentette be a szigorításra vonatkozó döntését. A kamatfolyosó változott, a jegybanki alapkamat továbbra is 0,90 százalék marad. Összegyűjtöttük a legfontosabb információkat a döntés körülményeiről, és megnéztük, hogyan hathat a módosítás a hiteltörlesztésre.

Mi változott pontosan?

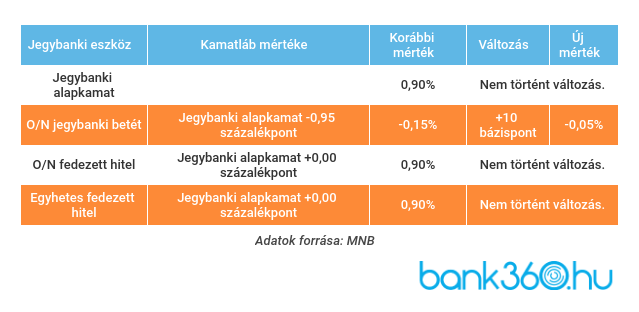

Az MNB 2019 elejére elérte az inflációs célját, és az árstabilitás fenntartása érdekében a Monetáris Tanács szükségesnek érezte a kis mértékű emelést - áll az MNB közleményében. A jegybanki eszközök közül a jegybanki alapkamat változatlan maradt, a változás az egynapos betét kamatát érintette (ez a bankok számára elérhető): 10 bázisponttal, mínusz 0,15 százalékról mínusz 0,05 százalékra emelte. Így a kamatfolyosó szélessége 2019. március 27-től 95 bázispontra csökkent, ezen kívül az FX-swap állományt 100 milliárd forinttal csökkentették. Az MNB közleménye alapján táblázatba foglaltuk, mi változott.

Az infláció indokolta a szigorítást

A szigorítást hónapok óta várta a piac a Magyar Nemzeti Bank (MNB) Monetáris Tanácsától, mivel korábban már bejelentették, hogy az infláció elérte azt a szintet, ami indokolttá teszi a kamatemelést. 2019 februárjában az infláció 3,1 százalék volt a KSH adatai alapján, így meghaladta az inflációs célként kitűzött 3 százalékot. A maginfláció 3,5 százalék volt.

Marad a jegybanki alapkamat

A jegybank részéről szigorításra utoljára 7 éve került sor, a jegybanki alapkamat 2016. május 24. óta nem változott, azóta ez az érték 0,90%. A jegybank célja alapvetően az, hogy elkerülje a nagyobb mértékű kamatemeléseket - ezzel a piac szereplőit is óvja a hirtelen, nagymértékű változásoktól. Matolcsy György jegybank elnök nyilatkozata szerint a kedden bejelentett emelés nem egy kamatemelési ciklus első lépése volt, hanem egyszeri döntés, vagyis az MNB továbbra is kitart a laza monetáris politika mellett.

Hogyan befolyásolja a kamatemelés a referenciamutatókat?

A kamatemelés elsősorban a változó kamatozású jelzáloghiteleket érintheti, hiszen a kamatváltozás hatással van azokra a referencia mutatókra, amelyekhez a jelzáloghitelek kamatát igazítják a bankok. A három leggyakrabban előforduló referencia mutató a BUBOR, a BIRS és az állampapírok hozama.

A BUBOR (Budapesti Bankközi Forint Hitelkamatláb) 3 hónapos értéke a jegybanki bejelentés hatására 0,13 százalékról 0,19 százalékra nőtt (március 26-ról 27-re), de még így is távol áll a jegybanki alapkamat szintjétől. A kamatdöntés nyomán 10 bázispontos emelkedés jöhet 3-5 hónap alatt a BUBOR-nál. A hosszú kamatperiódusú jelzáloghiteleknél a kamatot meghatározó állampapírok hozama és a BIRS (Budapest Kamatswap Ügyletek) esetében a Bank360 szakértői stagnálásra számítanak.

A legfontosabb referenciamutató, a jegybanki alapkamat módosítása egyelőre nincs tervben, ahogyan fentebb is írtuk, a jegybank a közeljövőben nem tervez további szigorítást.

Hosszú távon a Bank360 szakértői arra számítanak, hogy mindhárom mutató emelkedni fog, de az MNB nyilatkozata alapján arra lehet következtetni, hogy lassabb ütemben fogják végrehajtani a szigorítást, mint amire a pénzpiac számított.

Ha személyi kölcsönöd van, nem kell aggódnod

A személyi kölcsönök nagy része fix kamatozású, ami azt jelenti, hogy ugyanakkora törlesztőrészletet fogsz fizetni a futamidő végén, mint az elején, és közben nem befolyásolja a fizetendő összeget semmilyen kamatváltozás. Néhány bank kínálatában még megtalálhatóak a változó kamatozású személyi hitelek, de egyre kevesebb konstrukciónál találkozhatunk vele.

Ha szabad felhasználásra keresel megbízható, fix kamatozású hitelt, a Bank360 személyi kölcsön kalkulátorával az aktuálisan elérhető legjobb ajánlatokat hasonlíthatod össze! Akár 10 millió forintot is igényelhetsz ingatlanfedezet nélkül!

Erre figyelj, ha jelzáloghitelt törlesztesz

Azok, akik változó kamatozású jelzáloghitelt törlesztenek, egyelőre biztonságban vannak, de a közeljövőben a BUBOR várható emelkedése miatt számíthatnak arra, hogy néhány száz forinttal megemelkedik a fizetendő törlesztőrészlet. Az MNB ügyel majd arra, hogy a szükséges korrekciók megfelelő a ütemben történjenek, így nem kell arra számítani, hogy hirtelen több ezer forinttal megugranának a törlesztőrészletek.

Azoknak, akik szeretnék elkerülni a kamatemelkedést, azt tanácsoljuk, hogy fixálják a kölcsön kamatozását, vagy ha lehetőségük van rá, kezdeményezzék a végtörlesztést.

Ha a végtörlesztés nem jöhet szóba, de régóta törleszted a drága kamatozású hiteled, és szeretnél enyhíteni a terheiden, jó megoldást jelenthet, ha kiváltod a meglévő tartozásodat egy kedvezőbb konstrukcióra. A Bank360 adósságrendező jelzáloghitel kalkulátorával összehasonlíthatod és kiválaszthatod a számodra legkedvezőbb ajánlatot.

Azok számára, akik meglévő, hosszú kamatperiódusú kamatozású hitelt törlesztenek, a jegybanki döntés nem jelent különösebb változást, mivel érdemi változás nem mutatkozik sem az ÁKK-hozamokban, sem a BIRS-nél.

Válassz biztonságos hitelt!

Az MNB több intézkedésével is a biztonságos, fix kamatozású jelzáloghitelek felé igyekszik terelni a lakosságot, ezért azok, akik mostanában terveznek jelzáloghitelt felvenni, a fix kamatozású konstrukciókkal járnak a legjobban. Az MNB kritériumainak is megfelelő Minősített Fogyasztóbarát lakáshitelekkel nem lehet mellélőni, hiszen amellett, hogy ezek a legbiztonságosabb jelzáloghitelek a magyar hitelpiacon, más előnyök is mellettük szólnak - például a kedvező kamatozás és kedvező előtörlesztési feltételek. A Bank360 Minősített Fogyasztóbarát Lakáshitel kalkulátorával összehasonlíthatod a piacon elérhető legmegbízhatóbb hitelajánlatokat!