A bankok szívesen veszik, ha a hitelt igénylő ügyfél több szálon is kötődik vagy kötődni fog a pénzintézethez. Ezért cserébe pedig kamatkedvezményeket kaphatunk, ha hitelt is vennénk fel. A Bank360.hu megnézte, mennyire éri meg forintban egy hitelt igénylő ügyfélnek a finanszírozó bankhoz vinnie bankszámlája kezelését is hitelfelvételkor.

A Magyar Nemzeti Bank 2020. első negyedéves jelentésében beszámol arról, hogy ma Magyarországon mintegy tízmillió forint bankszámla van. Ez azt jelenti, hogy a felnőtt lakosság túlnyomó többsége rendelkezik legalább egy bankszámlával, ahonnan folyó kiadásait, közüzemi számláit, egyéb vásárlásait intézi, és ahová egyéni döntéstől és a foglalkoztatótól függően utaltatja a jövedelmét, munkabérét.

A magyar társadalom pénzügyeinek kezelésében konzervatívnak tekinthető, nehezen váltunk bankot, vagy nyitunk másik pénzintézetnél lakossági folyószámlát, pedig ezt ma már nagyon egyszerűen megtehetjük.

Jellemző gyakorlat a piacon, hogy a bankok az igényelt hitel mértékétől függően kérik például egy lakáscélú hitel vagy személyi kölcsön felvételekor, hogy ott nyissunk bankszámlát, és részben, vagy teljes mértékben oda utaltassuk a rendszeres havi jövedelmünket.

A adminisztrációs plusz ügyintézés során persze változni fog a bankszámlaszámunk, és ezt újra meg kell adni a munkáltatónak, vagy azoknak, akik pénzt utalnak a számlára, valamint le kell mondani a régi számlánál a rendszeres közüzemi vagy csoportos átutalási megbízásokat, az újnál pedig újra megadni. De ez csak abban az esetben szükséges, ha a korábbi bankszámlánkat meg akarjuk szüntetni, és a teljes számlamozgást már az újjal szeretnénk bonyolítani.

Összességében azonban akár még számottevő megtakarítást is jelenthet a kamatkedvezmény és az adott esetben olcsóbb folyószámla. Tehát bár változó a bankok részéről ezek előírása, érdemes mégis megfontolni.

1. Kedvezőbb lehet a hitel kamata

A bankok számára fontos, hogy ne csak hitelt vegyük fel, de számlát is nyissunk. Ennek oka nyilvánvalóan piaci is, hiszen fontos az új ügyfelek megszerzése, ráadásul így a bank az ügyfél pénzügyi tevékenységére is jobban rálát, ami megkönnyíthet például egy jövőbeli hitelbírálatot vagy az ideális megtakarítási termékek ajánlását, az erősebb bizalomról nem is beszélve. A bankok a számlanyitásért cserébe kamatkedvezményt kínálnak, amelynek mértéke fokozható azzal, ha a jövedelmünket is erre a számlára érkeztetjük. Egyes bankoknál akár 8,5 százalék is lehet így a kamatkedvezmény aktív számlahasználat és magas jövedelem érkeztetése esetén.

A Bank360.hu lakáshitel-kalkulátora és személyi kölcsön kalkulátora ezt a szempontot is figyelembe veszi, így megnézhetjük a kalkulátor segítségével, hogy mennyivel lenne olcsóbb a kölcsönünk.

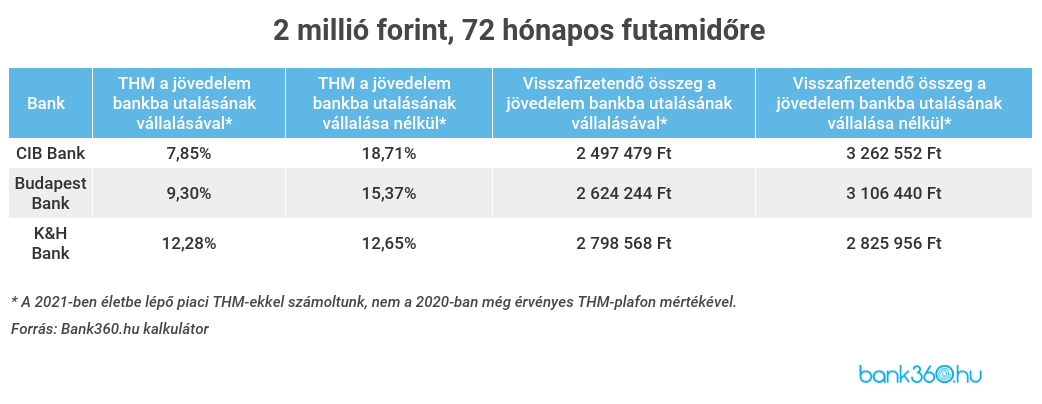

Nézzük meg, hogy egy 2 millió forintos személyi kölcsön esetében, 72 hónapos futamidővel, minimum 250 000 forintos nettó jövedelemmel, milyen banki ajánlatok jönnek ki akkor, ha nem vállalja az ügyfél a jövedelem átutalását a hitelt folyósító pénzintézetnél vezetett saját bankszámlára, illetve akkor, ha vállalja!

Még több kedvező személyi kölcsön ajánlatot szeretnél összehasonlítani? A Bank360.hu személyi kölcsön kalkulátorával erre bármikor van lehetőséged. Kalkulálj, és találd meg céljaid megvalósításához az ideális szabad felhasználású kölcsönt!

Az összehasonlító táblázatból jól látszik, hogy a banki ajánlatok többségében ugyan nincs nagyobb eltérés, azonban a CIB Bank és a Budapest Bank egészen kiugró kedvezménnyel “honorálja”, ha az ügyfél átviszi a rendszeres havi jövedelmét a bankban nyitott bankszámlára.

Ezzel együtt érdemes lehető pontosabban megvizsgálni, hogy mit “nyerünk a réven, és mit veszítünk a vámon”. Azaz ha az új bankszámla költségei magasabbak, mint a kapott kamatkedvezmény, akkor nem biztos, hogy megéri a váltás.

2. A hitelfelvétel során egyszerűen megnyithatjuk az új bankszámlát is

A felmerülő további adminisztrációs feladatokat, ha kisebb mértékben is, de lecsökkenthetjük egy hitelfelvételi eljárás során, hiszen a hitelszerződés megkötésével egyidőben meg tudjuk nyitni az új bankszámlánkat is. A folyamat azzal is felgyorsítható, hogy előzetesen előkészítjük az igényléshez szükséges dokumentumokat, mint például a személyi igazolványt és a lakcímkártyát.

Ugyanígy fontos, hogy ha csoportos beszedési megbízásokat szeretnénk az új bankszámlánkról rendezni, akkor a korábbi banktól megvalósított ilyen megbízásokat tartalmazó folyószámla-kivonatot is be kell mutatni a banknak. És természetesen saját érdekünk is, ha valamilyen akció keretében nyitunk bankszámlát, akkor az arra a kedvezményre feljogosító dokumentumokat is magunkkal vigyük, mint pl. a diákigazolvány vagy a nyugdíjat igazoló dokumentumot.

A CIB Bank például a személyi kölcsön mellé, ha vállalja az ügyfél a jövedelme bankba utalását, a CIB Bank ECO vagy ECO Plusz bankszámlát ajánlja az ügyfeleknek. Ebben az esetben a digitális bankoláson kívül különböző bankkártyát kaphatnak az ügyfelek, ráadásul 0 forintért. Az ECO bankszámlához díjmentes belföldi utalás is jár, de maximum 20 ezer forintig, míg az ECO Plusznál - ahol magasabb, nettó 450 ezer forintos havi jövedelemutalást kérnek -, még 5% kedvezményt is kapunk a folyószámlahitel éves kamatából.

A Budapest Bank több bankszámla-csomagot is felajánl az ügyfeleknek, de ehhez többek között megvizsgálják a rendszeres jövedelem mértékét is. Ez elvileg nem zárja ki, hogy akár ingyenes csomag is választható.

3. Akár olcsóbb bankszámlát is találhatunk

A banki szférában nagy a verseny az ügyfelekért, ezért ne legyünk restek időnként felülvizsgálni meglévő banki kapcsolatainkat. Ugyanis egy néhány éves bankszámla-konstrukciónál lényegesen kedvezőbb ajánlatot is találhatunk.

Éppen ezért érdemes akár egy hitelfelvételi eljárás során, de egyébként is megnézni, hogy jelenleg milyen feltételekkel nyithatunk új bankszámlát valamely banknál.

A bankok például “díjazzák” a minél magasabb rendszeres havi jövedelem bankszámlára való utalását. Ugyanígy azt is, ha valamekkora megtakarítási összeget tartanánk a banknál, akár a folyószámlán vagy egy, szintén a folyószámlát kezelő banknál vezetett megtakarítási számlán. Előny lehet továbbá a digitális bankolás, vagy egy rendszeres havi folyószámla-forgalom vállalása is.