Gondot jelentenek a babaváró támogatás feltételei? Semmi vész! A piacon továbbra is válogathatunk a kedvező személyi kölcsönök között. Ha nagyobb összeget igényelnénk önerő és fedezet bevonása nélkül, arra is van lehetőség.

A babaváró hitel a fiatal házaspárokat célozza meg, rajtuk kívül azonban még sokan vannak, akik kiesnek a pixisből, pedig szintén jól jönne nekik a támogatás céljaik megvalósításához. Különböző okok miatt rengetegen esnek el július 1-től a babaváró támogatás lehetőségétől.

Ők azok, akik:

nem házasok és nem is tervezik 3 éven belül a házasságot,

nem szeretnének gyermeket,

elmúltak 40 évesek,

nincs legalább 3 éves folytonos TB jogviszonya.

Azok a házaspárok, akik nem szeretnének (további) gyermeket, egyébként igényelhetik a babaváró hitelt, hiszen az igénylésnél nem kell nyilatkozni arról, hogy hány gyermeket terveznek. A tervezett gyermekek száma a babaváró hitel összegét nem befolyásolja. Az ő esetükben viszont csak a futamidő első 5 évében lesz kamatmentes a hitel, ezután a kölcsön piaci kamatozásúvá válik, az addig igénybe vett kamattámogatást pedig egy összegben vissza kell fizetni. Az, hogy hány gyermeket tervez előre a pár, a CSOK-nál számít.

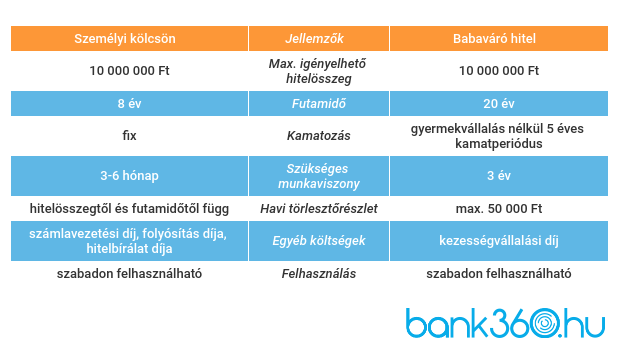

Személyi kölcsön és babaváró hitel: hasonlóságok és különbségek

A babaváró hitel és a személyi kölcsönök között több hasonlóság is van:

mindkettő szabadon felhasználható, tehát a bank felé nem kell igazolni, hogy mire költötted el,

nem kell hozzá önerő,

nincs ingatlanfedezet,

a bank dönti el, hogy a jövedelmed alapján hitelképes vagy-e,

a negatív KHR listás szereplés mindkét esetben kizáró ok (bár a babaváró hitelnél a passzív KHR-es státuszt elfogadhatják a bankok),

a maximálisan igényelhető hitelösszeg 10 millió forint.

Nézzük meg a különbségeket is:

a babaváró hitel futamideje max. 20 év lehet, a személyi kölcsönöknél viszont 84-96 hónap a maximum,

a babaváró hitelnél a kezességet az állam vállalja,

az igényléshez a babaváró hitelnél legalább 3 év folyamatos TB jogviszony szükséges, egy személyi kölcsönnél általában 3-6 hónap az elvárás,

a babaváró hitel feltétele a büntetlen előélet, ezenkívül a köztartozás mentességet is igazolni kell,

a babaváró hitelt csak házaspárok igényelhetik, a személyi kölcsönt viszont akkor is felveheted, ha egyedül élsz, vagy élettársi viszonyban állsz valakivel,

a személyi kölcsön igénylése gyorsabb, és több banknál akár online is végigviheted a folyamatot; a babaváró hitelnél a hitelbírálatra 10 napja van a banknak,

a babaváró hitelt igénylő pár nő tagja nem lehet idősebb 41 évnél, a személyi kölcsönnél nincs ilyen kikötés.

A különbségeket figyelembe véve láthatjuk, hogy egy átlagos személyi kölcsön igényléséhez kevesebb feltételnek kell megfelelnünk.

Összefoglaltuk egy átlagos személyi kölcsön és a babaváró hitel legfontosabb jellemzőit.

Ezek a legjobb személyi kölcsön ajánlatok

A személyi hitel ajánlatok objektív összehasonlításában egy pénzügyi kalkulátor segít a legtöbbet. A Bank360 személyi kölcsön kalkulátora a megadott paraméterek alapján (hitelösszeg, futamidő stb.) listázza az aktuálisan elérhető banki ajánlatokat, ami után sorba rendezhetjük a tételeket a THM, a havi törlesztőrészlet vagy a teljes visszafizetendő összeg szerint.

A kalkulátort úgy állítottuk be, hogy 10 millió forint szabad felhasználású kölcsönt szeretnénk felvenni, 96 hónapos, vagyis 8 éves futamidővel. Három bank is van, ahol ezt megtehetjük. A Sberbank és a Bank360 közös ajánlata 7,57 százalékos THM mellett vehető igénybe. Így a második hónaptól a havi törlesztőrészlet 136 632 forint, a teljes visszafizetendő összeg pedig 13 286 172 forint. Az ajánlat különlegessége, hogy a futamidő végén egy havi törlesztőrészlet összegét jóváírja a bank. A Sberbank kedvezményes személyi kölcsönéhez legalább havi nettó 250 000 forintos jövedelemre van szükségünk.

Szintén jó ajánlatnak számít a piacon a K&H Bank kiemelt személyi kölcsöne, amelyet 7,86 százalékos THM-mel vehetünk igénybe, akár ingatlan vásárlásra vagy felújításra is. A havi törlesztőrészlet 138 788 forint, a teljes visszafizetendő összeg pedig 13 370 976 forint. A K&H ajánlatához nettó 300 000 forintos jövedelemre van szükség.

Az Erste Most Extra személyi kölcsön 8,05 százalékos THM-mel igényelhető. A havi törlesztőrészlet 138 788 forint, a teljes visszafizetendő összeg pedig 13 423 648 forint.

Melyikkel járunk jobban?

Mindhárom fenti személyi kölcsön ajánlattal alapvetően jobban járunk, mintha a babaváró hitelt kellene kamatostól visszafizetni, hiszen a teljes visszafizetendő összeg akár 18 millió forint is lehet, ha büntetőkamatot is kell fizetni. Másrészt a babaváró hitelnél az elnyújtott futamidő miatt alacsonyabb a törlesztőrészlet, még akkor is, ha piaci kamatozásúvá válik a hitel. Így azok is több eséllyel juthatnak nagyobb összegű, szabad felhasználású kölcsönhöz önerő és ingatlanfedezet bevonása nélkül, akiknek nem keresnek havi nettó 250 000 forint felett.