A nyár elején kamatemelési ciklusba kezdett a jegybank, így többek között a változó kamatozású lakáshitelt fizetők is egyre magasabb törlesztőrészletet fizethetnek. Így ami eddig hasznot hajtott, mostantól már veszteséget okozhat, de a növekvő kamatköltségek elébe menve még most is lehet rögzített kamatozású hitelre váltani.

Augusztusban a Magyar Nemzeti Bank (MNB) 1,5 százalékra emelte az alapkamatot. Ugyan szeptembertől nem biztos még az irányadó ráta további emelése, de ha az MNB ekkor megjelenő Inflációs jelentése alapján magasabb kamatokra van szükség, tovább folytatódhat a kamatemelési ciklus, ez pedig a nem rögzített kamatú lakáshitelek havi költségét is jelentősen emeli. A változó kamatozású hiteleket ugyanis a BUBOR-hoz kötik, ami egy a bankközi finanszírozás költségeit jellemző mutató. Ami pedig a kamatemeléssel összhangban szintén emelkedik.

A monetáris szigorítás viszont még épphogy csak elkezdődött, így a változó kamatozású lakáshiteleket még le lehet cserélni rögzített kamatozású hitelre, hogy ne jelentsen veszteséget a kamatemelési sorozat. Cikkünkben a kiszámítható, hosszú időre befixált jelzáloghiteleket vizsgáltuk meg.

Az egyik lehetőség egy végig rögzített kamatozású lakáshitel

A biztonságot úgy is lehet szavatolni, hogy egy teljesen új, de a hátralévő futamidő egészére fixált lakáshitelt veszünk fel a jelenlegi nagyon rövid kamatperiódusú hitel helyett. Ezt a fix kamatozású lakáshitelt úgy érdemes felvenni, hogy azzal a változó kamatozású hitelt teljes egészében ki lehessen fizetni a végtörlesztés során. A végtörlesztésnek bár van költsége, ez legtöbbször nem magasabb 1-1,5 százaléknál. Szintén kalkulálni kell az újonnan felvett hitel szokásos költségeivel is, így például az értékbecslési díjjal is.

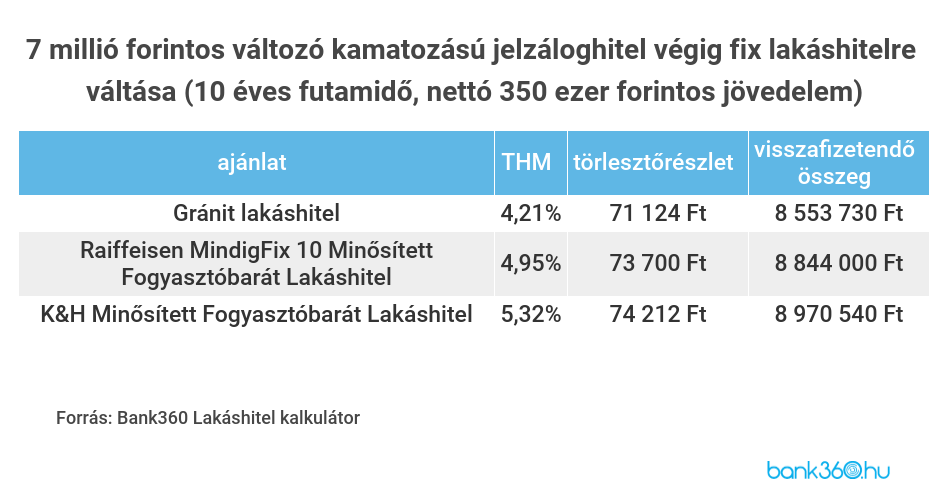

A számítások során 7 millió forint hátralévő tartozást feltételezett a Bank360. Így a bizonytalan kamatozású hitel helyett fel lehet venni például egy a teljes, tízéves futamidőn rögzített másik jelzáloghitelt 7 millió forintot. A Bank360 lakáshitel kalkulátora alapján havi 71 124 forintos törlesztőrészlet mellett fel lehet venni ezt az összeget a Gránit Banknál jövedelemérkeztetés nélkül. A THM 4,21 százalék, a visszafizetendő összeg pedig 8 553 730 forint ennél a lakáshitelnél. A Raiffeisen MindigFix lakáshitelét és a K&H Minősített Fogyasztóbarát Lakáshitelt is már néhány ezer forintos havi többletköltség mellett, végig fix kamatok mellett fel lehet venni.

Az érvényben lévő adósságfék szabályok miatt azonban ez a lehetőség nem mindenkinek érhető el. Az újonnan felvett, végig kamatrögzítés mellett fizetett lakáshitel mellett ugyanis még fennáll a régebbi, változó kamatozású, és a jogszabály szerint mindkét hitellel kalkulálni kell a jövedelemarányos törlesztőrészlet mutató (jtm) kiszámításakor. Vagyis csak kellően magas jövedelem mellett lehet ezt a megoldást alkalmazni.

A célzott adósságrendező hitel alacsonyabb fizetés mellett is elérhető

Az egyik megoldás a két hitel miatt átmenetileg megnövekedett jtm esetén egy adóstárs lehet, hogy magasabb jövedelmet lehessen igazolni. Ennek elkerülésére viszont van célzott banki alternatíva is: az adósságrendező hitelnél ugyanis a bankok intézik egymás között a hitel végtörlesztését, vagyis a jtm nem jelenthet akadályt, hiszen nem kell két hitelt egyszerre fenntartani a régebbi hitel végtörlesztéséig sem. Bár ez a megoldás kis mértékben drágább, ugyanakkor alacsonyabb jövedelem mellett is igénybe lehet venni.

Itt szintén 7 millió forintos fennálló adóssággal kalkuláltak a szakértők, ezúttal viszont csak a legutóbbi medián jövedelemmel, 221 ezer forinttal számolt a Bank360. A Bank360 Adósságrendező hitel kalkulátora alapján a Raiffeisen MindigFix ajánlata havonta 80 700 forint törlesztőrészlet mellett vehető fel. A THM 7,06 százalékos ebben az esetben, összesen pedig 9 684 000 forintot kell visszafizetni. Az OTP Fix10 ajánlata is hasonló költségszintet jelent.