Április elején ismét emelkedni kezdtek a referenciakamatok, amit már a törlesztőrészleten is érezhetnek azok az adósok, akiknek változó kamatozású hitelük van. Ilyenkor érdemes elgondolkodni a lehetőségen, hogy egy biztonságosabb, kiszámítható kamatozású kölcsönnel váltjuk ki a meglévőt - különösen, ha a meglévő hitelünk drágább, mint a jelenleg elérhető kölcsönök. A Bank360.hu lakáshitel körképe alapján most megéri váltani, hiszen a biztonságosabb konstrukciókat csaknem azonos kamatozással igényelhetjük, mint a változó kamatozású jelzáloghiteleket.

Annak ellenére, hogy a Magyar Nemzeti Bank (MNB) is rendszeresen kampányol mellette, még mindig nem igazán népszerű az adósságrendezés a jelzáloghiteleknél - a folyósított lakáshitelek 2-3 százalékát fordítják csak erre a célra az igénylők. Pedig két tényező is van, ami miatt megérné az adósoknak elgondolkodni a váltáson:

-

a változó kamatozású kölcsönöket biztonságosabb konstrukcióra lehet cserélni, akár kamatemelkedés nélkül,

-

az évekkel ezelőtt felvett, drága jelzáloghitelt most olcsóbbra lehet váltani.

Emelkednek a referenciakamatok: fő a biztonság!

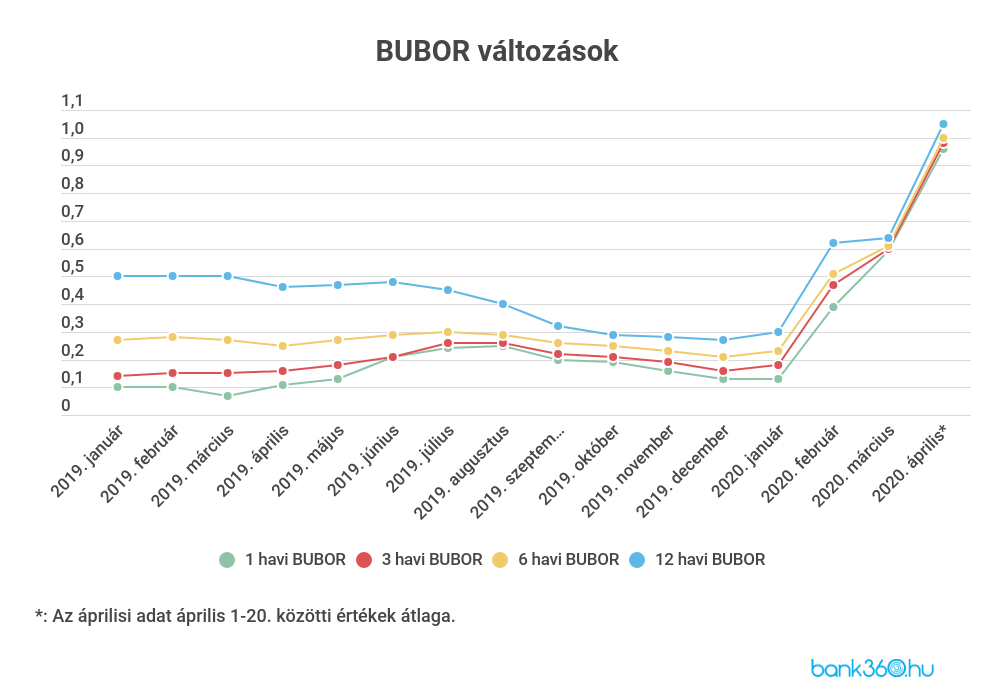

A hazai lakáshitel állományban a változó kamatozású hitelek aránya eddig nem jelentett problémát, ugyanis a referenciakamatok 2012 óta csökkenő tendenciát mutattak; ennek köszönhetően a havi törlesztőrészletek is egyre kedvezőbbé váltak. A referenciakamatok azonban 2020 elején emelkedésnek indultak, a változó kamatozású hiteleknél mérvadó BUBOR április közepére átlépte az 1 százalékos értéket.

Az emelkedő tendenciának köszönhetően az 1-12 hónapos kamatperiódusú kölcsönök, igaz nem számottevően, de drágábbak lettek. A Bank360.hu számításai szerint az elmúlt 12 hónapban történt referenciakamat változásnak köszönhetően a havi törlesztőrészlet egy 10 millió forintos hitelösszegnél körülbelül 2000-2500 forinttal lett magasabb. Ez nem tűnik soknak, de 10-15 éves futamidőnél már több százezer forintról van szó.

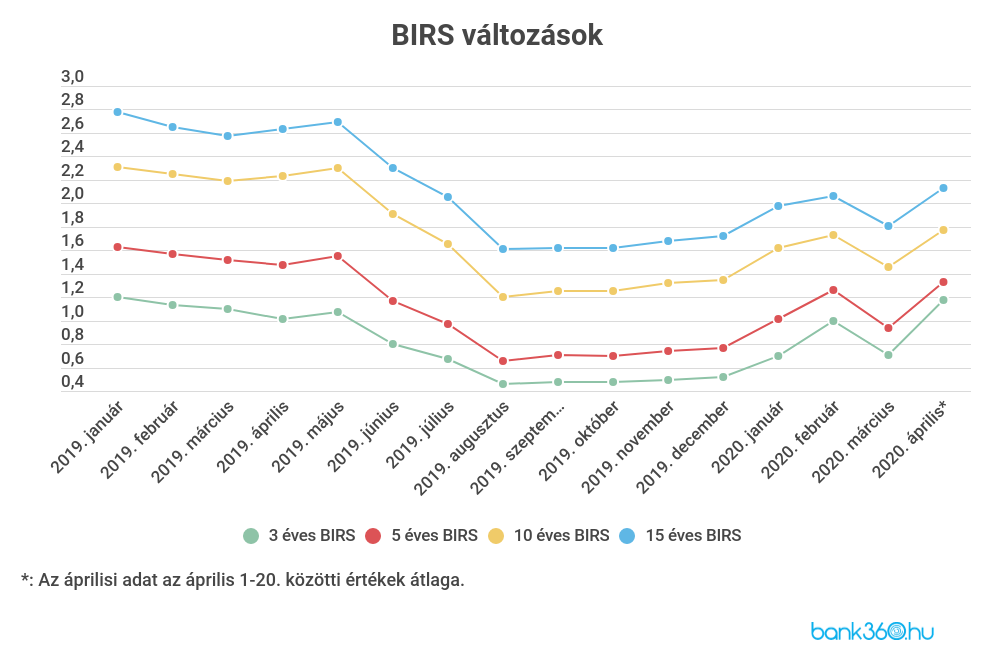

A hosszabb kamatperiódusú (3-15 év) jelzáloghitelek kamatlábát jellemzően a BIRS (Budapesti Kamatswap Ügyletek) befolyásolja; ezek általában drágábbak, mint a BUBOR-hoz kötött változó kamatozású kölcsönök. Az elmúlt hetekben a BIRS-nél is emelkedés volt tapasztalható, de ha ugyanazt az időintervallumot nézzük meg, mint a BUBOR-nál, akkor láthatjuk, hogy a változás közel sem annyira jelentős.

Az év eleje óta tartó változások eredményeként a változó kamatozású kölcsönök és a biztonságosabb konstrukciók a hitel díját tekintve közelebb kerültek egymáshoz. Ez egyértelműen jó hír a lakáshitelt igénylőknek, hiszen nem kell nagyságrendekkel többet fizetniük, ha biztonságos hitelt szeretnének.

Minden élethelyzetben érdemes kalkulálni

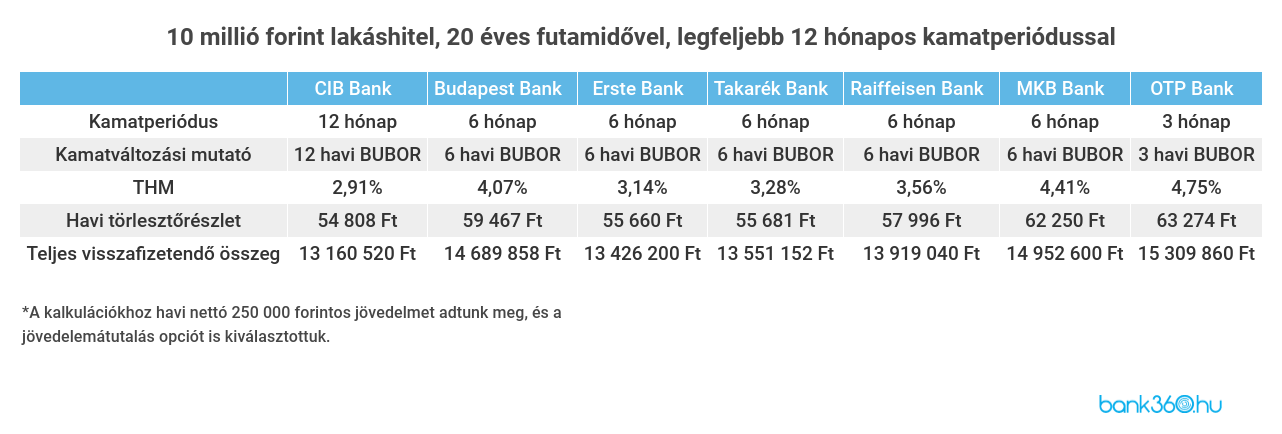

A Bank360.hu pénzügyi szakportál több banknál is összehasonlította a rövid és hosszú kamatperiódussal igényelhető lakáshitel ajánlatokat. Ehhez két kalkulációt végzett el, mindkétszer 10 millió forintos hitelösszeggel, 20 éves futamidővel és nettó 250 000 forintos jövedelemmel számoltak. A legfeljebb 12 hónapos kamatperiódusú hiteleknél ezek a legkedvezőbb ajánlatok:

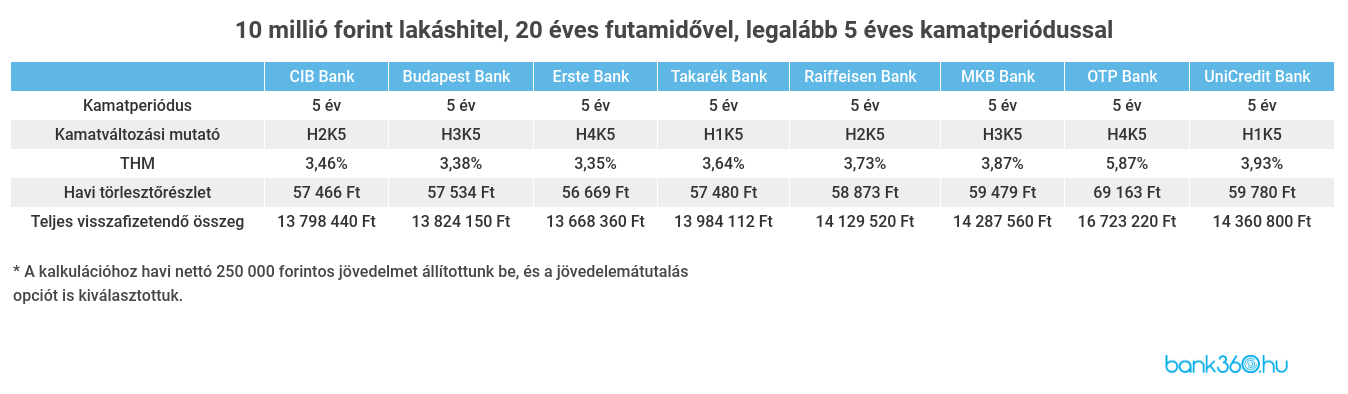

Ezután megnézték, hogy legalább 5 éves kamatperiódussal számolva milyen ajánlatokat kapnak.

A kalkulációk szerint a legtöbb banknál még mindig alacsonyabb törlesztőrészlettel vehetjük fel a rövidebb kamatperiódusú lakáshiteleket, de a Budapest Banknál és az MKB Banknál már fordult a kocka - mindkét banknál több mint félmillió forinttal alacsonyabb a teljes visszafizetendő összeg a biztonságosabb konstrukciónál. Ezenkívül több hitelintézet is van, ahol nincs számottevő különbség: az Erste Banknál és a Raiffeisen Banknál a havi törlesztőrészlet mindössze 1000-1500 forinttal magasabb az 5 éves kamatperiódusnál, ami nem nagy ár a biztonságért, különösen a jelenlegi gazdasági helyzetben.

A hitelajánlatok összehasonlításánál a díjak mellett az igénylés feltételeit is érdemes összevetni, ugyanis az elmúlt hetekben több bank is szigorított: ez azt jelenti, hogy például magasabb nettó jövedelemre van szükség az igényléshez, vagy kötelező a számlanyitás és a jövedelemátutalás.

Milliókat spórolhatunk az adósságrendezéssel

A lakáshitel piac azoknak is kedvez, akik azért szeretnének a korábban felvett hitelüktől megszabadulni, mert az drága. A lakáshitelek átlagos évesített kamatlába az elmúlt hónapokban csökkenő tendenciát mutatott, 2020. februárban már csak 4,03 százalék volt ez az érték. Ez jelentősen alacsonyabb a 2010-es évek elején igényelhető lakáshitelek kamatával összehasonlítva - 2012-ben például átlagosan 10,97 százalékos kamattal vehettünk fel lakáshitelt. Ekkora különbségnél akár több millió forinttal is csökkenhet a teljes visszafizetendő összeg, attól függően, hogy mennyi van még hátra a törlesztésből.

Bárhogyan is döntünk, mindig érdemes összehasonlítani az aktuálisan elérhető ajánlatokat, és kalkulálni, hogy lássuk, melyik megoldással járunk a legjobban. A kamatfixálás most egyértelműen jó megoldás lehet azoknak, akik változó kamatozású kölcsönt törlesztenek, hiszen közel azonos, vagy akár olcsóbb kamatozással is válthatnak egy biztonságosabb módozatra. Ezenkívül azoknak is megéri váltani, akik az évekkel ezelőtt felvett, drágább hitelüket szeretnék egy kedvezőbbre cserélni.