A koronavírus miatt sokan kerültek bajba az elmúlt hónapokban, és bár lecsengőben van a járvány, egyelőre nem látni, mekkora károkat okoz az egyéni háztartásoknak a kieső vagy csökkenő jövedelem. Mindenesetre egyfajta újabb csapásként élhetik meg azok az ügyfelek a helyzetüket, akik a munkájuk elvesztése mellett új források bevonására kényszerülnek, hiszen a rendszeres jövedelem megszűnése vagy csökkenése a hitelképességet is meghatározóan érinti.

A bankok számára hitelvisszafizetések kockázati értékelése során az egyik legfontosabb biztonsági szempont az ügyfél rendszeres jövedelme, valamint az általa tulajdonolt ingatlan értéke. Ha az előbbi változik, azaz például a munkahely elvesztése vagy a járvány miatti csökkenése történik, nehezebb lesz megfelelni a banki feltételeknek és akár teljesen eleshetünk a hitelfelvétel lehetőségétől, amelynek alapfeltétele a folyamatos munkaviszony és a rendszeres munkabér.

Még az év elején írtunk arról, mennyi hitelre számíthat és milyen formában az a hitelfelvevő, aki minimálbért keres vagy azzal van bejelentve a munkáltatójánál.

Bár azóta a koronavírus járvány miatt az idei évre rögzített 5,9%-os THM-plafon miatt kedvezőbbek a hitelkonstrukciók, a bankok szigorításai (például a személyi kölcsönök esetében a magasabb nettó jövedelemelvárások) miatt nehezebb lehet megkapni a kölcsönt.

A bankok ugyanis több kritérium teljesítését is elvárják, amelyek teljesítése alapvető ahhoz megkezdjük a megcélzott hitelösszeg sikeres igénylését. Ilyen feltételek lehetnek az életkor, vagy a negatív KHR-en való szereplés tiltása és az elvárt havi minimum jövedelem.

Lakáshiteleknél szintén előírás lehet a banknál vezetett számla nyitása, ami egyébként érinti a felvett hitel kamatát is, mivel jellemzően ezért cserébe kedvezményeket kap az ügyfél. Ha a pénzintézet nem látja biztosnak, hogy folyamatos lesz a törlesztés, kötelezően előírhatja adóstárs bevonását. Ez a hitelfelvevőnek is jobb helyzet lehet, hiszen így az igazolt jövedelem az igénylők összjövedelme lesz, ami lehetőséget teremt a szükséges hitelösszeg felvételére akkor is, ha egyébként önállóan ennyi pénzt nem tudnánk felvenni.

Ezek a minimális elvárások bankonként

A Bank360.hu összegyűjtötte, hogy mi az minimum jövedelem, amit a bankok a különböző hiteltermékekhez elvárnak és mit tehetünk, ha mi nem tudnánk önállóan teljesíteni a feltételeket:

A hitelfelvevőnek a lakáscélú hitelek és a fogyasztási hitelek esetében is több lehetősége van a stabil fizetés és a minimálisan elvárt jövedelem teljesítéséhez, hiszen akár a bevont adóstárs jövedelme is hozzájárulhat, vagy egyéb jövedelmeket is számításban vehetnek a bankok, mint bérbeadásból származó vagy egyéb szociális jövedelmek. Miközben persze meg kell felelni a jövedelemarányos törlesztési mutatónak (JTM) is.

Fogyasztási hiteleknél a nettó jövedelem 50%-ig lehet törlesztőrészletet vállalni 500 000 forintos fizetés alatt, míg jelzáloghitelek esetében 10 év vagy annál hosszabb időre lehet ugyanezt az arányt elérni. Fontos tudni azt is, hogy a meglévő hiteleink törlesztőrészleteit is bele kell számolni a kötelezettségekbe, amelyek csökkentik a nettó jövedelmünk további hitelekkel való terhelhetőségét.

Ez alapján egy példaszámítást végeztünk, nagyjából jellemző hitelösszeggel, a jövedelem bankba történő utalásának vállalásával.

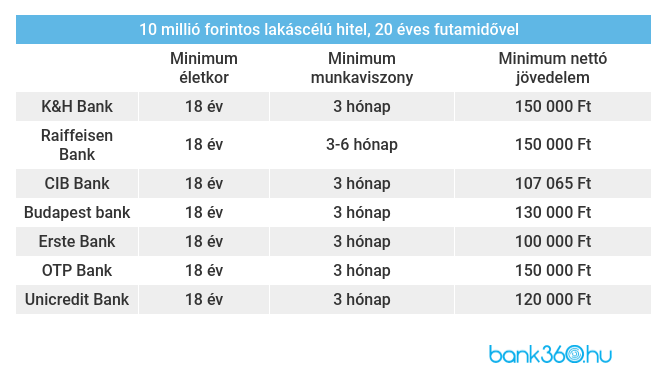

Az látható elsőre a táblázatból, hogy jellemzően legalább 3 hónap folyamatos munkaviszonyt írnak elő a bankok ahhoz, hogy egyáltalán felmerülhessen a hitelfelvétel megindítása.

A minimálisan elvárt jövedelmek esetében figyelembe kell venni a jövedelemarányos törlesztési mutatót is, ez alapján pedig ekkora összeghez érdemes - sőt, a legtöbb banknál ebben az esetben kötelező is - bevonni adóstársat.

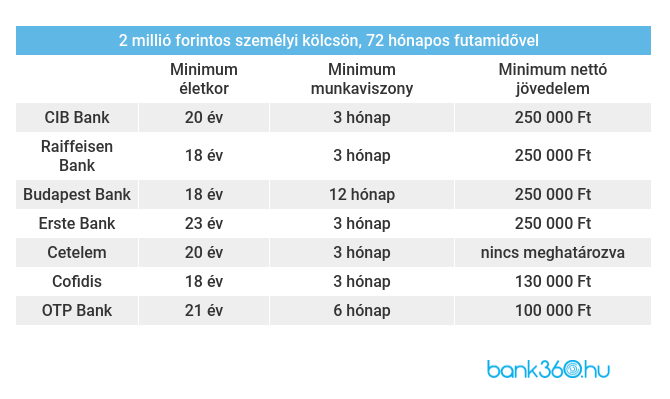

A személyi kölcsönöknél talán egyszerűbb a helyzet, hiszen ebben az esetben elsősorban a megfelelő mértékű, igazolható és rendszeres jövedelem a hitelfelvétel egyik legfontosabb feltétel. A Bank360.hu személyi kölcsön kalkulátorával is számoltunk egy példaesetet.

Az igénylés minimum feltételeinél látható, hogy bár a kor tekintetében kissé változatosabb a kép, miközben a minimum jövedelem bár az OTP-nél a legalacsonyabb, de itt a legmagasabb is az elvárt munkaviszony ideje.

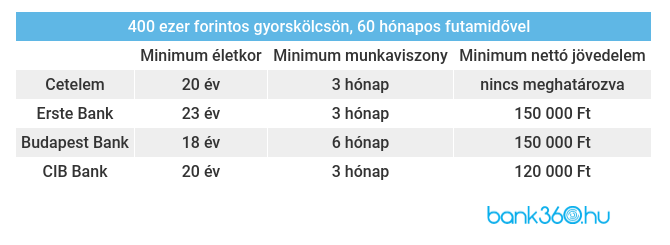

Mivel a márciusban bevezetett THM-plafon a gyorskölcsönökre is vonatkozik, itt is olvasóink figyelmébe ajánljuk, hogy ez a kedvezményes kamat egyelőre csak 2020. december 31-ig érvényes, ezt követően számottevően drágulnak majd ezek a kölcsönök is.

Minimum jövedelem, átlagbér, minimálbér

Az tehát jól látható a három táblázatban, hogy a személyi kölcsönök esetében várják el a bankok a legmagasabb jövedelmi szintet. Érdemes ezeket a számokat összevetni a 2020-ban aktuális minimálbérrel és az első negyedéves KSH által megállapított nettó átlagbérrel. Ez alapján azt láthatjuk, hogy a családi adókedvezmények nélküli nettó minimálbér, 8 órás munkaviszonyban 107 500 forint, míg az országos nettó átlagbér 255 506 forint.

Az alábbiak szerint kiszámolható, hogy mekkora törlesztőrészletet vállalhatunk havonta: ha a hitelfelvevő minimálbért kap, és 60 hónapos futamidővel tervez (és most nem számoljuk az idei évre vonatkozó THM-plafont), valamint nincs másik hiteltörlesztési kötelezettsége, akkor nagyjából 1,8 millió forintot tud igényelni. A havi nettó jövedelmének ugyanis JTM-korláttal figyelembe vett, erre fordítható jövedelme 43 000 forint lesz.

Ebből megállapítható, hogy ha adóstárs nélkül, egyedül szeretnénk hitelt felvenni, akkor a személyi kölcsönök esetében legalább az országos átlagbért kell keresni, míg a többi esetben a minimálbér sem lesz elegendő ahhoz, hogy egyedül vegyünk fel hiteleket.

Mit lehet tenni, ha nem tudunk felvenni semmilyen hitelt?

Mint fent írtuk, érdemes megfontolni egy adóstárs bevonását a hitelfelvételbe. Az új személy jövedelme növeli a hitelképességet, a bankok nagyobb garanciát látnak a hitel visszafizetésében. Másrészt “égető helyzetben” lehetőség, megfontolható a BÁV Záloghoz fordulni, azonban itt érdemes figyelni arra, hogy ebben az esetben a THM akár 21,6 %-tól 39,9 %-ig is terjedhet, tehát meglehetősen drága kölcsönről van szó.

Összességében a nehezebb időszakban érdemesebb lehet kivárni és nem kölcsönből betömni a bevételkiesés okozta lyukat. A hitelcélok megvalósítását érdemesebb inkább a biztosabb időszakra tolni.