A nettó minimálbér 2020-ban 107 065 forint, hitelfelvétel során ezt az összeget vizsgálják a bankok, nem a bruttó 161 000 forintot. Ebben a cikkben megnézzük, mekkora kölcsönösszegre elegendő ez a fizetés, ha személyi kölcsönt vagy lakáshitelt szeretnénk felvenni. Azt is megvizsgáljuk, milyen államilag támogatott hiteleket lehet igényelni minimálbérre.

Személyi kölcsön minimálbérre

Hitelfelvétel során a bank saját belső szabályzata és a hatályos jogszabályok és jegybanki rendeletek alapján végez hitelbírálatot. Ennek a része az úgynevezett jövedelemarányos törlesztési mutató (JTM). A JTM szabályozza, hogy milyen arányban terhelhetjük egy hitel törlesztőrészletével havonta a jövedelmünket. Személyi kölcsönök esetében a rendeletben meghatározott maximum 50 százalék. Ez azt jelenti, hogy az összes felvett hitel együttes törlesztője minimálbér esetén nem lehet több, mint 53 750 Ft.

A Bank360.hu személyi kölcsön kalkulátora alapján így a minimálbér 60 hónapos futamidő mellett a jogszabályok szerint maximum 2 400 000 Ft személyi kölcsönre elegendő, de a hitelért összességében 2 797 320 forintot kell fizetnünk. Ha ez nem lenne elég, az igényelhető hitelösszeg a futamidő hosszabbításával növelhető, 10 éves futamidővel számolva van olyan bank, ahol akár 3 600 000 forint is igényelhető.

A hitelképesség vizsgálata során nem csak a munkából származó jövedelmünk van hatással a hitelösszegre. Van olyan pénzintézet, amely a megélhetési kiadásainkat levonja a törlesztőrészlet megállapítása során, illetve olyan is, amely az úgynevezett másodlagos jövedelmeinket is figyelembe veszi (például lakáskiadásból, szociális támogatásból származó igazolt bevételek), amelyek növelik az összjövedelmünket a hitelbírálat során.

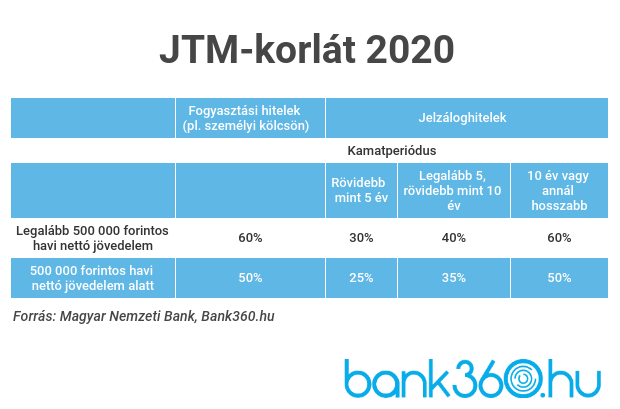

Lakáshitel minimálbérre

Lakáshitelek esetében némiképp más a helyzet, ugyanis a JTM függ a kamatperiódustól: minél hosszabb időre fixáljuk a kamatot, annál nagyobb arányban lehet hitellel terhelni a havi jövedelmet.

A lakáshitel kalkulátor adatai, a fenti táblázat és levezetés alapján a 2020-as minimálbér az alábbiakhoz elegendő:

4 500 000 Ft 1 éves kamatperiódusú lakáshitel 20 éves futamidőre, jövedelemérkeztetéssel;

6 150 000 Ft 5 éves kamatperiódusú lakáshitel 20 éves futamidőre, jövedelemérkeztetéssel

8 200 000 Ft 10 év kamatperiódusú lakáshitel 20 éves futamidőre, jövedelemérkeztetéssel

Lakáshitel igénylésekor a bank a jövedelem mellett a fedezetként felajánlott ingatlan hitelezhetőségét is vizsgálja értékbecslő segítségével. A jogszabályi előírások szerint a bank csak az így megállapított forgalmi érték legfeljebb 80 százalékáig hitelezhet, de ez inkább 70 százalék szokott lenni. Ebből adódik, hogy lakásvásárláskor rendelkeznünk kell a vételár fennmaradó 20-30 százalékával, amit önerőként kell befizetnünk.

Adókedvezményekkel növelhető a nettó bér

Vannak persze különböző lehetőségek, amelyekkel javíthatjuk helyzetünket hiteligénylés során, ha túl kevés lenne a jövedelmünk. Például gyermekeink után családi adókedvezményt lehet igénybe venni, mellyel jelentősen nő a nettó bér:

-

egy gyerek után 117 500 forint,

-

két gyerek után 147 065 forint,

-

három gyerek után 158 585 forint.

A nagyobb igazolt jövedelemmel a felvehető hitelösszeg is növekszik, ne feledjük azonban, hogy egyes bankok a jövedelemvizsgálat során a költségeinket is szemügyre vehetik, márpedig három gyereket nevelni a kutatások szerint nagy költség.

Együttes igénylésnél a pár jövedelme számít

Egy másik lehetőség adóstárs bevonása, sőt, egyes esetekben ezt kötelezően is előírhatja a bank. Házaspár (vagy élettársi viszonyban élő pár) közösen igényelhet, ebben az esetben a hitelezők együttes jövedelmei, kiadásai és meglévő hitelei fogják meghatározni, hogy mekkora hitelösszeget vehetnek fel. Szintén lehetséges olyan adóstárs bevonása is, akivel a hitelkérelmező nincsen házastársi, élettársi vagy akár rokoni viszonyban, azt viszont ne felejtsük el, hogy az adóstárs is felelős vagyonával a kölcsön visszafizetéséért.

Babaváró hitel minimálbérre

A jelenlegi lehetőségek közül kiemelkedik a babaváró hitel. A konstrukciót úgy alakította az állam, hogy azt akár egy minimálbéres fizetéssel is igénybe lehessen venni. A maximális 10 milliós kölcsönösszeg induló havi törlesztője fix 45 833 Ft, ami megfelel a törlesztési szabályoknak.

CSOK hitel minimálbérre

A babaváró után a CSOK hitel a másik szintén kedvező konstrukció a nagycsaládos minimálbéreseknek. Törlesztője szintén végig fix összegű és a Bank360.hu számításai szerint a minimálbér nagyjából 9 600 000 Ft CSOK hitelhez elegendő. Két minimálbéres keresővel viszont akár a maximális 15 000 000 Ft CSOK hitel is igényelhető a jelenlegi szabályozás szerint.

Láthatjuk tehát, hogy a 2020-as minimálbér - kiváltképpen családi adókedvezmény nélkül - nem elegendő egy nagy összegű személyi kölcsönre, ugyanakkor jelentős összegű lakáshitelt lehet vele igényelni, és az államilag támogatott hitelkonstrukciók is igénybe vehetők vele.

Persze mindenképpen érdemes alaposan megfontolni, hogy tényleg érdemes-e külső finanszírozást keresnünk a céljainknak, főleg abban az esetben, ha nem rendelkezünk elegendő vésztartalékkal. Hasonlítsuk össze az ajánlatokat is egy kalkulátorral, hiszen ahány bank, annyi hitel, a termékek között pedig akár milliós eltérések is lehetnek hosszú távon.