Érdemes összehasonlítani a hitelajánlatokat, amikor a fix törlesztőrészlet idejéről döntünk. Ha például egy 30 millió forintos lakáshitelt akarunk felvenni 25 évre, akkor a legalacsonyabb havi törlesztőrészletű kölcsönnél a 10 éves kamatperiódusért több mint 900 000 forinttal kell többet visszafizetnie, mint 5 éves kamatperiódus esetén. Más ajánlatoknál viszont pont fordított a helyzet.

A fixált kamat kiszámíthatóságot jelent a hitelfelvevőnek. Minél tovább tart a fix kamatperiódus, annál nagyobb a kölcsön tervezhetősége. Másfelől viszont kockázat is van benne, hiszen ha a jelenlegi, igen magas kamatok mellett veszünk fel egy 10 évre fixált hitelt, akkor könnyen lehet, hogy a kamatok már rég csökkentek, amikor mi még mindig a magas törlesztőrészletet nyögjük a kamatperiódus végéig. Éppen ezért aki most vesz fel hosszabb futamidejű hitelt, annak a bankok ajánlatainak az összehasonlítása mellett ezt is érdemes mérlegelnie.

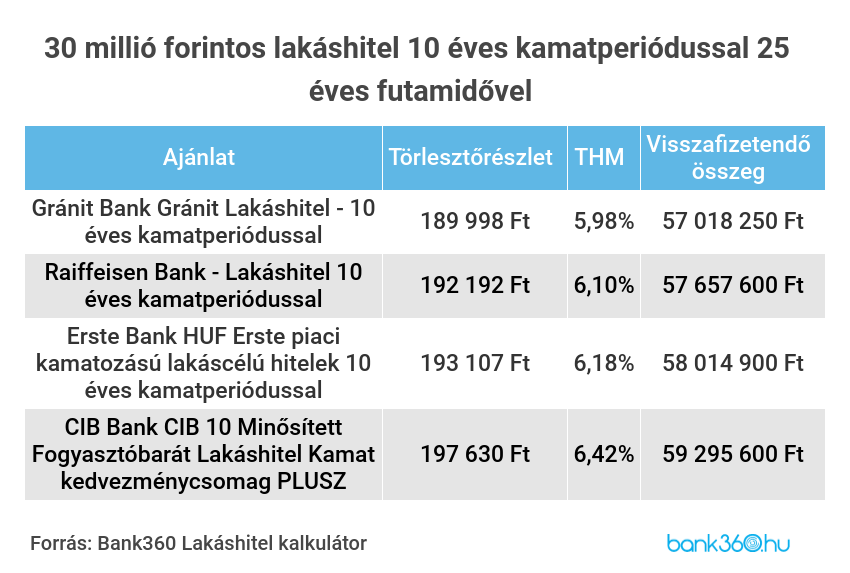

Példánkban a Bank360.hu lakáshitel kalkulátorának segítségével egy havi nettó 400 000 forintot kereső ügyfélnek kell döntenie arról, hogy 30 millió forintos, 25 éves futamidejű lakáshitelt 5 vagy 10 éves kamatperiódussal vegyen fel.

A legalacsonyabb, havi 186 743 forintos törlesztőrészletű ajánlat elfogadásával 5 éves kamatperiódus esetén több mint 900 000 forinttal kisebb a teljes visszafizetendő összeg, mint a legalacsonyabb, 189 998 forintos törlesztőrészletű 10 évre fix kamatozású hitelénél. A havi törlesztőrészletben kicsit több mint 3000 forint a különbség, a THM is csak 5,81 százalék a hosszabb fixálás 5,98 százalékához képest.

A többi vizsgált ajánlatnál azonban fordított tendenciát látunk. A kalkulációnkban a második legalacsonyabb, 192 192 forintos havi törlesztőjű, 10 évre fixált kamatozású hitel után visszafizetendő teljes összeg több mint 1,1 millió forinttal kisebb, mint az öt évre fixált futamidejű, ugyancsak Raiffeisen kölcsöné, havi 195 866 forintos részlettel. A 10 évig változatlan kamatozású Raiffeisen hitel havi törlesztőrészlete 3674 forinttal kisebb, mint az öt évig fix kamatozásúé.

A Gránit Bank hitelei esetében a különbség még nagyobb, ott az 5 évre fixált futamidejű hitelnél majdnem 2,8 millió forinttal kell többet visszafizetni, mint a 10 évre fixáltnál. A CIB Bank esetében is hasonló a helyzet, csak ott kisebb a különbség a 10 évre fixált hitel javára.

Természetesen a nem végig fixált kamatú lakáshiteleknél valójában csak a kamatfordulóknál derül ki, hogy mennyi is lesz a következő részlet, és hogyan is alakul a ténylegesen visszafizetendő összeg. Ami a mostani modellszámításnál olcsóbb, az jelentős kamatcsökkenésnél drágábbá is válhat, hiszen ilyen esetben például az 5 éves fixálás után már egy jobb kamat jöhet, mint a mostani 10 éves.