A bankok jelentős része jövedelmi sávokhoz köti a hiteligénylést, azaz a rendszeres nettó bevételtől teszik függővé a hitelfelvétel feltételeit. Ez a jellemzően hosszú időre, akár 20-30 évre felvett jelzálogkölcsönök esetén, mint amilyen a lakáshitel is, jelentős különbségeket okozhat a visszafizetendő összeg tekintetében.

Megvizsgáltuk cikkünkben, hogy két markánsan eltérő fizetés, 200 ezer, illetve 1 millió forint, mekkora különbséget jelent két hitelösszeg, 5 és 15 millió forint esetén, 20 éves futamidő mellett.

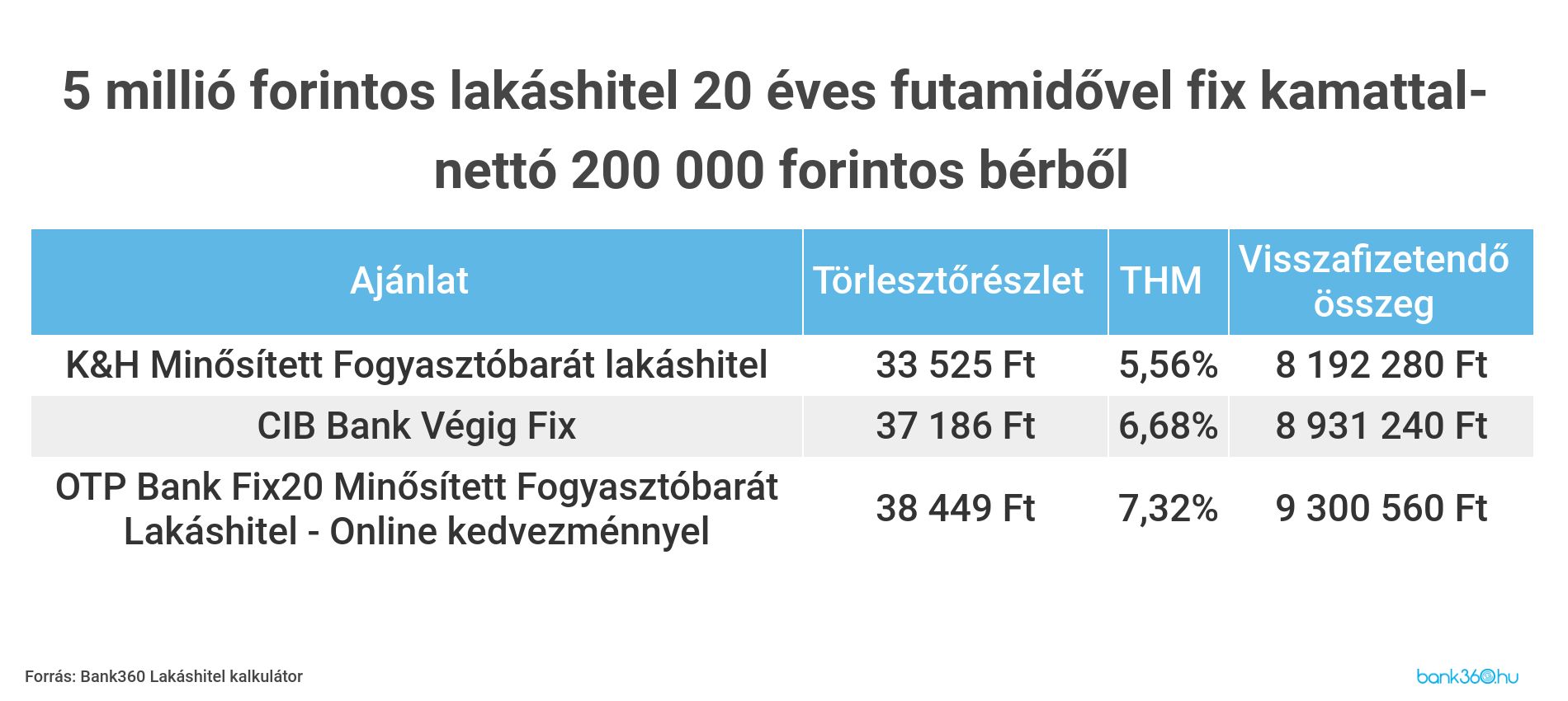

Mennyi a különbség 5 millió forint esetén?

Egy 5 millió forintos lakáskölcsön 20 évre, fix kamatozással már 5,56 százalékos THM-mel elérhető a Bank360 lakáshitel kalkulátora szerint, nettó 200 ezer forintos bevétel mellett. A K&H Minősített Fogyasztóbarát (MF) lakáshitelének a havi törlesztőrészlete 33 525 forint, a teljes visszafizetendő összeg pedig 8 192 280 forint.

Nincs ez másképp a nagyobb jövedelemmel elérhető hitelek között sem. Az előzőleg ismertetett feltételekkel, de egymillió forintos nettó jövedelemmel számolva azt látjuk, hogy már 4,66 százalékos THM-mel érhető el hitelajánlat. A CIB Bank Végig Fix kölcsönének havi törlesztőrészlete 31 774 forint, a teljes visszafizetendő összeg pedig 7 632 360 forint.

Mennyi a különbség, ha 15 millió forintot veszünk fel?

Nézzük meg egy magasabb összegre is az összehasonlítást. Vegyünk hitelösszegnek 15 millió forintot, ahol a többi feltétel változatlan, azaz ugyanúgy 20 évre vennénk fel a kölcsönt kamatfixálással, és vizsgáljuk először nettó 200 ezres fizetésre. A K&H MF lakáshitele 5,40 százalékos THM mellett érhető el, 100 575 forintos havi törlesztőrészlettel és 24 284 280 forintos teljes visszafizetendő összeggel.

Egymillió forintos nettó jövedelemmel azonban már 4,65 százalékos THM-mel elérhető hitelajánlat a CIB Banknál. A Végig Fix lakáskölcsön havi törlesztőrészlete 95 322 forint, míg a teljes visszafizetendő összeg 22 883 880 forint.

Jtm: a magasabb jövedelem jobban terhelhető

A Magyar Nemzeti Bank adósságfék szabályai szerint nettó 500 ezer forint alatti jövedelem esetén legfeljebb a jövedelem fele fordítható adósságtörlesztésre, ha fix kamatozású hitelt választunk. Havi nettó félmillió forintos fizetés fölött pedig akár a jövedelem 60 százalékát is fordíthatjuk hiteltörlesztésre.

Ebből adódóan 200 ezer forintos nettó jövedelemmel nem lehet 100 ezer forintnál magasabb törlesztőrészletet vállalni. Ha mégis 15 millió forintot szeretnénk felvenni, megoldást jelenthet egy adóstárs bevonása, aki szintén felelősséget vállal a kölcsön visszafizetéséért, illetve megoldást jelenthet a hitel futamidejének növelése is, amivel csökkenthető a havi törlesztőrészlet.