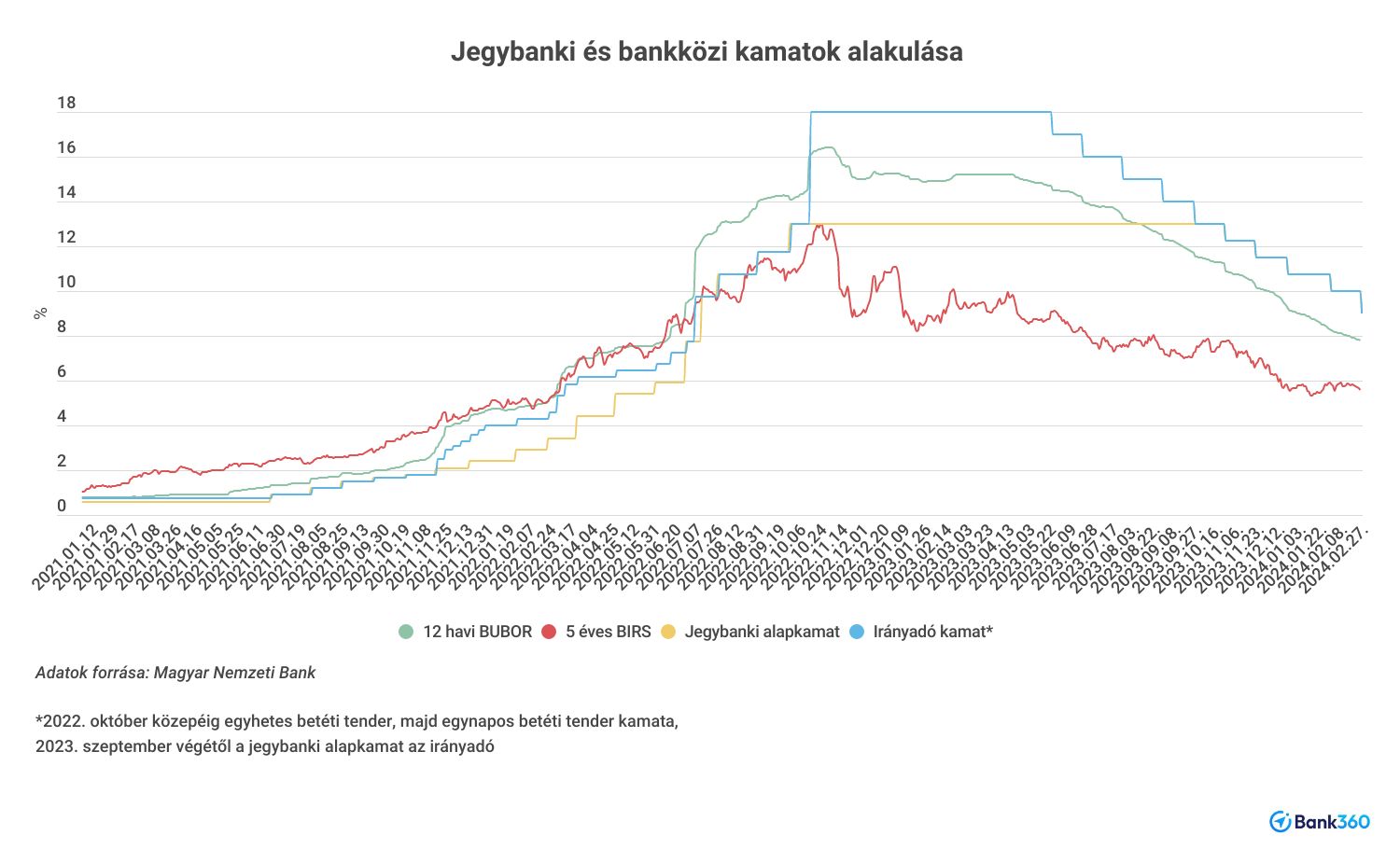

Az alapkamat 9 százalékosra csökkent a jegybank februári kamatdöntő ülésén. Az infláció gyorsan mérséklődik, ezért indokolt volt a korábbinál nagyobb kamatvágás. Az elkövetkező hónapokban várhatóan folytatja a csökkentést a jegybank, aminek hatására a hitelkamatok is egyre lejjebb ereszkedhetnek, már az önkéntes kamatplafonok és kötelező kamatstopok nélkül is.

A drasztikusabb lépés mellett döntött a Magyar Nemzeti Bank (MNB) monetáris tanácsa, és az eddigi 10 százalékosról 9 százalékosra csökkentette az alapkamatot. Utoljára 2022. júliusában volt 10 százalék alatt a jegybank irányadó mutatója. Szerdától az alapkamat mellett a jegybanki egynapos betét és hitel kamata is mérséklődik, előbbi 8, az utóbbi 10 százalékosra. Az elemzők kivétel nélkül kamatcsökkentést vártak a mai ülésen, abban nem volt csak egyetértés, hogy januárhoz hasonlóan 75 bázisponttal csökken-e majd a kamatszint, vagy a merészebb, 100 bázispontos lazítás mellett határoz a monetáris tanács.

A KSH januárban már csupán 3,8 százalékos éves inflációt mért, ez benne van a jegybank 2-4 százalékos célsávjában, ehhez képest rendkívül magas volt az alapkamat. Az MNB folyamatosan hangsúlyozta, hogy pozitív reálkamatot kíván fenntartani, vagyis az alapkamat magasabb marad az inflációnál, a fennálló különbség azonban még így is jelentős. Az elemzők éppen ezért arra számítanak, hogy a kamatcsökkentések tovább folytatódnak, az év közepére 7 százalék körüli szintre süllyedhet az alapkamat, az év végén 5,5-6 százalékkal számol most a piac.

A hitelkamatok is csökkenhetnek

Az alapkamat csökkentése a hitelkamatokra is hat, minden kamatvágás után mérséklődnek a bankközi kamatok, főként a rövidebb futamidőkre irányadó BUBOR szintje. Ez a vállalati hitelkamatokat érinti főleg, illetve a változó kamatozású lakossági hiteleket. Ezek döntő része azonban most kamatstopban van. A kkv-k esetében előreláthatóan április 1-től, a lakossági lakáshiteleknél pedig július 1-től szűnik meg ez a kamatstopot a már meglévő kölcsönöknél, addig még további alapkamat-csökkentések várhatók.

A vállalatok annyi további könnyítést kapnak a következő időszakban, hogy a bankok egy átmeneti időszakra, február 1-től május 1-ig önkéntes kamatplafont vezettek be az újonnan igényelt hiteleknél, ami azt jelenti, hogy a vállalatok kamatfelár nélkül, a BUBOR-nak megfelelő kamat alapján fizethetik az új hiteleiket a futamidő első félévében.

A lakossági jelzáloghiteleknél is él az bankok önkéntes kamatplafonja, ami januártól 7,3 százalék, de a pénzintézetek már ennél lényegesen olcsóbb teljes hiteldíj mutatókkal is kínálnak ilyen kölcsönöket. A lakáshitelket törlesztőknek egyre inkább érdemes azon elgondolkozni, hogy a 2022 végén, 2023 során felvett magas kamatozású hiteleket kiváltsák a jelenleg kínált kedvezőbb konstrukciókra.

Miközben egy-másfél éve még 10 százalék körüli vagy akár azt meghaladó költséggel jutottak lakáshitelhez, addig jelenleg már 6,5 százalék alatti THM-mel is kapható lakáshitel. Egy 20 millió forint összegű, 20 éves futamidejű kölcsön esetében ez a havi törlesztőrészletben több mint 40 ezer forint megtakarítást jelent, amiért már a hitelkiváltás költségeit beszámítva is érdemes lépni.