A kedvezményes otthonfelújítási hitel nem csak azok számára bizonyulhat hasznosnak, akik saját önerő híján máshogy nem tudnák igénybe venni az lakásfelújítási támogatást. A hitel felvétele azoknak is jó döntés lehet, akiknek teljes egészében rendelkezésre áll a felújítás megkezdéséhez szükséges hatmillió forint, ha abból állampapírt vesznek belőle.

Az otthonfelújítási hitel egy újabb példája lehet a MÁP Plusz segítségével végrehajtható arbitrázsok hosszú listájának. Ebben az esetben egymillió forint feletti összeg ütheti a markát annak a módosabb magánbefektetőnek, aki hajlandó kivárni egy 5 éves időszakot.

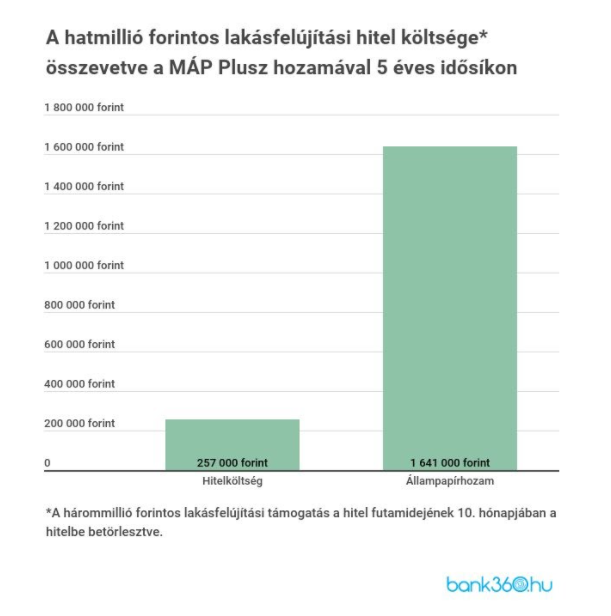

Kamatköltségek feletti biztos hozam érhető el

A támogatás akár 3 milliós segítséget nyújthat a felújítási munkákhoz, ezt az összeget azonban csak utólag, a számlák benyújtása után lehet megkapni a renoválás költségeinek felére. A lakásfelújítási hitel azoknak nyújthat tehát segítséget, akiknek nincs 6 millió forintjuk a felújítás kezdetén, de igénybe szeretnék venni a felújítás után folyósított támogatást.

Akkor is érdemes lehet felvenni a kedvezményes jelzáloghitelt, ha a felújításhoz szükséges 6 millió forint kifizetése nem okoz problémát, hiszen a kamatköltségek jelentősen alulmúlják a felvett hitelből vásárolható állampapírok hozamát. A példában egy magasabb, 500 ezer forint havi jövedelemmel rendelkező magánbefektetővel számolunk, akinek anyagi helyzete biztosíthatja, hogy a lakásfelújításra saját megtakarításból is tudjon 6 millió forintot költeni. Számításunk viszont arra mutat, hogy még ebben az esetben is van értelme felvenni a lakásfelújítási hitelt.

A MÁP Plusz kedvező hozamot kínál

Nézzük például az 5 éves futamidőt. Ha a felújítási költségeket a saját pénztárcánkból fizetjük, emellett viszont a lakásfelújítási hitelt is felvesszük, a teljes 6 millió forintos hitelösszegből állampapírt tudunk venni.

5 éves időtávon a MÁP Plusz biztosítja a legmagasabb biztos hozamot jelenleg, összesen 27,35 százalékos hozamot érünk el, ha 5 évig bent tartjuk ebben a papírban a pénzünket. Így a 6 millió forintos kölcsön MÁP Pluszba forgatása összesen 1 millió 641 ezer forintot fial az 5 év alatt.

Közben persze törleszteni kell a szintén 5 évre felvett 6 milliós hitelt is. A hitelköltségeket ugyanakkor segít alacsonyan tartani, hogy a lakásfelújítási hitel kamata csupán 3 százalékos, a beérkező otthonfelújítási támogatást pedig kötelező előtörlesztésre fordítani. A hitelfelvételtől számított egy éven belül kell a számlákat bemutatni, így az előtörlesztés is már a hitelezés elején csökkenti a tartozást. A Bank360 a példában úgy számolt, hogy a 10. hónapban történik meg a 3 milliós összegű előtörlesztés.

A hitelezés során felmerülő összes költség így csak 3 257 000 forint. A hárommillió forintos tőketörlesztés mellett mindössze 257 ezer forint a kamatköltség, a hárommillió forintos állami támogatás pedig a hiteltartozást csökkenti. A hitel törlesztőrészlete kezdetben 107 800 forint, ami az előtörlesztés után 43 500 forintra csökken.

A kamatköltség tehát jóval alacsonyabb, mint a 6 millió forintos hitelből vásárolt állampapír hozama, ami 1 641 000 forint. A vásárolt állampapír hozama így még a hitel költségeivel csökkentve is 1 383 000 forint biztos nyereséget mutat.

A hitelösszegből való állampapír-vásárlás még akkor is megéri, ha figyelembe vesszük: abban az esetben, ha nem veszünk fel hitelt, a felújítás megkezdését követő 10. hónapban megérkező állami támogatást szintén befektethetjük állampapírba. Az eredeti ötéves befektetéshez viszonyítva így csupán a MÁP Plusz négyéves kamatát (22,5%) kaphatjuk meg feleakkora összegre. Összesen 604 242 forintos nyereséget könyvelhetnénk el a kedvezményes hitel felvétele nélkül, ami kevesebb mint feleakkora hozammal jár a közel 1,4 millió forintos előbb kiszámolt hozamhoz képest.

A szerződésmódosítás tovább csökkenti a kamatköltséget

Még az eredeti forgatókönyvnél is kedvezőbb hozam érhető el azonban, ha az állami támogatás hitelbe való betörlesztésekor szerződést módosítunk. A fenti példa azt az alapesetet jelenítette meg, amikor a futamidő nem változott, csak a törlesztőrészlet csökkent. Lehetséges azonban az előtörlesztést követően is ugyanazt a havi törlesztőt fizetni, mint az elején, így pedig 3 év alatt visszafizethető a hitel. Vagyis csak 177 ezer forintos kamatköltséggel kell számolnunk, a nyereség pedig még nagyobb összeget, 1 464 000 forintot tesz ki.

Csak hosszabb távon éri meg

A példa kiindulópontja egy 500 ezres jövedelemmel rendelkező, aktívan befektető lakásfelújító volt. Ekkora nettó jövedelem mellett könnyűszerrel fel lehet venni rövidebb futamidőre is a lakásfelújítási kölcsönt, hiszen a túlzott eladósodást megakadályozó szabályozás mellett is lehet a jövedelem 40 százaléka, 200 ezer forint a havi törlesztőrészlet. Így a 6 milliós hitelt kevesebb, mint 3 év alatt is vissza lehet fizetni, szerződésmódosítás segítségével pedig akár 16 hónap alatt is befejeződhet a lakásfelújítási hitel törlesztése. A kamatköltség rövidebb futamidő mellett még kedvezőbb, 148 ezer és 124 ezer forint lenne. Érdemes tanulmányozni a hitel feltételeit, hiszen nem minden hitelintézet kínálja ilyen rövid futamidőre a lakásfelújítási hitelt.

Az állampapírok kínálatában viszont nem érdemes rövid futamidőre törekedni, hiszen ezek az állampapírok jóval csekélyebb hozamot tudnak felmutatni. A 6 millió forintból vásárolt Egyéves Magyar Állampapíron csak 150 ezer forintot realizálunk, ami csak 25 ezer forinttal múlja felül a 16 hónap alatt törlesztett hitel költségét.

A Kétéves Kincstárjegy vásárlása 334 ezer forintos hozammal jár 6 millió forint esetén, de ez is csupán 186 ezer forintos nyereséget jelent a hitelköltségek mellett, ami biztos nyereség, de eltörpül az 1,4 millió forintos hasznot hozó MÁP Plusz mellett.

Volt már ilyen

Arbitrázst, azaz az eltérő árazásokat kihasználó biztos hozamot korábban is meg lehetett valósítani a MÁP Plusz segítségével. A babaváró hitelből vásárolt MÁP Plusz például szintén magas hozamot jelent.

Nem csak MÁP Plusz állampapírral lehet egyébként arbitrázst elérni 5 éves távon, a Prémium Magyar Állampapírba fektetve is nyereséget biztosíthat a lakásfelújítási hitel. Az 5 éves PMÁP kamata viszont az előző éves infláció alapján változik évről évre, így nem tekinthető biztos haszonnak. Csak akkor érhetünk el a MÁP Plusznál nagyobb hozamot a PMÁP segítségével, ha az infláció tartósan évi 3,7% felett alakul.