Valószínűleg nagyon kevés olyan szerencsés ember van a Földön, akinek soha az életben nem kellett valamilyen hitelt igénybe vennie. Szinte bármilyen helyzetben szükségünk lehet anyagi segítségre, amikor nem tudunk elég pénzt előteremteni céljaink eléréséhez vagy problémáink megoldásához. Ilyenkor jönnek jól a kölcsönök, amelyek áthidaló megoldást jelentenek. Mivel nagy esély van rá, hogy neked is ehhez a pénzügyi eszközhöz kell időnként nyúlnod, segítünk elindulni a jó döntéshez vezető úton.

Ebben a cikkben összefoglalunk minden alapvető és fontos információt, amit banknál igényelhető kölcsönökről tudni kell. Mi lehet a hitelcél? Hogyan igényelhetjük? Mekkora összeget kaphatunk? Hogyan tudjuk kiválasztani a célnak legmegfelelőbb hitelt? Mi történik, ha nem tudunk fizetni? Csak néhány példa, amire választ kaphatunk, ha tovább olvasunk.

Mindenekelőtt tisztázzuk a legalapvetőbb kérdést: mi az a sokszor gyűlölt, néha viszont életmentő hitel?

A hitel esetén olyan pénzügyi ügyletről beszélünk, mely során a hitelező - amely legtöbbször egy bank - vállalja, hogy pénzt ad az adósnak, esetünkben nekünk. Az adós ezért cserébe megígéri, hogy a hitel összegét kamattal terhelve visszafizeti.

Tegyük fel, hogy megy a gyerek iskolába, de éppen nincs pénzünk megvenni a tanszereket. Hitelt kérünk ezért egy banktól: 100 000 forintra van szükségünk, hogy füzeteket, tollat és könyveket vehessünk. A bank ezt 10 százalékos kamatra adja, tehát 100 000 forintot és annak 10 százalékát, 10 ezer forintot, összesen 110 000 forintot adunk vissza a futamidő - visszafizetési időszak - alatt. Erről a felek szerződnek. Az adós így pénzhez jut céljai eléréséhez, a hitelező pedig kamatot számolhat fel a kölcsönért, tehát pénzt keres a hitelezéssel.

Háromféle hitelfajtáról beszélhetünk: pénzt, árut és szolgáltatást lehet kölcsönözni, ebben a cikkben viszont csak a pénzzel foglalkozunk.

Még így is érezhetjük magunkat nagyon gyorsan igen kellemetlenül. Ha megpróbáljuk felmérni, mire milyen pénzkölcsönt kaphatunk, láthatjuk, hogy egy hiteltípusból akár több fajtát is kínálhat ügyfeleinek a bank, az összes terméken eligazodni pedig szinte lehetetlen feladatnak tűnik. Persze a hiteldömpinget is könnyen átláthatjuk, elég, ha a helyes kérdéseket tesszük fel magunknak:

- mire kell a hitel?

- mekkora összegre van szükségünk?

- mennyi ideig tudjuk zökkenőmentesen visszafizetni a kölcsönt?

Ezeket a kérdéseket megválaszolva közelebb juthatunk ahhoz, hogy kiderüljön: melyik a legideálisabb hitel a számunkra.

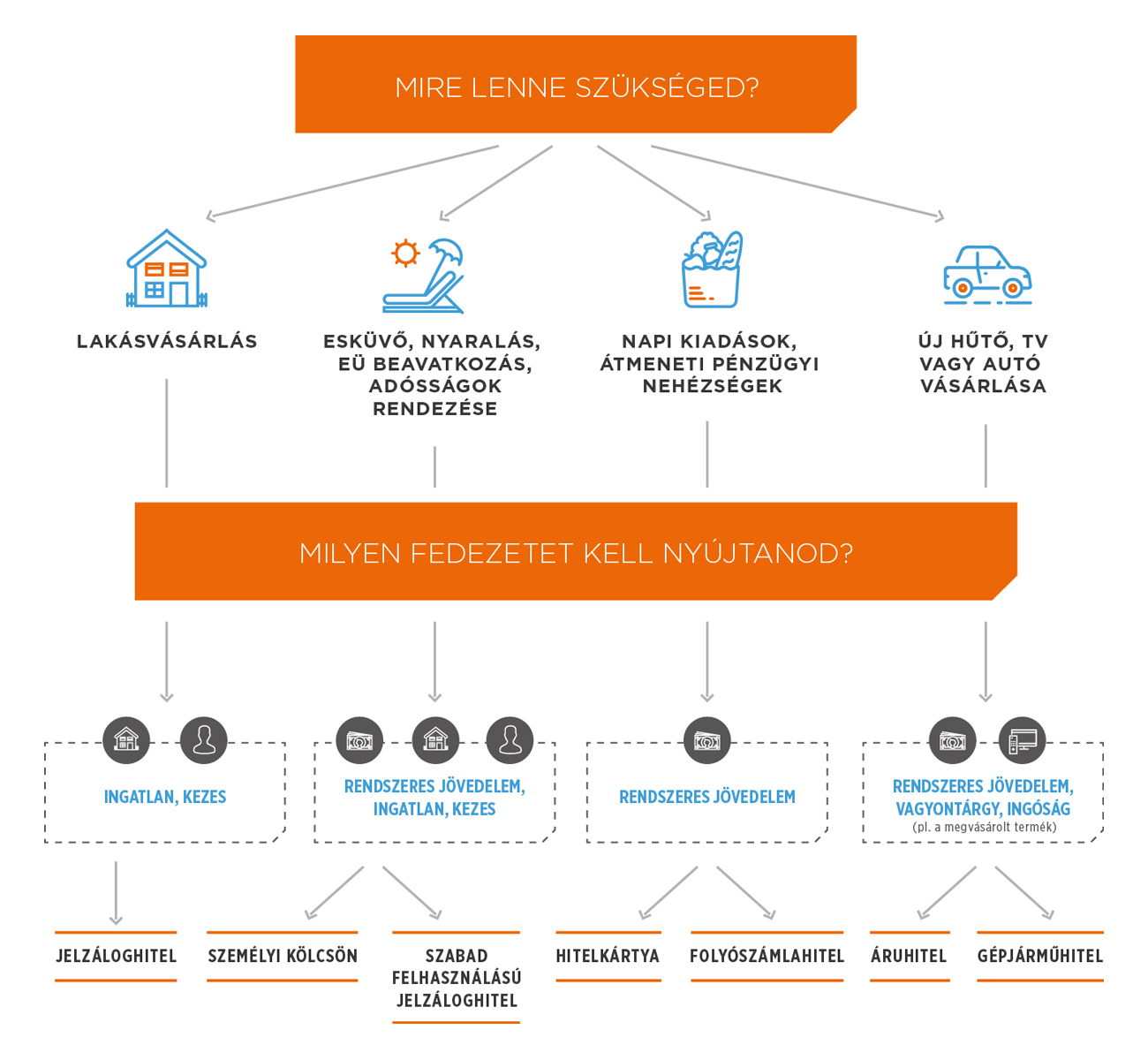

Melyik hitelt milyen célra? Szabad felhasználású és célhoz kötött kölcsönök

Azt nem nehéz eldönteni, hogy mire is akarunk hitelt felvenni, hiszen mindenkinek van konkrét elképzelése arról, miért kell a kölcsön. Ezt nevezzük hitelcélnak, amely alapján csoportosítani is tudjuk a ma elérhető hiteltermékeket. A legegyszerűbb, ha két típust különböztetünk meg:

- Szabad felhasználású hitel

- és célhoz kötött hitel

A szabad felhasználású hitelek esetén a felvett hitelösszeget bármire fordíthatjuk. Tévét vagy hűtőt akarunk venni, de pont nincs elég pénzünk? Álmaink esküvőjére készülünk, de túl sokba kerül? Napelemeket vennénk, hogy csökkentsük a rezsiszámlát? Pont erre találták ki a szabad felhasználású személyi kölcsönt. Nem kell beszámolnunk, hogy mire költjük a pénzt és nem ellenőrzi senki, hogy tényleg az eredeti célunknak megfelelően használtuk-e fel. A szabad felhasználású hitelt tehát költhetjük műszaki cikkekre, lakásfelújításra, hitelkiváltásra, autóvásárlásra, nyaralásra, orvosi beavatkozásra, amire csak szükségünk van. Legtöbbször a szabad felhasználású személyi kölcsönök vagy szabad felhasználású jelzáloghitelek lehetnek a segítségünkre, ha korlátok nélkül szeretnénk felhasználni a bank pénzét.

Ezzel szemben a célhoz kötött hitelek esetében konkrétan megszabják, mire költhetjük a kölcsönt. Ilyen hitelek például a lakáshitelek vagy az autóhitelek, de akár a már említett személyi kölcsön is lehet célhoz kötött. Ha például felújítanánk a lakást, érdemes hitelt keresni kifejezetten lakásfelújításra.

Több tényezőtől is függ, hogy melyik típust érdemes választani. Ára van például a rugalmasságnak: ha szabad felhasználású kölcsönt veszünk fel, a kamat általában magasabb. Nem lehet ellenőrizni, hogy mire fordítjuk a pénzt, de ez azt jelenti, hogy kockázatosabb kölcsönadni nekünk. Egy célhoz kötött kölcsön esetén azonban előre tud tervezni a bank, így a kockázat is alacsonyabb, tehát olcsóbban is hitelezhet. Persze más garanciák is kérhetők, ezzel pedig nő az esélye annak, hogy nem buknak pénzt, ha nem tudjuk visszafizetni a kölcsönt. Ilyen garancia például a fedezet.

A banknak is biztosíték kell: mire való és mi lehet a hitel fedezete?

Fedezet szerint is elvégezhetjük a hitelek csoportosítását az alapján, hogy mekkora értékű vagyont szükséges bevonni a hitelszerződésbe.

A hitelfedezet olyan ingatlan vagy ingóság, amelyet a hitelező biztosítékként kér az adóstól, ha nem látja garantáltnak a hitelösszeg visszafizetését.

Tipikusan lakást vagy autót vonnak be hitelszerződésbe, de lehet szó ezeken túl bármilyen nagyobb értékű vagyontárgyról, mint például műkincs vagy értékpapírok. Gyakori, hogy éppen a megvásárlásra kiszemelt lakás vagy személygépjármű lesz maga a fedezet tárgya. Gondoljunk bele, hogy egy 10-20 évig fizetendő kölcsön esetén nem, hogy a bank, de még mi sem látjuk előre, hogyan alakul majd az életünk. A bank nem kockáztathatja azt, hogy nem jut pénzhez abban az esetben, ha lerokkanunk, nincs munkánk, vagy valami rosszabb történik, mert csődbe menne. Éppen ezért keres nagy összegű, értékálló eszközt, amit akkor is pénzzé tud tenni, ha beüt a krach.

Nem minden hitelterméknél kell nagy értékű fedezetet bevonnunk. Kisebb összegeknél, például egy szabad felhasználású személyi kölcsönnél gyakran elég a jövedelmünkkel felelni, azaz arról biztosítjuk a bankot, hogy rendszeres bevételünk van és az felhasználható a törlesztésre. Ingatlanfedezetet jellemzően lakás- és jelzáloghitelekre (innen az elnevezés) kér a hitelező, hiszen ekkor nagyobb, akár több tízmilliós kölcsönösszegről is beszélhetünk, amelynek visszafizetése évtizedekig is eltarthat.

Nincs megfelelő értékű ingatlan a hitelfelvételhez? Így sem kell lemondanunk a kölcsönről, hiszen ebben az esetben lehetőség van egy úgynevezett kezes bevonására.

A kezes az adós helyett vállalja teljes vagyonával (akár ingatlantulajdonával is), hogy visszafizeti az adósságot, amennyiben a hitelfelvevő később nem tud fizetni.

Kezes bárki lehet, családtag vagy harmadik fél. Tipikusan a szülők vállalnak kezességet a családi otthonukkal a gyerekek első otthonára fordított lakáshitelért. De mi történik akkor, ha tényleg nem tudjuk visszafizetni a kölcsönt? Amennyiben tényleg bekövetkezik a fizetésképtelenség, a felajánlott ingatlan vagy kocsi a bank tulajdonába, majd értékesítésre kerül, azaz elárverezi, pénzzé teszi a bank.

Jelzáloghitel vagy fogyasztási kölcsön? Milyen hitelfajtákból választhatunk?

Meghatározhatjuk a hiteltípusokat akár hitelösszeg alapján is, azaz abból kiindulva, hogy mennyi pénzre van szükségünk.

Kisebb összegű hitelek esetén fogyasztási kölcsönről beszélünk, amelyeket általában eszközök megvásárlására fordítunk. A fogyasztási kölcsönök jellemzői:

o hitelösszeg 500 ezer és 7 millió forint közé esik

o a futamidő nem haladja meg a 7 évet

o az igénylés gyors és egyszerű

o nincs szükség fedezetre és önerőre, azaz saját, már meglévő pénzre az esetek többségében

Ha pedig nagyobb összegre van szükségünk, jelzáloghitelt kell felvennünk, amely merőben más jellemzőkkel bír:

o általában 10 millió forint feletti kölcsön felvételéről van szó

o a futamidő 20-25 év is lehet

o a kamatozás lehet fix, tehát a teljes futamidőre rögzített

o változó kamatozás esetén pedig 3, 5 vagy 10 éves kamatperiódusonként változó, ami azt jelenti, hogy 3, 5 vagy 10 év elteltével változtathat a bank a kamat mértékén, amelyet a kölcsönre fizetünk.

Már tudjuk, hogy mi jellemzi az egyes hiteltípusokat, most nézzük meg, hogy konkrétan mire vehetünk fel hitelt. Választék itt is bőven van, attól függően, hogy mit akarunk csinálni a pénzzel: célhoz kötött jelzáloghitelekkel és személyi kölcsönökkel is találkozhatunk.

Ha jelzáloghitelre van szükségünk, többféle konstrukciót is igénybe vehetünk lakáscéljainkhoz:

Építési hitel: ha lakást építenénk, ez lehet a jó választás. Ez egy lakásépítési célra felhasználható hitel, amelyet a bank fokozatosan folyósít a hitelfelvevőnek attól függően, hogy hol tart az építkezés. Építési hitelt csak építési engedéllyel vehetünk fel. A bankok legtöbbször 3-4 szakaszban folyósítanak, a szakaszok elkészültekor értékbecslő méri fel, hogy tényleg megépültek-e a szükséges épületrészek.

Lakásvásárlási hitel: ahogy a neve is mutatja, ez a hitelkonstrukció kifejezetten arra a célra igényelhető, hogy lakást vegyünk, tulajdonjogot szerezzünk egy használt vagy új lakásban. Futamideje megegyezhet más nagy összegű jelzáloghitelekével, viszont az építési hitellel szemben ezt egy összegben kapja meg az eladó, vagy a letétet kezelő ügyvéd.

Adósságrendező jelzáloghitel: egy ilyen hitellel olcsóbbra cserélhetjük a már meglévő, drága hiteleinket. 14 százalékos kamatot fizettünk eddig a kölcsönre, de van a piacon, ami olcsóbb, mondjuk, csak 7 százalékos? Vegyük fel a 7 százalékost, fizessük ki a másik hitelt, és legyen kevesebb havonta a törlesztő. Ne feledjük azonban, hogy hiába beszélünk egy korábbi hitel kiváltásáról, az új hitelünkkel is ugyanúgy át kell esnünk a hitelbírálaton és az értékbecslés folyamatán, mintha most először igényelnénk hitelt.

Szabad felhasználású jelzáloghitel: ahogy a kisebb összegű változatnál, úgy ingatlanfedezet mellett is kaphatunk szabad felhasználásra kölcsön sokkal több pénzt, amelyből bármit vásárolhatunk anélkül, hogy a bank beleszólna, mire költjük.

Érdemes észben tartani a jelzáloghitelek kapcsán, hogy a bankok nagyon gyakran kérnek önrészt is a hitelhez, amely általában a hitelösszeg 20 százaléka, így ezzel is rendelkeznünk kell, ha vállalkozunk az igénylésre. A legjobb jelzáloghitelekért érdemes lakáshitel kalkulátort használni, így a számunkra legkedvezőbb ajánlatok közül válogathatunk!

Persze a kínálat a kisebb összegű kölcsönök terén sem kicsi:

Személyi kölcsön: a legelterjedtebb hitelforma a lakáshitelek után. Népszerűsége abban rejlik, hogy nagyon egyszerű igényelni, hiszen csak azt kéri a bank fedezetként, hogy legyen egy állandó munkahelyünk, ahonnan fizetést kapunk legalább 3 hónapja. Gyors, mivel nem kell különböző engedélyekre és vizsgálatokra várni, ráadásul felhasználás tekintetében is nagyon tágak a lehetőségek, hiszen a legtöbb személyi kölcsön szabad felhasználású. A hitel összege 500 000 forint feletti, de általában nem több, mint 7 millió forint, a futamidő pedig maximum 86 hónap lehet.

Gyorskölcsön: kifejezetten olyan szituációkban jöhet jól, amikor sürgősen pénzre van szükségünk, például, ha elromlik váratlanul a televízió és gyorsan kell pótolni, vagy orvosi beavatkozásra van hirtelen szükség, de nincs miből fedezni a költségeket. Gyorskölcsön az 500 000 forint alatti összegű, rövid futamidejű hitel, amelyet akár órákon belül megkaphatunk. Ezekhez a kölcsönökhöz bizonyos esetekben még munkáltatói jövedelemigazolás sem szükséges, és azok is igényelhetik, akik szerepelnek a Központi Hitelinformációs rendszer (KHR, korábban BAR-lista) negatív adóslistáján.

Autóhitel: Ha le akarjuk cserélni a régi járgányt, vagy életünk első autóját vennénk meg, akkor ez az új vagy használt személygépjármű vásárlására fordítható kölcsön lesz a segítségünkre. A hitelkonstrukciók többsége lízing, amely általában forint vagy euró alapú. A bankok mellett más hitelintézetek, lízingcégek, kereskedők is kínálhatnak autóhitelt. Gyakran a szabad felhasználású személyi kölcsönt is autóhitelnek hívja a köznyelv, mivel olcsóbb és rugalmasabb alternatívát nyújthat a lízinggel szemben. Míg a lízingnél csak a futamidő végén kerül a tulajdonunkba az autó, addig egy személyi kölcsönnel a kezdetektől a miénk, ráadásul önerőre sincs szükség.

Hitelkártya: vagy más néven vásárlókártya, amellyel a mindennapi költéseinket tudjuk fedezni: ahol bankkártyát elfogadnak, ott tudunk fizetni egy hitelkártyával is. A hitelkártyák előnye - azon túl, hogy a bank pénzét használjuk - a pénzvisszatérítésben rejlik, mivel a legtöbb plasztik visszatérít bizonyos százalékot a vásárlások összegéből, kiemelt üzletekben pedig még az átlagosnál is többet. Ráadásul külföldön sok esetben csak hitelkártyával bérelhetünk szállást vagy kocsit. A hitelkártya buktatója a készpénzfelvétel ATM-ből, amelyet csak igen drágán tehetünk meg, illetve, ha megcsúszunk a hitel visszafizetésével, mivel szintén drága, 36-40 százalékos kamatot számol a tartozásunkra a bank.

Áruhitel: kiszemeltünk valamit az üzletben, de nincs nálunk éppen annyi pénz? Az áruvásárlási kölcsönnel szinte azonnal megvásárolhatjuk hitelből vágyaink tárgyát már az üzletben. Előnye, hogy nem csak a bankban, hanem a kereskedőnél, akár helyben is tudjuk igényelni. A hitelhez végeznek egy jövedelemalapú hitelbírálatot, és csak ez után kaphatunk kölcsönt. Terméktől és konstrukciótól függően kérhetik, hogy az ár egy részét fizessük ki, azaz rendelkezzünk önrésszel. A futamidő itt is választható.

Ahogy a jelzáloghiteleknél, úgy a személyi kölcsönöknél is segítségünkre lehet egy hitelkalkulátor a legolcsóbb ajánlat felkutatásához.

Megvan a kiszemelt hitel? Így történik az igénylés

Attól függően, hogy milyen hitelt veszünk fel, az igénylés folyamata is változik.

A legegyszerűbb dolgunk a szabad felhasználású személyi kölcsönök esetén van: a hiteligénylésünk benyújtása a bank megnézi, biztonsággal adhat-e nekünk kölcsön. A szükséges dokumentumok alapján megállapítják a fizetésünkhöz mért és adható hitelösszeg nagyságát, illetve ellenőrzik, hogy szerepel-e a nevünk a KHR negatív adóslistáján. A folyamat nem vesz több időt igénybe, mint néhány nap. Egyes bankok már futárszolgálaton keresztül és online is kínálnak személyi kölcsönöket ügyfeleiknek, így akár órákon belül pénzhez juthatunk anélkül, hogy elhagynánk az otthonunkat.

Hasonlóan gyors és egyszerű a hitelkártya-igénylés is, ahol szintén jövedelmünkhöz mérten állapítják meg a vásárlási hitel mértékét. Itt sem kell napokat várnunk egy folyószámlahitelre sem, áruhitelt pedig már üzletekben is igényelhetünk, ahol percek kérdése a hitelbírálat. Egyes esetekben, például gyorskölcsön igénylésénél még munkáltatói jövedelemigazolásra sincs szükség, a kis összegű kölcsönt egy bankszámlakivonat alapján is megkaphatjuk.

Autóhitel igénylése esetén sem kell nagyobb megpróbáltatásokra gondolni: manapság már inkább szabad felhasználású személyi kölcsönnel érdemes autót vásárolni a piacon elérhető alacsony kamatok és rugalmas felhasználás miatt.

Sokkal időigényesebb egy nagy összegű jelzáloghitel igénylése. A bank ilyenkor a már fentebb ismertetett módon szintén elbírálja a hiteligénylőt, azonban további vizsgálatokra is szüksége van, megnézi például, hogy mennyire értékes az ingatlan, amit felajánlottunk. Az igényléshez szükséges dokumentumok közé ilyenkor bekerülhet a bank által bekért tulajdoni lap, földhivatali engedélyek és közjegyzői okiratok.

Azon túl, hogy ezek tetemes költséget is jelentenek, beszerzésük időigényes. A bank pedig nem csak a dokumentumok meglétéről, hanem a bevont ingatlanfedezet értékéről is szeretne megbizonyosodni, ezért értékbecslőt rendel ki. Ennek eredménye nélkül nem indulhat meg a folyósítás. Érdemes azzal is tervezni, hogy egy építési hitelnél a pénzintézet nem utalja ki a teljes hitelösszeget a projekt elején, hanem szakaszokra felbontva csak bizonyos teljesülési fázisok után érkezik a következő részösszeg, amelyből az épület újabb részeit tudjuk finanszírozni.

Tényleg spórolhatsz a hitellel? Erre is van mód

Látható tehát, hogy rengeteg célra tudjuk mozgósítani a bank pénzét, ha más forrásból nem tudjuk fedezni a költségeinket. A kérdés persze mindig ott van:

tényleg megéri a banktól pénzt felvenni?

Erre nem lehet egyértelműen igennel vagy nemmel válaszolni, de talán elmondhatjuk azt, hogy jelentősen megnöveli a helyes döntés esélyét, ha alaposan átgondoljuk, hogy mikor, mire és meddig akarjuk felhasználni a bank pénzét.

Nézzünk két példát:

Rossz döntés egy 36-40 százalékos kamat mellett használható hitelkártya igénylése, ha azt azért akarjuk használni, mert nincs elég pénzünk megvenni az áhított fogyasztási termékeket. Ha viszont kétszer-háromszor több elkölthető pénzünk van, mint amekkora a hitelkeretünk, akkor megéri használni a hitelkártyát, ami különféle akciókkal és pénzvisszatérítéssel kecsegtet és kvázi pénzt keresünk a vásárlással.

Szintén nem a legjobb ötlet luxustermékekért hitelt felvenni, ha egyébként azokat nem engedhetjük meg magunknak, az viszont már helyes cél lehet, hogy magas kamatozású hiteltartozásainkat kiváltjuk egy sokkal alacsonyabb kamatozású kölcsönnel. Hitelkiváltásra célzottan is találhatunk hiteleket, és bizony nem mindegy, hogy százezer forintok helyett annak csak töredékét fizetjük évente.

Mindig gondolkodjunk előre

A tudatos hitelfelvétel alapja tehát, hogy reális célokat tűzünk ki a kölcsönnel kapcsolatban és nem dőlünk be a hangzatos hirdetéseknek és ígéreteknek. Fontos, hogy mindig tájékozódjunk a bankok aktuális ajánlatairól, hiszen nem biztos, hogy a számlavezető bankunktól, vagy a legtöbbet reklámozott pénzintézettől kapjuk a legjobb lehetőséget. Az összehasonlításban segíthet egy online bankkalkulátor mint a Bank360, amely ingyenesen rendezi listába személyre szabott feltételek alapján a legjobb banki hiteleket.

Ha megtaláltuk a számunkra legmegfelelőbb kölcsönt, olvassuk el a pénzintézet weboldalán vagy a bankfiókban található hirdetményt. Ez tartalmazza az összes felmerülő eseti díjat, a Teljes Hiteldíj Mutatót (THM), amely megmutatja a kölcsön tényleges költségét, az összes kritériumot és minden más releváns részletet. Mindezek ismeretében és némi tervezés után már bátran fordulhatunk hitelért a bankhoz, nem fog minket meglepetés érni sem ekkor, sem a hitel törlesztése alatt.