Több bank is kínál olyan konstrukciót, amellyel a hitelkártyával fizetett nagyobb vásárlást havi fix részletekben, fix futamidő alatt, fix kamattal törleszthetjük. Cikkünkben megnézzük, pontosan hogyan működnek ezek a termékek, kiszámoljuk, mikor érheti meg jobban egy gyorskölcsön, és elmondjuk, mire kell figyelni, hogy ne fizessünk szükségtelenül sokat a hitelért.

Hogyan működik a részletfizetés a hitelkártyáknál?

A hitelkártyás részletfizetés tulajdonképpen egy azonnali áruhitel, csak nem kell átesni a szokásos hitelbírálati folyamaton, mert az ügyfélminősítés már megtörtént a hitelkártya igénylésnél. Az áruhitelhez hasonlóan a kölcsönt havi fix részletekben törlesztjük a választott futamidő alatt. A részletfizetést sokszor kedvezőbb kamattal vehetjük igénybe, mint amikor sima hitelkártya tartozásunk keletkezik. A részletfizetési konstrukció igénybevételével a hitelkártya felhasználható hitelkerete csökken.

Kérhetjük előre is, automatikusan

A részletfizetést háromféleképpen állíthatjuk be:

- A részletfizetés előzetes kérése

Ebben az esetben a részletfizetést vásárláskor az eladóhelyen kihelyezett POS terminálon vagy online fizetés esetén egy felugró ablakban lehet kérni.

- Utólagos részletfizetés

Néhány bank lehetővé teszi, hogy a hitelkártyás vásárlást utólag alakítsuk fix részletű hitellé. Ezt általában a vásárlás helyén tudjuk megtenni az információs pontokon, vagy meghatározott ideig utólag a netbankban vagy telefonon keresztül.

- Automatikus részletfizetés

Ezzel a megoldással minden, általunk megadott értékhatáron felüli hitelkártyás vásárlás automatikusan részletfizetéses konstrukcióvá alakul. Az értékhatárt a netbankban vagy telefonon keresztül tudjuk beállítani.

Előnyök

- Egy hitelkártyás részletfizetésnél nincs hitelbírálat minden egyes vásárlásnál;

- egyszerűen, rögtön a vásárláskor kiválaszthatjuk a futamidőt;

- a törlesztő minden hónapban ugyanannyi, így egyszerű előre számolni a kiadásokkal;

- a konstrukció egyes bankoknál már 20 000 forinttól igénybe vehető, ilyen alacsony összegre nem lehet gyorskölcsönt kérni;

- Akciós kamatok érhetőek el meghatározott partnereknél bizonyos termékekre.

Hátrányok

- Magas THM

Alapesetben a részletfizetésre is ugyanazzal a THM-el számol a bank, mint a hitelkártya tartozásnál. Az év végéig érvényben lévő 5,75%-os THM-plafon miatt a kamat idén még kedvező, de január 1-től már a hitelkártya rendes THM-ét számolják fel. Ez pedig igen magas, jellemzően épp hogy 40 .

Mikor éri meg a hitelkártya tartozást részletekben fizetni?

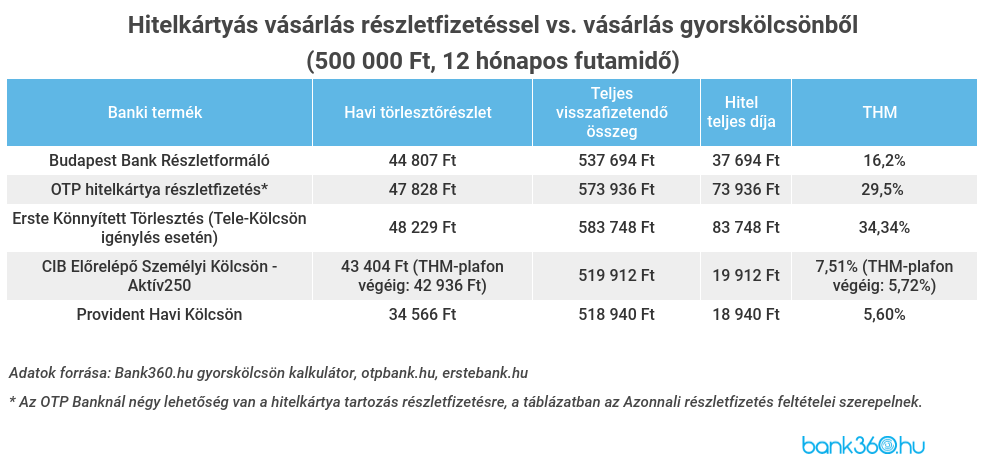

Most vizsgáljuk meg, melyik konstrukció éri meg jobban egy 500 000 forintos kölcsön esetében. Az összehasonlíthatóság kedvéért minden esetben 12 hónapos futamidővel számoltunk és a gyorskölcsönnél havi 350 000 forintos jövedelmet vettünk figyelembe.

Mivel a hitelkártya tartozásokra is érvényben van év végéig a THM-plafon rendelet, de csak két hónapnyi törlesztés van hátra az évből, ezért a teljes tartozásra a jövőre érvényes hitelkártya kamattal számoltunk.

Egyértelműen látszik, hogy hiába kínál több bank is az alap hitelkártya kamatoknál kedvezőbb feltételekkel fix összegű hitelt, a januártól számított THM még így is magasabb, mint egy hasonló összegű gyorskölcsöné.

Akciók

A bankok sokszor kedvező kamatot kínálnak a részletfizetésre különböző akciók keretében. Ezek szinte mindig partnerfüggők, tehát akkor és addig érvényesek, ameddig a partnerrel - például egy elektronikai cikkeket értékesítő üzletlánccal - tart az együttműködés. Jelenleg például a Budapest Bank kínál 0% THM-mel hitelkártya részletfizetést vagy 10% kedvezményt a vételárból a Media Marktban vásárolt meghatározott elektronikai árucikkre, részletek itt.

Érdemes figyelni az áruhitel akciókat is

Ha egy nagyobb értékű műszaki cikket szeretnénk megvásárolni, érdemes kihasználni az áruházláncok aktuális akciós ajánlatait. 2020. december 31-ig például 0%-os THM-mel vehetünk fel áruhitelt a Média Marktban 24 900 forint és 2 millió forint közötti vételárú műszaki cikkekre. A hitel futamideje a hitel összegétől függően négy és harminc hónap között mozog.

Összegzés

Bár elsőre csábítónak tűnhet az ajánlat, hogy fix kamattal, havi egyenlő részletekben fizessünk vissza egy nagyobb összegű hitelkártyás vásárlást, ilyen megoldást általában csak akkor éri meg igénybe venni, ha a bank valamilyen akció keretében kedvezőbb kamatot kínál, mint egy gyorskölcsön.

Érdemes minden vásárlás előtt igénybe venni a Bank360 gyorskölcsön kalkulátorát, és összehasonlítani az aktuális ajánlatokat.

Egy hitelkártya kiválasztásánál nemcsak az a szempont, hogy milyen feltételekkel lehet igénybe venni fix kamatozású hitelt vele. Figyelembe kell venni a kártya és az esetleges társkártya éves díját, a vásárlásokkal járó kedvezményeket és visszatérítéseket, valamint a kapcsolódó szolgáltatásokat, például az utasbiztosítást.

Igénylés előtt hasonlítsd össze a hitelkártyákat az összes fenti kritériummal számoló Bank360 kalkulátorral.