Az idei évre hitelezési szempontból is rányomta a bélyegét a koronavírus-járvány, ez az elmúlt hónapok folyósítási adatain is megmutatkozott. Megnéztük, mi olvasható ki az októberi folyósítási adatokból és mire számíthatunk a lakossági hitelezésben 2021-ben.

A koronavírus-járvány hatása az első hullám óta érezteti a hatását, a lakossági hitelezés eredményein is. Októberre a piac egy része már helyreállt az elérhető legfrissebb folyósítási adatokat tekintve, a fogyasztási kölcsönöknél azonban még mindig jelentős a visszaesés az előző évhez képest. Személyi kölcsönből valamivel több mint 25 milliárd forintot folyósítottak a hazai bankok, ez a 2020. szeptemberi eredményhez közelít. A tavaly októberben folyósított 48 milliárd forintnak ez mindössze az 52 százaléka.

A személyi hitelek átlagos hitelköltség mutatója 5,69 százalék volt októberben, köszönhetően a THM-plafonnak - ez az év végéig érvényben lévő szabályok miatt novemberben és decemberben sem lesz másként.

Lakáscélú jelzáloghitelből 81 milliárd forintot folyósítottak a hitelintézetek; ez valamivel kevesebb, mint a szeptemberi érték, meghaladja viszont a tavaly októberi szintet. A lakáscélú hitelek átlagos hitelköltség mutatója 4,28 százalékról 4,25 százalékra csökkent szeptemberről októberre. A lakáscélú kölcsönök körülbelül háromnegyedét használt lakás vásárlására fordították az igénylők, a többit új lakás építésére vagy vásárlására, korszerűsítésre és egyéb célokra.

A babaváró hitelből 52 milliárd forint fogyott, így a tavaly július óta folyósított összeg elérte a 994 milliárd forintot.

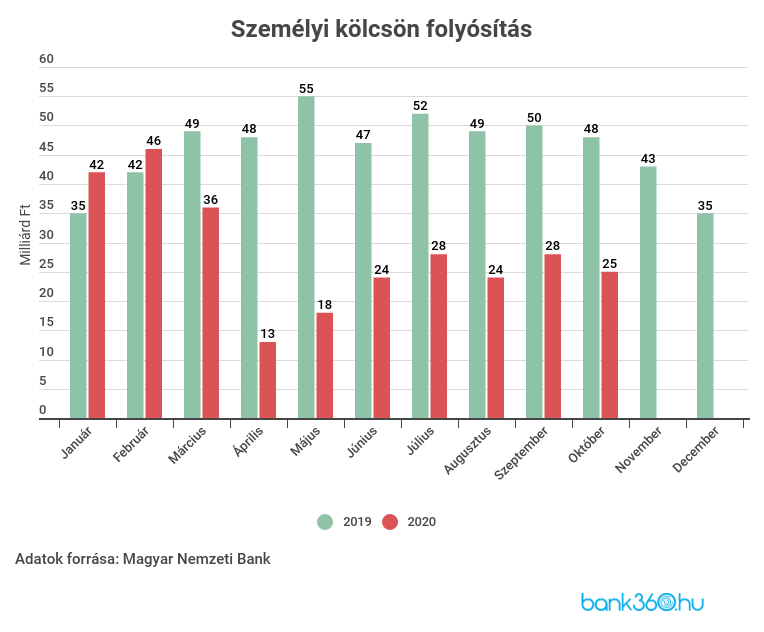

Visszatekintés: mi történt 2020-ban?

2020. elején még nem láthattuk a következő hónapok eseményeit, ennek megfelelően januárban és februárban is folytatódott a 2019-re is jellemző növekvő tendencia a személyi kölcsön és a lakáshitel piacon is. Március jelentette a fordulópontot, amikor hazánkba is elért a járvány. Az első intézkedések között volt az általános törlesztési moratórium bevezetése, ezzel egy időben pedig maximalizálta a kormány a fogyasztási hiteleknél a teljes hiteldíjmutatót (THM).

Az intézkedések után a visszaesés a személyi kölcsönöknél lett igazán látványos, különösen ha a 2019-es folyósítási adatokat is figyelembe vesszük:

A visszaesés a járvány kitörése utáni időszakban, áprilistól volt szembetűnő - ebben a hónapban a folyósított összeg mindössze a 27 százaléka volt tavalyi eredménynek. A 2019-es szintet azóta sem sikerült megközelíteni, az év elejét leszámítva a két legerősebb hónap a július és a szeptember volt, 28-28 milliárd forinttal.

A THM-plafon bevezetése után az átlagos kamatláb jelentősen csökkent, illetve ennek köszönhetően az elmúlt hónapokban nem is volt számottevő különbség a bankok ajánlatai között az induló THM-et figyelembe véve. 2021 januárjától ez a helyzet változik, hiszen visszatér a piaci árazás, ennek megfelelően pedig a különbségeket is érdemes lesz figyelemmel követni - ezt legegyszerűbben egy személyi kölcsön kalkulátorral lehet megtenni.

A lakáshitelekre valamivel kisebb hatása volt a járvány okozta válságnak; ugyanis az áprilistól júniusig tartó időszakon kívül minden hónapban nőtt a tavalyi értékhez képest a kihelyezett lakáscélú kölcsönök összege.

A lakáshitelek átlagos hiteldíjmutatóját nem befolyásolta számottevően a járvány, az érték január és október között 4,23 és 4,39 százalék között mozgott. Az aktuálisan elérhető ajánlatokat a lakáshitel kalkulátorral érdemes összehasonlítani.

A novemberi és a decemberi számokra hatással lehet, hogy a lakásvásárlás, bővítés és korszerűsítés előtt állók egy része is kivár a januártól induló kedvezmények miatt. Olcsóbb lesz ugyanis az új ingatlanok vásárlása, emellett a tetőtér-beépítésre és a lakásfelújításra igényelhető állami támogatás is január 1-jétől lesz elérhető.

Bővülésre számíthatunk 2021-ben?

Az idei évhez viszonyítva jelentős bővülésre számíthatunk 2021-ben: egyrészt az otthonteremtési program jövőre induló elemei pozitív hatással lehetnek a lakáspiacra, illetve a biztonságos lakáshitelek iránti keresletre, a lakásfelújítási támogatáshoz szükséges önerő finanszírozása pedig a személyi kölcsönök iránti keresletre lehet hatással - utóbbinál januártól akár fogyasztóbarát konstrukciók közül is választhatnak az igénylők.