Ha a nagyobb kiadással járó pénzügyi céljaink megvalósítása önerőből nem oldható meg, akkor a következő lépés a hiteligénylés - életünk során erre több alkalommal is sor kerülhet, például ha ingatlant vagy autót veszünk. Felmerül a kérdés, hogy mire számíthatunk abban az esetben, ha már van egy lakáshitelünk, és emellé szeretnénk felvenni egy fogyasztási kölcsönt, például hogy megvásároljunk egy használt autót? Cikkünkben annak jártunk utána, hogy milyen lehetőségeink vannak, ha átlagbérből szeretnénk párhuzamosan két hitelt törleszteni, illetve hogy mire érdemes odafigyelni a hiteligénylésnél.

Az egyik leggyakrabban igénybe vett hiteltípus a lakáscélú jelzáloghitel, mely általában hosszú távú elköteleződést jelent, akár 15-20 éves futamidővel. Ennyi idő alatt nem meglepő, ha újabb pénzügyi célok merülnek fel egy háztartásban: szóba jöhet egy nagyobb lakásfelújítás, de akár egy új vagy használt autó megvásárlását is. Mivel ezek a célok is nagyobb kiadást jelentenek, itt is felmerül a hiteligénylés kérdése. Ennek alapesetben semmi akadálya nincs, hiszen egy adós természetesen rendelkezhet párhuzamosan több hitellel - ezt nem tiltja semmi. Amire viszont oda kell figyelni egy második vagy harmadik hitel felvételénél, az túlzott eladósodás veszélye - ezt a jövedelemarányos törlesztési mutató (JTM) “feladata” kiküszöbölni.

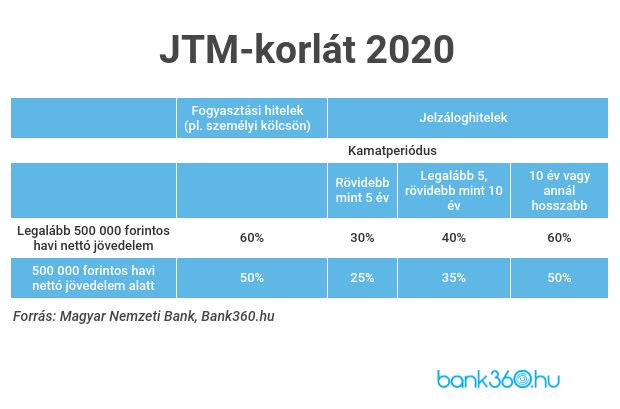

A JTM a Magyar Nemzeti Bank (MNB) által kidolgozott adósságfék rendszer része, melynek elsődleges célja, hogy megelőzze a lakosság túlzott eladósodását. A JTM-re vonatkozó szabályok 2021-ben az alábbiak:

Belefér az átlagfizetésbe két kölcsön törlesztése?

A hitelbírálatnál azt vizsgálják a bankok, hogy az aktuálisan igényelt hitelre vonatkozó JTM-szabályok szerint belefér-e a havi törlesztőrészlet a nettó jövedelembe. Tehát ha egy meglévő lakáshitel mellé személyi kölcsönt is szeretnénk felvenni, akkor az igénylésnél a személyi kölcsönökre vonatkozó JTM-szabályt fogják figyelembe venni - a már meglévő törlesztőrészletet pedig az ez alapján számított összegből vonják le. Nézzünk meg erre egy konkrét példát, hogy kiderüljön, belefér-e egyszerre egy jelzáloghitel és egy személyi kölcsön törlesztése az átlagfizetésbe.

A kalkulációnál a Központi Statisztikai Hivatal (KSH) adatait vettük figyelembe, eszerint 2020 első félévében a teljes munkaidőben dolgozó alkalmazottak kedvezmények nélküli nettó átlagkeresete 262 648 forint volt. Személyi kölcsön igénylésnél ennek az összegnek ideális esetben a felét lehet hiteltörlesztésre fordítani, ami 131 324 forint.

Tegyük fel, hogy ebből a jövedelemből törlesztjük a 3,25 százalékos THM-mel 15 éves futamidőre felvett tízmillió forintos lakáskölcsönt, melynek a havi törlesztőrészlete 69 994 forint. Ezt az összeget a JTM-re vonatkozó szabályok szerint ki kell vonni a nettó jövedelem 50 százalékából, vagyis a 131 324 forintból. E szerint legfeljebb 61 ezer forint körüli összeg fordítható egy személyi kölcsön törlesztésére a meglévő lakáshitel mellett. A személyi kölcsön kalkulátor alapján 84 hónapos futamidővel számolva további 4 millió forint személyi kölcsönhöz juthatunk hozzá, amiből egy autó megvásárlására és a járulékos költségek kifizetésére is bőven jut keret.

Más eredményt kapunk viszont akkor, ha figyelembe vesszük a regionális eltéréseket. A fővárosban a KSH adatai szerint a nettó átlagbér 328 203 forint, míg Szabolcs-Szatmár-Bereg megyében mindössze 180 557 forint, ami a budapesti bér mindössze 55 százaléka, és az országos átlagtól is elmarad.

A budapesti átlagbérrel számolva a törlesztésre fordítható maximális összeg 164 102 forint. Ebből közel 70 ezer forintot visz el havonta a lakáshitel törlesztőrészlete, a fennmaradó összeg 94 ezer forint. 84 hónapos futamidővel számolva körülbelül 6 millió forint.

A Szabolcs-Szatmár-Bereg megyei átlagfizetéssel számolva kevesebb lehetőségünk van, hiszen a havi nettó 180 ezer forintos jövedelem felével számolva a törlesztésre legfeljebb 90 ezer forint fordítható. Ebből ha kivonjuk a lakáshitel 70 ezer forintos törlesztőrészletét, akkor mindössze 20 ezer forint marad arra, hogy még egy fogyasztási kölcsönt törlesszünk. A kalkulátor szerint így legfeljebb 1,1 millió forint személyi kölcsön igénylésére van lehetőségünk.

A példaszámításokból kiderül, hogy a nettó átlagjövedelemmel van lehetőség egyszerre több kölcsönt törleszteni, de ez több tényezőtől is függ: nem mindegy, milyen kamatperiódusú a meglévő lakáshitel, emellett azt is figyelembe kell venni, hogy mekkora törlesztőrészletet törlesztünk a személyi kölcsön igénylésekor.

Lehet, hogy a bank ennél szigorúbban számol majd

A példaszámítás a JTM-szabályok szerint készült, viszont a gyakorlatban a bankok ennél számolhatnak szigorúbban is. Személyi kölcsönök esetében például a megengedett 50 százalék helyett több esetben a nettó jövedelem legfeljebb 40 százalékát engedik csak a hitelintézetek törlesztésre fordítani.