Mostanra sokat csökkentek ugyan a hitelkamatok az elmúlt két év csúcsaihoz képest, azonban még most sem könnyű szabad felhasználású kölcsönt találni 10 százalék körüli THM-mel. Ha több millió forintra lenne szükségünk egy nagyobb kiadáshoz, akkor a szabad felhasználású jelzáloghitellel sokat spórolhatunk. A Bank360 hitelkalkulátorának segítségével egy 5 millió forintos ilyen kölcsönre kértünk ajánlatokat a bankoktól. Nézd meg, mekkora törlesztőkkel számolhatsz 10 éves futamidővel.

A fél ország az új lakossági otthonfelújítási támogatás lázában ég. Ezt azonban csak az 1991 előtt épült családi házakra lehet majd igénybe venni, és esetükben is csak meghatározott energetikai korszerűsítésre. A 20-22 ezerre becsült szerencsés igénylő is tervezhet azonban olyan munkálatokat, vásárlásokat, amiket ezzel a korszerűsítéssel együtt akar megvalósítani a házában. Akiknek pedig nem jut ebből a programból vagy eleve nem jogosultak rá, azoknak más forrást kell keresniük a jellemzően nyáron felpörgő lakásfelújításokhoz. Aki ilyenbe belevág, az gyakran már a lakásbelsőt is megújítja, bútorokat és más nagyobb értékű lakberendezési tárgyakat vásárol, így a teljes számla több millió forintot is kitehet.

Ha az energetikai korszerűsítéssel egy füst vagy attól függetlenül kifestenétek a házat, felújítanád a fürdőszobát, a tetőt, és még új bútort vásárolnál a modernizált házadba, lakásodba, akkor érdemes körülnézned a bankok szabad felhasználású jelzáloghitelei között is.

Ingatlanfedezetű hiteleket a bankok kedvezőbb feltételekkel folyósítanak, mint ingatlanfedezet nélküli személyi kölcsönöket. Az ingatlanra bejegyzett jelzálog ugyanis biztosítékot jelent a banknak arra, hogy az adós visszafizeti a hitelt, vagy ha ezt nem teszi, akkor a jelzálog érvényesítésével visszakapja a kölcsönt kamatokkal együtt. A kisebb kockázat miatt ezért a bank alacsonyabb kamattal és törlesztőrészlettel ad jelzáloghitelt, mint ugyanakkora összegű személyi kölcsönt.

Ilyen hitelt nemcsak valamilyen kötött célhoz, jellemzően lakásvásárláshoz vagy -építéshez lehet felvenni, hanem teljesen szabad felhasználásra is. Ha nagyobb összegű, több millió forintos hitelt szeretnénk felvenni, akkor érdemes megfontolni a szabad felhasználású jelzáloghitelt, hiszen ezzel lényegesen alacsonyabb havi törlesztőrészleteket érhetünk el ugyanolyan futamidőkre, mint a személyi kölcsönöknél.

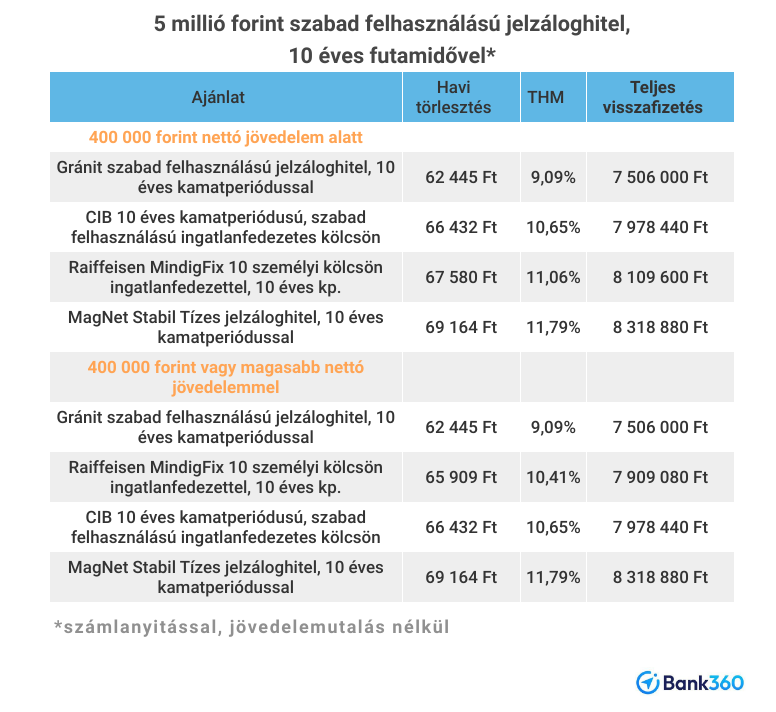

Mennyi a törlesztője egy 5 millió forintos hitelnek?

Egy 5 millió forintos kölcsön felvételére kértünk ajánlatokat a Bank360.hu szabad felhasználású jelzáloghitel hitelkalkulátorával, 10 éves futamidővel számolva, vállalva azt, hogy bankszámlát nyitunk a folyósító banknál, de a jövedelmünket nem utaltatjuk oda.

Ha keresünk legalább minimálbér körüli összeget, a bankok ajánlatai 9,09 és 11,79 százalék THM közöttiek (ez a teljes hiteldíj mutató, amely a hitelfelvétel költségét jelzi, és minél kisebb, annál kedvezőbb a kölcsön), ami 62-69 ezer forintos havi törlesztést jelent. A 10 éves futamidő alatt a hitelért összesen 7,5 és 8,3 millió forint közötti összeget kell visszafizetni a banknak, attól függően, hogy melyikkel kötünk szerződést.

A Gránit Bank 9,09 százalék THM-es hitelére havi 62 445 forint havi törlesztést fizethetünk, amivel 7 506 000 forint lesz a teljes futamidő alatti visszafizetés. Ez az ajánlat 400 ezer alatti és 400 ezer feletti havi nettó jövedelemmel is él. A kalkulátorban lévő többi, már 10 százalék feletti THM-es ajánlat közül a CIB-nél és a Magnetnél ugyanez a helyzet, míg a Raiffeisennél pár ezer forinttal kisebb törlesztőrészlettel megússzuk, ha a jövedelmünk eléri a 400 ezret.