A kamatplafon nem vonatkozik a szabad felhasználású jelzáloghitelekre, de ezek kamata is elkezdett csökkenni. A legjobb ajánlatok már 9 százalék alattiak. Megnéztük, hogy most mekkora havi törlesztővel kapsz bármire felhasználható 5 millió forintos hitelt, ha azt jelzálog nélküli személyi kölcsönként, illetve ingatlanfedezetes hitelként veszed fel.

A bankok önkéntes kamatplafonja csak a lakáscélú jelzáloghitelekre vonatkozik, a szabad felhasználásúakra nem. A lakáshitelek maximális teljes hiteldíj mutatója (THM) a kormány kérésére előbb 8,5 százalékra, majd januártól legfeljebb 7,3 százalékra csökkent. A nem lakáscélú, bármire felhasználható, ingatlanfedezettel felvett hitelek ennél drágábbak, de már ezek kamata is egyre kedvezőbbek, a legjobb ajánlatok már 9 százalék körüliek.

Január óta ezeknél a hiteleknél a CIB és a Raiffeisen csökkentett kamatot. A szabad felhasználású személyi kölcsönöknél jobban mozgolódtak a bankok: a Cetelem, az Erste, a Raiffeisen és az OTP módosított standard kamatán vagy csak bizonyos jövedelemsávban igényelhető hitelének kamatán.

A hitelfelvétel költsége a kamatvágások hatására lassan, de csökken. Az MNB legfrissebb adata szerint a lakosságnak nyújtott szabad felhasználású jelzáloghitelek átlagos hitelköltség mutatója 2024. januárban 10,01 százalék volt. A megelőző egy évben az átlagos THM 10 és 11 százalék között hullámzott, szeptember óta csökkenő pályán áll. Az ingatlanfedezet nélküli személyi kölcsönöknél egy év alatt 19,48 százalékról 18,60 százalékra mérséklődött az átlagos hitelköltség mutató. A bankok ajánlatai között azonban jelentős különbségek lehetnek, ezért érdemes azokat hitelkalkulátor segítségével összehasonlítani.

Szabad felhasználású jelzáloghitel vagy személyi kölcsön?

A szabad felhasználású jelzáloghiteleket, ahogy a nevük is mutatja, bármire felhasználhatjuk, autóvásárlásra, esküvőre, hitelkiváltásra, de akár lakásfelújítást is finanszírozhatunk ebből.

Ha néhány millió forintnál nagyobb hitelre van szükségünk, érdemes körülnézni a bankok szabad felhasználású jelzáloghitel ajánlatai között is, mert azzal olcsóbban megúszhatjuk a kölcsönfelvételt. Ha van ingatlanunk (vagy a teljesítésbe bevont adóstársunknak), amire a bank a hitelért cserébe jelzálogot jegyeztethet be, akkor alacsonyabb kamattal és törlesztőrészlettel vehetünk fel ugyanakkora összegű hitelt, mint ha fedezet nélküli személyi kölcsönt igényelnénk. (A személyi kölcsön kockázatosabb termék a bankoknak, hisz e mögött nincs tárgyi fedezet, csak a rendszeres jövedelmünk, ami viszont több ok miatt is veszélybe kerülhet.)

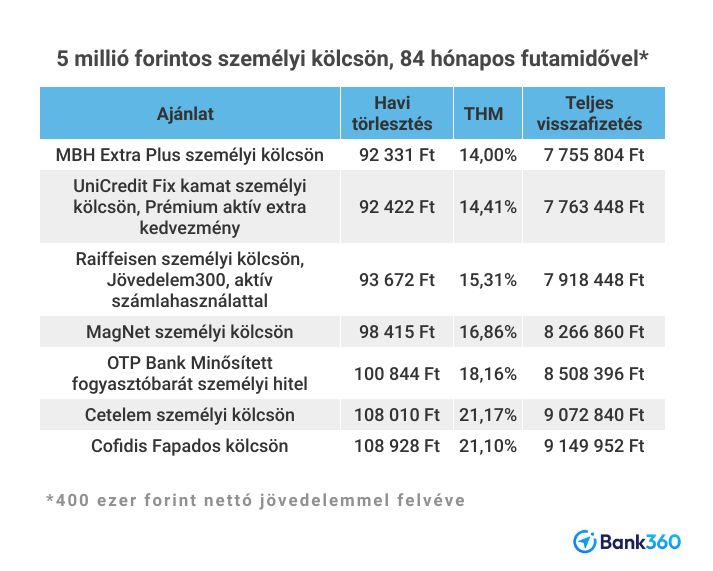

Most ennyi törlesztőt fizetsz az 5 millió forintos hitelre

Megnéztük, hogy mekkora törlesztővel vehetünk fel 5 millió forintos kölcsönt nettó 400 ezer forintos jövedelemmel (amit egyedül vagy adóstárssal együtt kell igazolni), ha azt személyi kölcsönként, illetve szabad felhasználású jelzáloghitelként igényeljük. A Bank360.hu kalkulátorainak ajánlatai alapján, ha 7 éves futamidővel igényeljük a kétféle hitelt, akkor még a legkedvezőbb ajánlatok között is egymillió forintnál nagyobb különbség van a bankoknak visszafizetendő összegekben.

Az ötmillió forintos személyi kölcsönt 7 éves futamidővel 14,00 és 21,17 százalék közötti THM-mel vehetjük fel a személyi kölcsön kalkulátor jelenlegi ajánlatai alapján. Ez havonta 92 és 109 ezer forintos törlesztést jelent, attól függően, hogy melyik hitelintézettel szerződünk. A futamidő alatti teljes visszafizetésben 1,4 millió forint különbség van a legolcsóbb és a legdrágább ajánlat között.

Az első kettő, az MBH és az UniCredit ajánlata 92 331 és 92 422 forintos törlesztővel vehető fel. Az ötmilliós kölcsönért 7 év alatt összesen 7 755 804 forintot, illetve 7 763 448 forintot kell visszafizetni. 400 ezres havi nettó jövedelemmel a harmadik Raiffeisen ajánlata bő ezer forinttal magasabb törlesztőt kínál, viszont akinek már legalább 450 ezer forintos jövedelme van, annak a Raiffeisen már 13,04 százalékos THM-mel adja a kölcsönt, ami 88 237 forintos törlesztőt eredményez, ez pedig négyezer forinttal alacsonyabb, mint a mögötte lévő MBH és UniCredit ajánlata.

Ingatlanfedezettel kedvezőbb feltételekkel vehetjük fel az ötmilliós hitelt. Hétéves futamidővel 9,11 és 12,82 százalékos THM-mel tudjuk igényelni, ami 80-87 ezer forintos havi törlesztést jelent. A kalkulátorban szereplő hitelek közül a legkisebb törlesztést a Gránit ajánlatára fizethetjük, 79 607 forintot, amivel a futamidő alatti teljes visszafizetés 6 699 588 forint lesz.

Kényelmesebben fizetsz, ha megemeled a futamidőt

Ha kényelmesebb lenne a nettó 400 ezres jövedelmünkből kisebb havi törlesztést fizetni, akkor a hitel futamidejét kell meghosszabbítani. Így viszont több lesz a futamidő alatti teljes visszafizetés, és természetesen a kölcsönt is tovább kell fizetnünk. Tíz éves futamidővel számolva, hat bank ajánlata közül választhatunk: a havi törlesztés 62 és 71 ezer forint között alakulhat. A CIB Bank 8,99 százalékos THM mellett 62 282 forint törlesztést kér. Ezzel a futamidő végéig összesen 7 480 440 forintot fizetünk vissza a hitelezőnek. (Nettó 450 ezer forintos jövedelem igazolásával még kedvezőbb a hitelfelvétel, a THM 8,44 százalékra csökken.)