A kedvezmények nélkül számolt nettó átlagkereset 14 százalékot nőtt egy év alatt, októberben 375 ezer forint volt. A legalább 5 főt foglalkoztató cégeknél és költségvetési intézményeknél dolgozók valamivel többet, átlag 386 ezer forintot kerestek. Megnéztük, hogy átlagbérrel mennyi személyi kölcsönt tudtunk felvenni egy évvel ezelőtt, és mennyit most.

A Központi Statisztikai Hivatal (KSH) friss jelentése szerint a 2023 októberi bruttó és nettó átlagkereset egyaránt 14 százalékkal volt több, mint egy évvel korábban. (Az inflációval korrigált reálkereset eközben “csak” 3,7 százalékkal emelkedett.) A munkáltatók teljes körénél, teljes munkaidőben alkalmazásban állók kézhez kapott, nettó átlagkeresete - adókedvezmények figyelembevétele nélkül - 375 300 forintra nőtt a tavaly októberi 329 093 forintról.

A KSH 2023 előtt más módszertan alapján, a legalább 5 fős vállalkozásoknál, költségvetési intézményeknél és foglalkoztatás szempontjából jelentős nonprofit szervezeteknél dolgozók esetében közölte rendszeresen a béradatokat, ha ezt a kört nézzük, akkor a nettó átlagbér egy év alatt 339 508 forintról 386 773 forintra nőtt.

A Bank360.hu személyi kölcsön kalkulátorának ajánlatai szerint egy évvel ezelőtt 339 ezer forintos nettó jövedelemmel legfeljebb 6 millió forint személyi kölcsönt tudtunk felvenni négy éves futamidővel, most pedig 386 ezer forintos fizetéssel 6,7-6,8 millió forintot. (Sőt, 7 milliós kölcsön is beleférne kifesztített törlesztéssel: a CIB Bank 14,45 százalék THM-es ajánlatával a havonta fizetendő törlesztés 189 800 forint lenne, a négy év alatti visszafizetés pedig 9 110 400 forint.)

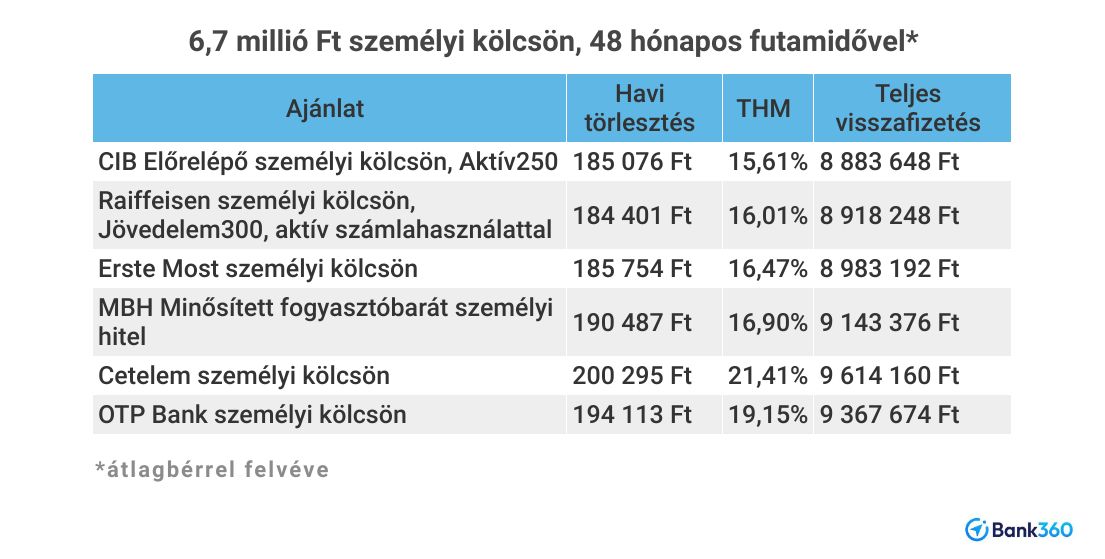

Azt, hogy mennyi hitelt vehetünk fel, annak a jegybank által meghatározott jövedelemarányos törlesztési mutató (JTM) szab határt: havi 600 000 forint nettó jövedelem alatt fogyasztási hiteleknél a havi törlesztőrészlet nem haladhatja meg a jövedelem 50 százalékát. Ez alapján most négy banki ajánlat közül választhatunk, ha 6,7 millió forintos kölcsönt szeretnénk felvenni négy éves futamidővel.

A hitelfelvétel költségét jelző teljes hiteldíjmutató (THM) 15,61 és 16,90 százalék közötti, a havi törlesztés 184 401 és 190 487 forint közötti lehet. A teljes visszafizetendő összeget tekintve a CIB ajánlata a legkedvezőbb, 8 883 648 forinttal, amit havonta 185 076 forintos törlesztéssel fizethetünk vissza. A Raiffeisen 184 401 forint havi törlesztéssel folyósítja a hitelt, a futamidő alatt összesen 8 918 248 forintot kell visszafizetni.

Három bank (CIB, Raiffeisen, Erste) ajánlata még éppen megfizethető törlesztést (184-186 ezer forint) jelenthet azoknak is, akik a munkáltatók teljes körére kiszámolt, októberi nettó átlagbérrel azonos összeget (nettó 375 ezer forintot) keresnek, és vállalnak JTM-korlát közeli havi kifizetést. (Például azért, mert van másodlagos jövedelmük is, vagy többen élnek közös háztartásban, stb.)

Mennyi személyi hitelt kaphatok 5 éves futamidővel?

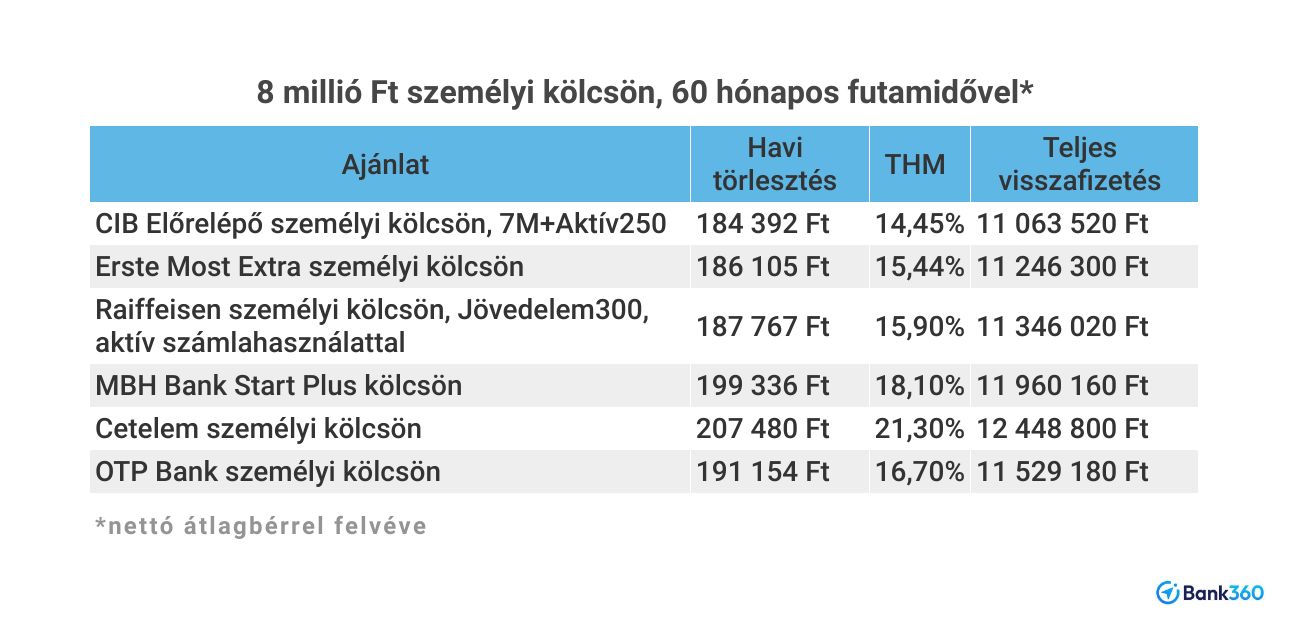

Ha hosszabb, 5 éves futamidővel igényelnénk most 386 ezer forintos nettó jövedelemmel kölcsönt, akkor egy 8 millió forintos hitel havi törlesztése is beleférne a JTM-korlátba.

A hitelkalkulátor négy legkedvezőbb ajánlata 14,45 és 16,70 százalék közötti THM, amellyel a havi törlesztés 184 és 191 ezer forint közötti, a futamidő alatti teljes visszafizetés pedig 11-11,5 millió forint. Ezek közül két bank (CIB, Erste) ajánlata a 375 ezer forint nettó átlagbért keresők számára is kedvező lehet.

Egy évvel ezelőtt a 339 500 forintot (2022. októberi átlagbért) keresők legfeljebb 6 millió forint személyi kölcsönt igényelhettek 4 éves futamidővel. A kalkulátor ajánlatai 14,29 és 17,63 százalék közötti THM-mel voltak elérhetők, ami 162-169 ezer forint havi törlesztést és 7,8-8,7 millió forint futamidő alatti teljes visszafizetést jelentett. A legkedvezőbb ajánlat az UniCredit Stabil kamat személyi kölcsöne volt, 162 260 forintos havi törlesztővel és 7 788 480 forint teljes visszafizetéssel.