Januárban felpörögtek a lakáshitelek, a babaváró támogatás viszont csúnyán visszaesett a megemelt hitelösszeg dacára. A személyi kölcsönök csúcsot döntöttek, a bankszámlák egyenlege viszont bezuhant. Egyre kisebb a különbség a lakossági hitel- és betétállomány között.

Hatott a kamatplafon, úgy vitték januárban az olcsó lakáshitelt, mint a cukrot - derül ki a Magyar Nemzeti Bank (MNB) statisztikáiból. Lakáshitel-szerződést 94,6 milliárd forintnyi írtak alá az év első hónapjában, amire 2022 júniusa óta nem volt példa. Akkoriban viszont az alapkamat még 5,9 százalékon állt, az átlagos lakáshitelkamat pedig 6,35 százalékos volt, és ebben az időszakban futottak ki a jegybank Zöld Otthon Programjában felvehető nagyon olcsó zöld hitelek is.

A kamatplafon meghozta a kedvet a hitelfelvételhez

Az idén januárban vélhetően a kamatplafon további csökkentése hozta el a régóta várt fordulatot a lakáshitelpiacon. A 7,3 százalékban maximált THM azt eredményezte, hogy az átlagos piaci alapú lakáshitelkamat 7 százalék alá süllyedt a hónapban, ami másfél éves mélypont. Ezen a szinten jóval többen mertek belevágni a hitelből történő lakásvásárlásba, mint korábban, csaknem 6 ezer hitelszerződést kötöttek meg, másfélszer annyit, mint 2023 első hónapjában.

A támogatott hitelekből (ilyen a CSOK Plusz és a falusi CSOK) is többet vettek fel, mint 2022-ben, 19 milliárd forint fölé emelkedett a szerződéses összeg. Piaci alapú lakáshitelből ugyanekkor csaknem 63 milliárd forintnyit értékesítettek a pénzügyi intézmények. Az átlagos hitelösszeg hasonló maradt a decemberihez, valamivel 16 millió forint alatt alakult.

Csaknem 3 millió forint az átlagos személyi kölcsön

A fogyasztási hitelek iránti kereslet is magas maradt az év elején. Személyi kölcsönből szezonálisan igazított adatok szerint 61,5 milliárd forintnyi szerződést kötöttek, ami történelmi rekord, a nem kiigazított adatok szerint viszont csak 51,4 milliárdot. Az átlagos hitelösszeg is újra magas, 2,4 millió forint körül alakult, amiből arra lehet következtetni, hogy ismét beruházásokra, például lakásfelújításra, autóvásárlásra veszik fel a kölcsönt. A tavalyi év közepén 2-2,1 millió forint volt csak az átlagos hitelösszeg, ennek az lehetett az egyik oka, hogy az igénylők nem kaphattak több hitelt, illetve a hitelcél gyakran a napi megélhetés finanszírozása volt. A kamatok valamelyest csökkentek, de még mindig magasak, egy átlagos személyi hitelnél meghaladták a 18 százalékot.

A babaváró támogatást teljesen átalakították az idén. A házaspárok csak akkor igényelhetik most már a támogatott babaváró hitelt, ha a feleség nem töltötte még be a 30 éves kort, vagy pedig igazolni tudják a várandósságot. Cserébe viszont nőtt a maximálisan felvehető hitelösszeg: 11 millió forintot kaphatnak immár a házaspárok a korábbi 10 millió helyett. A lehetőséggel több mint 1700 fiatal pár élt januárban, és a többségük fel is vette a 11 milliót csaknem 18,5 milliárd forint értékben, vagyis az átlagos hitelösszeg 10,7 millió forint körül volt.

Kimerültek a bankszámlák

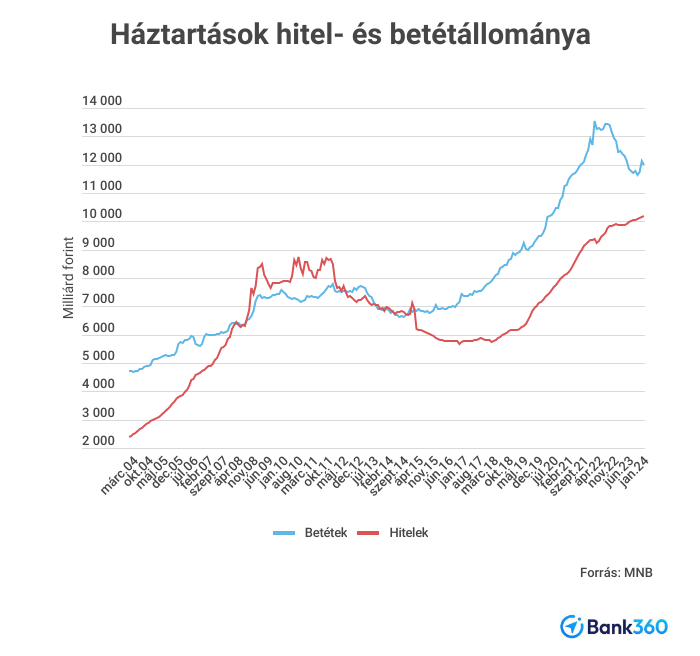

A fokozódó hitelezés miatt a háztartások teljes hitelállománya újabb történelmi csúcsra ért, 10 175 milliárd forintra. A nettó hitelfelvétel - tehát az az összeg, amennyivel több hitelt vettek fel, mint amennyit törlesztettek - nem volt azonban kiugró, csak 24,2 milliárd forint. Ez azt is jelentheti, hogy elindulhatott egy hitelkiváltás hullám is a piacon, nem kizárt, hogy a tavalyi drága kölcsönöket többen alacsonyabb kamatozásúra cserélték az év elején. A legtöbb adósnak egyébként megéri ezt meglépni, hiszen a futamidő végéig milliókat is spórolhat.

A bankbetétek állománya eközben csökkent, több mint 163 milliárd forintot vontak ki a bankszámlákról, így január végén már ismét 12 ezer milliárd forint alatt volt a háztartások betétállománya. Ennek az egyik oka a megtakarítások felélése lehet, a másik az, hogy a lakosság valami másba fektette be a pénzét.

Kérdés viszont, hogy mibe, hiszen januárban a lakossági állampapírok iránti kereslet nem volt még kiugró, a befektetési alapok viszont továbbra is népszerűek maradtak, 384 milliárd forintnyi friss pénzt vonzottak - igaz, ez nem mind lakossági megtakarítás volt. A hitel-betét arány mindenesetre folyamatosan emelkedik most már, a lakossági piacon egyre kisebb a különbség a két állomány között.