Az MNB adataiból kiderül, hogy a magyar háztartások bruttó vagyona nőtt az elmúlt években, ez pedig hatással van a pénzügyi szektorra is. Az eredményeket a Biztosítási, pénztári és tőkepiaci kockázati jelentésben részletezték. A jelentés a biztosítási szektor és a befektetési alapkezelők eredményei mellett részletesen tárgyalja az önkéntes nyugdíjpénztárak alakulását is. Megnéztük, hogyan áll a magyar lakosság a nyugdíjcélú megtakarítások terén, és hogy milyen eredményekkel zárták a nyugdíjpénztárak az elmúlt időszakot.

Folyamatos növekedés a pénzügyi szektorban

Az MNB a Biztosítási, pénztári és tőkepiaci kockázati jelentés bevezetőjében összegzi, hogy az önkéntes nyugdíjpénztárak is növekednek, párhuzamosan a többi szektorral, de még bőven van potenciál a területen. Ez leginkább a nemzetközi összehasonlításból derül ki:

-

a magyar háztartások bruttó vagyonának a 9,7 százaléka volt 2016-ban valamelyik önkéntes nyugdíjpénztárnál,

-

ennél kisebb arányban csak Litvánia (8,7%) és Görögország (5,6%) fordított kevesebbet nyugdíj megtakarításra.

Az önkéntes nyugdíjpénztár piac alakulása

2016-ban 41 önkéntes nyugdíjpénztár működött hazánkban, ez a szám 2017-re 38-ra csökkent. Ennek az oka a piaci szereplők összeolvadásának köszönhető: legutóbb, 2018 nyarán például a CIB Önkéntes Nyugdíjpénztár beolvadásáról adtunk hírt az Allianz Önkéntes Nyugdíjpénztárba. Ugyanez a tendencia figyelhető meg az egészség- és önsegélyező pénztárak esetében is.

Az önkéntes nyugdíjpénztárak taglétszáma nem sokat változott, 2017-ben valamivel több, mint 1,1 millió fő volt valamelyik önkéntes nyugdíjpénztár tagja, közülük viszont 48 százalék nem fizeti rendszeresen a tagdíjat - 2016-ban ez az arány 47 százalék volt.

Ennek ellenére a pénztárak a legtöbb mutatót tekintve növekedéssel zártak: a pénztári portfólió összege és a fedezeti tartalék több mint 100 milliárd forinttal nőtt, emellett az egy főre jutó vagyon értéke is növekedett 110 ezer forinttal. A tagdíjbefizetések éves mértéke megközelítőleg 10 milliárd forinttal nőtt. Mivel a rendszeresen befizető tagok aránya csökkent, arra következtethetünk, hogy akik viszont vállalták a rendszeres megtakarítást, azok többet tettek félre a nyugdíjra, mint egy évvel korábban.

A kifizetések éves mértéke 65,1 milliárd forintról (2016) 64,2 milliárd forintra csökkent.

Nem használunk ki minden lehetőséget

Az MNB jelentése megjegyzi, az önkéntes nyugdíjpénztárak taglétszáma elmarad a várakozásoktól, több tekintetben is. Ez vonatkozik a taglétszámra a teljes lakosságon belül, az életkor szerinti eloszlásra és a tagok aktivitására is.

Nem használjuk ki teljes mértékben az állam által nyújtotta kedvezményeket sem. Az állam ugyanis az éves nyugdíjcélú befizetések után 20 százalékos támogatást ad, amit a személyi jövedelemadóból lehet visszaigényelni. Az ÖNYP-vel évente 150 000 forint spórolható meg, ehhez éves szinten 750 000 forintos befizetésre van szükség. Ezzel a lehetőséggel az MNB jelentése szerint a lehetőségekhez képest kevesen élnek.

Otthon gyűjtjük a készpénzt, ahelyett, hogy a nyugdíjunkba fektetnénk

Érdemes összevetni a készpénzállományt a nyugdíjcélú megtakarítás mértékével. Az adatok azt mutatják, hogy európai viszonylatban több pénzt tartunk otthon, készpénzben, mint valamelyik önkéntes nyugdíjpénztárban - a magyar háztartások bruttó megtakarításának a 10,9 százaléka van készpénzben, és csak 9,7 százaléka valamelyik ÖNYP-nél. Nálunk nagyobb arányban csak a lettek (11,6%) és a görögök (23,1%) halmoztak fel készpénzt, de a lettek többet fektetnek be a nyugdíjmegtakarításba (14,1%).

Érdekel a nyugdíj előtakarékosság? Ennek az egyik legmegbízhatóbb formája, ha valamelyik önkéntes nyugdíjpénztárnál kezdesz el gyűjtögetni. A Bank360 önkéntes nyugdíjpénztár kalkulátorával összehasonlíthatod az elérhető legjobb ajánlatokat.

Nézzük a számokat - így teljesítenek az önkéntes nyugdíjpénztárak

Az önkéntes nyugdíjpénztárakhoz befolyt tagdíjbevétel 2016-ban 91,8 milliárd forint volt, 2017-ben pedig már 100,9 milliárd forint. A tagdíjbevételek megközelítőleg kétharmada egyéni tagdíjbefizetés, ez 63 milliárd forintot jelent, és az összbevétel 62,4 százalékát tette ki 2017-ben. A munkáltatói tagdíj bevétel aránya 37,6 százalék volt, ami 37,9 milliárd forintot jelent.

Az önkéntes nyugdíjpénztár esetében lehetőség van arra, hogy a cégek béren kívüli juttatásként támogassák a dolgozók nyugdíj előtakarékosságát. Ez a munkáltatók körében népszerű megoldásnak számított, viszont a Cafeteria rendszer átalakítása miatt ez megváltozott. A Cafetériára vonatkozó adókötelezettségek módosítása érintette az önkéntes nyugdíjpénztári hozzájárulást is, ami azt jelenti, hogy a munkáltató által fizetett hozzájárulás 2019. január 1. óta a jövedelem mértékű adózási kategóriába tartozik, vagyis az erre a cafeteria elemre vonatkozó közteher 40,71 százalék.

A fedezeti hozam is nőtt: a 2016-os 75,5 milliárd forintról 86 milliárd forintra. A bevétel nélküli számított fedezeti tartalék pedig ugyanebben az időszakban 1080,2 milliárd forintról 1186,4 milliárd forintra nőtt. Az átlagos éves hozamráta 2016-ban 6,6 százalék volt, 2017-ben pedig 6,9 százalék.

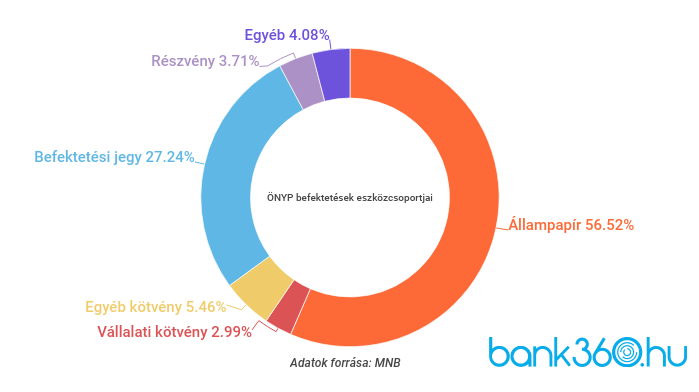

2017-ben a hazai önkéntes nyugdíjpénztáraknál a megtakarítások legnagyobb része állampapírban volt (57%), ez nagyobb arányú, mint az Európai Gazdasági Térség (EGT) tagállamok átlaga (30%). Vállalati kötvényekben itthon az ÖNYP megtakarítások mindössze 3 százaléka volt, az EGT tagállamokban ez az arány 15 százalék. Részvényekben a hazai megtakarítások 5 százaléka, az EGT országait nézve ez 32 százalék volt. A befektetési jegyek tekintetében a magyar ÖNYP megtakarítások 27 százaléka volt, míg az EGT-ben ez az arány mindössze 4 százalék. Az egyéb kötvények és jelzáloghitelek terén nincs nagy különbség: itthon 4 százalék, az EGT tagállamokban pedig 5 százalék az arány.

Az önkéntes nyugdíjpénztári tagok fele takarít meg rendszeresen

A rendszeres tagdíjfizetők és a nem fizetők aránya pozitív irányba változott az elmúlt néhány évben. 2015 előtt az önkéntes nyugdíjpénztári tagok közül azok voltak többségben, akik nem fizették rendszeresen a tagdíjat. Ez a tendencia 2015-ben megfordult, 2016-ban az arány 50-50 százalék volt, illetve 2017-ben is többségben voltak a fizető tagok.

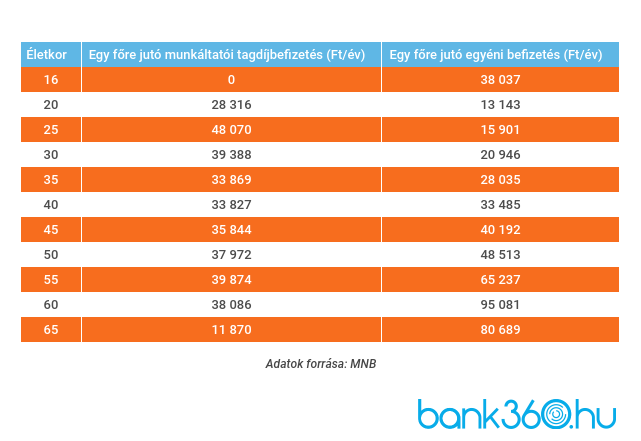

Az egy főre jutó egyéni befizetéseknél érdekes összefüggések bújnak meg, ha összehasonlítjuk az egyéni befizetések összegét a munkáltatói tagdíjbefizetésekkel. Bár nem jellemző, hogy valaki már tizenévesen a nyugdíjas éveire spóroljon, azért előfordul ilyen eset is. 16-18 év között átlagosan az egyéni befizetések magasabbak, mint a munkáltatói befizetések, ami érthető, hiszen 16-18 éves kor között még kevesen dolgoznak.

A munkáltatói befizetések összege egy főre vetítve 19 éves kortól ugrik meg, és egészen a 41. életévig elmondható, hogy a munkáltató által kifizetett egy főre jutó éves összeg a magasabb. A különbség a munkáltatói és az egyéni befizetések között folyamatosan csökken, míg a 40. életév körül kiegyenlítődik. Az egyéni befizetések számottevően az 50. életév felett nőnek meg, a plafont pedig a 63. életévnél érik el.

Nézzünk meg néhány konkrét számot is!

Most kezdenél spórolni? Mutatjuk, mekkora összegre számíthatsz nyugdíjasként

Az egyenes arányosság elvét követve természetesen minél korábban kezdesz el takarékoskodni, annál több pénzt fogsz tudni összegyűjteni a nyugdíjas éveidre. Az MNB jelentésében 16 éves kortól kezdve számította ki, hogy mekkora összegre tehetünk szert akkor, ha rendszeresen fizetjük a tagdíjat, élünk az adóvisszatérítés lehetőségével, illetve ha egy vagy két százalékos átlagos reálhozam mellett tudunk megtakarítani.

Ha két százalékos reálhozammal számolunk, és 16 évesen már elkezdünk megtakarítani, 65 éves korunkra akár több mint 6,3 millió forintot gyűjthetünk össze. Akkor sincs mitől tartanunk, ha csak tíz évvel később, a húszas éveink második felében kezdünk el spórolni, hiszen ha 26 évesen kezdünk neki, akkor is több mint 5 millió forintot tudunk összegyűjteni a jelenlegi nyugdíjkorhatárig - az önkéntes nyugdíjpénztáraknál abban az esetben lehet felvenni a teljes megtakarítást, ha a megtakarító elérte a mindenkori nyugdíjkorhatárt.

40 éves kor felett értelemszerűen már kisebb összeget tudunk félretenni, de még mindig sokkal jobban járunk, ha későn kezdjük el az öngondoskodást, mintha soha nem vágtunk volna bele.

Hogyan kaphatunk évi 150 000 forint támogatást?

Ahhoz, hogy az önkéntes nyugdíjpénztáraknál igénybe vehető évi 150 000 forintos adóvisszatérítést maximálisan ki tudjuk használni, évente 750 000 forintot kell félretennünk ebben a formában, ez havonta 62 500 forintos rendszeres megtakarítást jelent.

Nézzünk meg néhány konkrét ajánlatot a Bank360 önkéntes nyugdíjpénztár kalkulátorával. A választható kockázati szintet közepesre állítottuk, és a célunk havi 25 000 forintot félretenni nyugdíjcélra - így az éves megtakarításunk 300 000 forint lesz. Ezek alapján az Életút Nyugdíjpénztár R-portfólióját ajánlja a kalkulátor. Ennek a megtakarításnak az elmúlt 10 évre visszamenőleg az átlagos nettó hozamrátája 6,41 százalék volt. A belépési költség az Életútnál a legalacsonyabb, mindössze 3000 forint. A minimálisan fizethető tagdíj szintén 3000 forint. A Pannónia Nyugdíjpénztár Kiegyensúlyozott csomagja az elmúlt 10 évre visszamenőleg 6,74 százalékos nettó hozamrátát tudott felmutatni. A belépés díja 4000 forint, ami egyszeri díj.