Két gyermek után maximum 10 millió forint, három gyermek után pedig akár 15 millió forint állami kamattámogatott otthonteremtési kölcsön igényelhető a CSOK támogatás mellé.

A köznyelvben CSOK-hitel néven futó konstrukció összességében minden jelenleg elérhető piaci alapú lakáshitelnél kedvezőbb feltételekkel vehető igénybe. Cikkünkben felsorolunk öt fontos érvet, hogy miért érdemes az államilag támogatott lakásteremtő hitelt választani.

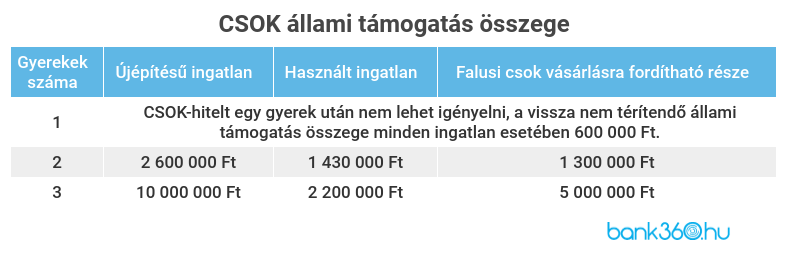

1. A CSOK-támogatás kötelezően “jár” a hitel mellé

A jogszabály úgy fogalmaz, CSOK-hitel feltétele, hogy a vissza nem térítendő támogatást igénybe vegyük. Tehát nincs hitel támogatás nélkül. A CSOK támogatás mértéke három dologtól függ:

- Meglévő és vállalt gyerekek száma

- Újépítésű vagy használt ingatlant vásárolunk

- Falusi CSOK-ot vagy “hagyományos” CSOK-ot veszünk igénybe.

Ezt az alábbi táblázatban foglaltuk össze:

A fenti táblázatból is látszik, hogy az állam jelentősen segíti vissza nem térítendő támogatásokkal az ingatlanvásárlást, ha a kérelmezőknek kettő vagy több gyermeke van, illetve legalább ennyit terveznek. Ezt az összeget nem érdemes “otthagyni”. Úgy is meg lehet közelíteni a kérdést, hogy a CSOK támogatás összegével kevesebb hitelt kell felvenni. Ráadásul a CSOK támogatást néhány bank elfogadja lakáshitel önerő részeként, így akár akkor is megoldható az ingatlan vásárlás, ha nem áll rendelkezésünkre legalább a vételár 20%-a a hitelfelvétel előtt.

2. Nagyon kedvező a kamat

Igaz ugyan, hogy a jegybanki alapkamat elég alacsony és a piaci lakáshitelek kamatai is kedvezőek, a CSOK ugyanakkor a garantált fix 3%-os kamatával és 3,04%-os THM-jével még mindig kiemelkedően jó ajánlatnak számít. 10 millió forint 20 éves futamidejű CSOK hitel havi törlesztője 55 360 forint. A havi törlesztő fix, a futamidő végéig nem emelkedhet, hacsak nem veszítjük el az állami támogatást.

A Bank360.hu Lakáshitel Kalkulátor szerint jelenleg ugyan a 20 évre felvett 10 milliós CIB UNO Lakáskölcsön törlesztője egy nagyon picit alacsonyabb - 54 808 forint - de a havi pár száz forint különbség nem éri meg a rövid, 12 hónapos kamatperiódusból adódó kockázatot. E kölcsön havi törlesztője ugyanis elméletben akár minden évben emelkedhet.

A második ajánlat 10 millió forintra és 20 éves futamidőre a Budapest Bank Minősített Fogyasztóbarát Lakáshitele: 5 éves kamatperiódus, 55 938 forint havi törlesztő és 3,07% THM. A magasabb havi törlesztő és THM egyértelműen megmutatja, hogy CSOK hitel ennél minden szempontból jobb konstrukció.

Még jobban kijön a CSOK-hitel előnye, ha egy 20 évre felvett, 20 éves kamatperiódusú azaz végig fix törlesztővel rendelkező 10 milliós lakáshitellel hasonlítjuk össze. Jelenleg az UniCredit Bank lakáshitele 5,14%-os THM mellett havi 65 813 forint törlesztőt jelent - ez több, mint 10 000 forinttal magasabb, mint a CSOK hitel törlesztőrészlete.

3. Fix kamat végig - nem nőhet a törlesztőrészlet

A fenti bekezdésben már említettük, hogy a CSOK-hitel kamata a futamidő végéig fix - ezt az állam garantálja rendeletben. A fix kamat egyben fix havi törlesztőrészletet is biztosít, ami nagy előny a jövő tervezésekor. Gyakorlatilag azt jelenti, hogy forintra pontosan tudjuk, mekkora lesz a CSOK hitel törlesztője 20 év múlva a futamidő utolsó hónapjában - ugyanannyi, mint az elsőben.

Akkor is marad a fix kamat és törlesztőrészlet, ha időközben megugranak a referenciakamatok vagy ismét nagyon magas lesz a jegybanki alapkamat. A garantált fix kamat feltétele, hogy ne veszítsük el az állami kamattámogatást. Ebben az esetben a CSOK hitel piaci jelzáloghitel konstrukcióvá alakul át.

4. Jobban terhelhető vele a jövedelem

A fix kamatperiódus másik nagy előnye, hogy nagyobb arányban terhelhető vele a család havi nettó jövedelme. A terhelhetőség arányát az úgynevezett jövedelemarányos törlesztési mutató (JTM-mutató) állapítja meg. Ez a jövedelemtől és a kamatperiódus hosszától függően 25 és 60 százalék között mozog - maximum ilyen arányban engedélyezi a szabályozás hitellel terhelni a havi nettó jövedelmet. A CSOK-hitel esetében a fix kamatperiódus miatt ez az arány 50%, vagy ha a család nettó havi jövedelme 500 000 forint felett van, akkor 60%.

Konkrét példával élve: ha egy család havi nettó 200 000 forint jövedelmet tud felmutatni, akkor egy ötéves kamatperiódusú lakáshitelből maximum havi 70 000 forint törlesztőt tudnak bevállalni, mivel mert az ő esetükben 35% a JTM-korlát. A maximum 70 000 forint havi törlesztő feltétele, hogy ne legyen más hitelük, ideértve a folyószámlahitel keretet és a hitelkártya keretet is.

Havi 70 000 forint körüli törlesztővel 20 éves futamidőre 12 millió forint hitel vehető fel. A Bank360 Lakáshitel Kalkulátor szerint így alakulnak a hitel költségei például a Budapest Bank Minősített Fogyasztóbarát Lakáshitele (THM: 3,07% Törlesztőrészlet 67 131 Ft, visszafizetendő 16 127 430 Ft), vagy a CIB bank Minősített Fogyasztóbarát Lakáshitele (3,25% THM, törlesztőrészlet 67 722 Ft, visszafizetendő 16 259 880 Ft) esetén.

Ugyanakkor a kamattámogatott kölcsön JTM korlátja a házaspár esetében 50%, azaz ha nincs más hitele a házaspárnak, akár havi 100 000 Ft törlesztőt is bevállalhatnak. Ha a családnak három gyermeke van, illetve legalább három gyereket terveznek, akár 15 millió forint CSOK hitelt is felvehetnek 20 évre, havi fix 83 190 Ft törlesztővel. Akár úgy is dönthetnek, hogy 12 millió Ft kamattámogatott kölcsönt igényelnek, ebben az esetben 66 552 Ft lesz a törlesztő, 3,04% a THM és 15 972 480 Ft a visszafizetendő - ez az ajánlat kedvezőbb a példában használt mindkét piaci lakáshitel ajánlatnál.

5. Egyszerű az igénylés

A közhiedelemmel ellentétben egyáltalán nem hosszadalmas folyamat a CSOK hitel igénylése. Ehhez egyrészt az igénylőknek, másrészt pedig a vásárolni vagy építeni kívánt ingatlannak is meg kell felelnie a feltételeknek.

A legtöbb, az igénylőre vonatkozó feltétellel kapcsolatban nem kell már külön dokumentumokat beszerezni, hanem elég nyilatkozatot tenni. Az igényléskor csatolandó dokumentumok mindegyike beszerezhető online is, így nem kell feleslegesen sorban állnunk a hivatalokban.

Összességében elmondható tehát, hogy a lakáshitel kamatok folyamatos csökkenése ellenére még mindig az állami kamattámogatott CSOK-hitel a legkedvezőbb ajánlat a piacon. Nem szabad azonban elfelejteni, hogy a kamattámogatást akár el is lehet veszteni, sőt, bizonyos esetekben magát a CSOK támogatást is vissza kell fizetni, erről itt írtunk.