Kártya átad, PIN-kód beüt, a fizetés megtörtént. Kártya érint, a fizetés megtörtént. Kártyaszám bepötyög, azonosító kód megad, a fizetés megtörtént. De mi zajlik a háttérben? Ismerd meg a bankkártyás fizetés technikai folyamatát és egyúttal szabadulj meg néhány közkeletű tévedéstől is a Sberbank szakértőinek segítségével.

Párbeszéd a titkos csatornákon

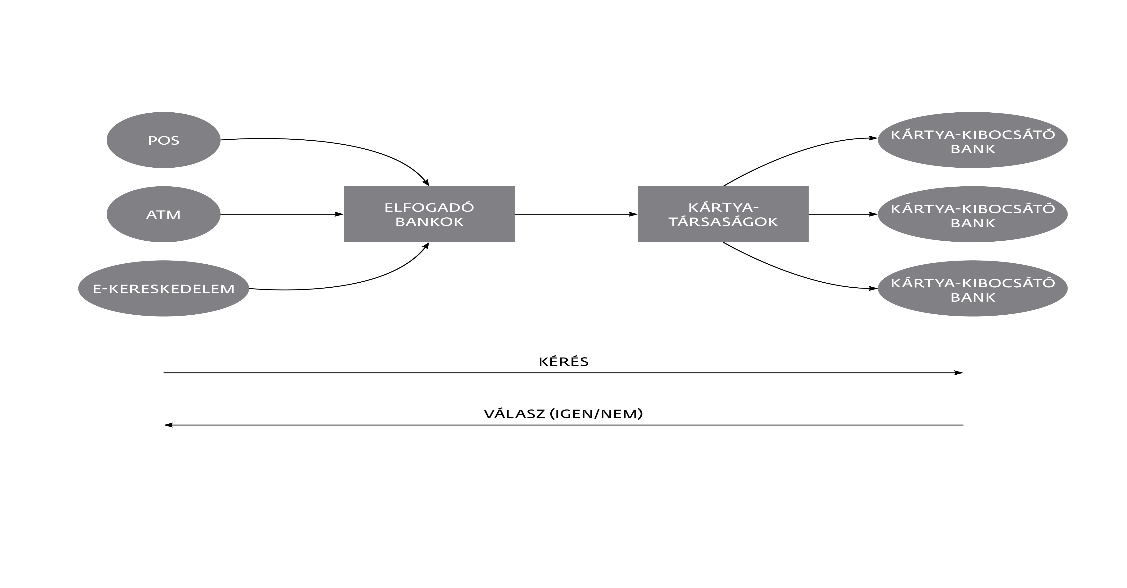

A fizetési folyamat kezdetekor a kártya és a terminál között kommunikáció zajlik, mégpedig titkosított csatornán. A terminál engedélyezési – idegen szóval: autorizációs – üzenetet indít a bank felé. Az üzenet eljut a kereskedő elfogadó bankjához – azaz ahhoz a hitelintézethez, amelyiknél a kereskedő számlája található. Innen a kártyacég hálózatához vándorol tovább az üzenet. A kártyatársaság hálózata azonosítja a kártyát, felismeri a kibocsátó bankot és az engedélykérést továbbítja a bank kapcsolódási pontjához, ahol végül megtörténik az autorizáció feldolgozása a bank saját kártyarendszerében. Mindez tizedmásodpercekben mérhető idő alatt.

Az engedélykérésre megy egy válasz: ez mindösszesen egy igen vagy nem – a tehát a közhiedelemmel ellentétben a kereskedőhöz semmiféle pénzügyi adat nem kerül.

Egyszerű példával élve: ha a számlánkon 100 forint van, a vásárlás összege pedig 99 forint, akkor az „igen”, tehát a „mehet a vásárlás” választ kapja meg a kereskedő, megtörténik a fizetés, mi pedig megkapjuk a vásárolt árut. Ha azonban 101 forint értékben vásárolnánk, már a „nem” válasz jut el a kereskedő termináljára. Nemleges válasz esetén a terminál kaphat bizonyos speciális kódokat, amiből következtetni lehet az elutasítás okára (tipikusan egy ilyen kódból írhatja ki a terminál a nincs fedezet üzenetet), ez azonban az adott eszköz beállításaitól függ.

Az első pillanattól az utolsóig titkosított kommunikáció történik, az ügyfelek adatai a teljes tranzakció folyamán biztonságban vannak - emelik ki a Sberbank szakértői.

Így ellenőrzik a PIN-kódodat

Kétféle módszer van: az egyik az offline PIN-ellenőrzés, amikor ott helyben megtörténik az azonosítás. A másik, online ellenőrzés esetén a titkosított adat a kibocsátó bankig fut, ahol a hitelintézet ellenőrzi azt. Ekkor a zöld gomb benyomása után néhány másodperc várakozás után jelenik csak meg az "OK!" üzenet. A banki szakértő azt is elárulta, honnan tudhatjuk, hogy offline PIN-ellenőrzés történt: a kód megadása után egyből megjelenik a kijelzőn a PIN OK! felirat.

Érintéssel mehet?

Az egyre népszerűbb egyérintéses fizetési módnál 5 000 forintnál, illetve az alatti vásárlásnál a terminál nem kér PIN-t, ha pedig felette van az összeg, akkor a PIN kód beütése után történik az online autorizáció. Ezt leszámítva a tranzakció menete megegyezik a hagyományos kártyás fizetési móddal. A PIN nélküli limitet egyébként a kártyatársaság országonként határozza meg – Magyarországon ez 5000 forint.

De mi történik, amikor a neten vásárolsz?

Pontosan ugyanaz, mint a bolti bankkártyás vásárlásnál, azzal a különbséggel, hogy a kártyaadatokat a felhasználó adja meg. Ezek az adatok bekerülnek az elfogadó bank rendszerébe, majd onnan a kártyatársaságon át a kibocsátó bankhoz. Természetesen minden tranzakció típust megkülönböztet a rendszer: a pénzintézet látja, hogy ATM, POS terminál vagy éppen internetes vásárlási tranzakcióról van szó.

És mi az a három szám a kártya hátoldalán?

A kártya hátlapján található háromjegyű kód – az úgynevezett CVC vagy CVV szám – nagyon fontos adat, amit a kártyabirtokosnak bizalmasan kell kezelnie, hiszen ez a háromjegyű ellenőrző szám azonosítja azt, hogy az internetes vásárlás során valóban a kártyabirtokos adta meg a plasztik adatait. Kevésbé köztudott, hogy többféle CVC/CVV van: a mágneskártyán és a chipben is található ilyen ellenőrzőkód.

Az összes elektronikus csatornán beérkezett tranzakciót (ATM, POS terminál vagy internetes vásárlás) a kibocsátó és elfogadó banknak néhány napon belül el kell számolnia egymás között. A tranzakció ténye természetesen azonnal megjelenik az elfogadó banknál, és a saját napi zárása során dolgozza fel azt. A kibocsátó bankok a terhelési információkat titkosított adatcsomagokban kapják meg és miután elvégezték a feldolgozást, történik meg a tényleges terhelés az ügyfél számláján.

Ezt ne add ki semmiképp

A Sberbank szakértői kiemelték: a plasztikhoz tartozó PIN-kódra, valamint a CVC/CVV számra mindenki nagyon vigyázzon, azt harmadik személlyel semmiképp ne ossza meg, és PIN kódját ne tartsa a kártya mellett felírva sem! Hiszen ezek a kódok segítik a biztonságos kártyahasználatot, mind a bolti, mind az interneten történő vásárlás vagy ATM-ből történő készpénzfelvétel esetén.