A rövid idő alatt magasra szökő hitelkamatok megfordították a lakáskölcsönök árazását. Egy éve az ötéves kamatperiódusú jelzáloghitelek voltak az olcsóbbak, most viszont már a hosszabb periódusú vagy végig fix ajánlatok. Megnéztük, hogyan változtak a kamatok és törlesztőrészletek egy év alatt.

A Bank360 Lakáshitel kalkulátora segítségével megnéztük, hogyan alakultak a lakáshitelek teljes hiteldíj mutatói (THM) az elmúlt egy évben a különböző kamatperiódusú kölcsönök esetében. Tavaly ilyenkor a rövidebb, ötéves kamatperiódusú hitelek voltak a legolcsóbbak, és minél hosszabb volt a kamatperiódus, annál magasabb volt a kamat. Idén azonban már az 5 éves kamatperiódusú hitelek váltak a legdrágábbakká.

2021 novemberében így alakultak a lakáshitelek THM-jei:

- 5 éves kamatperiódusnál 4,03-5,76 százalék,

- 10 éves kamatperiódusnál 4,61-6,73 százalék,

- 20 éves kamatperiódusnál 6,94 százalék.

2022. novemberben ehhez képest a lakáshiteleknél már ilyen THM-ekkel találkozhatnak az igénylők:

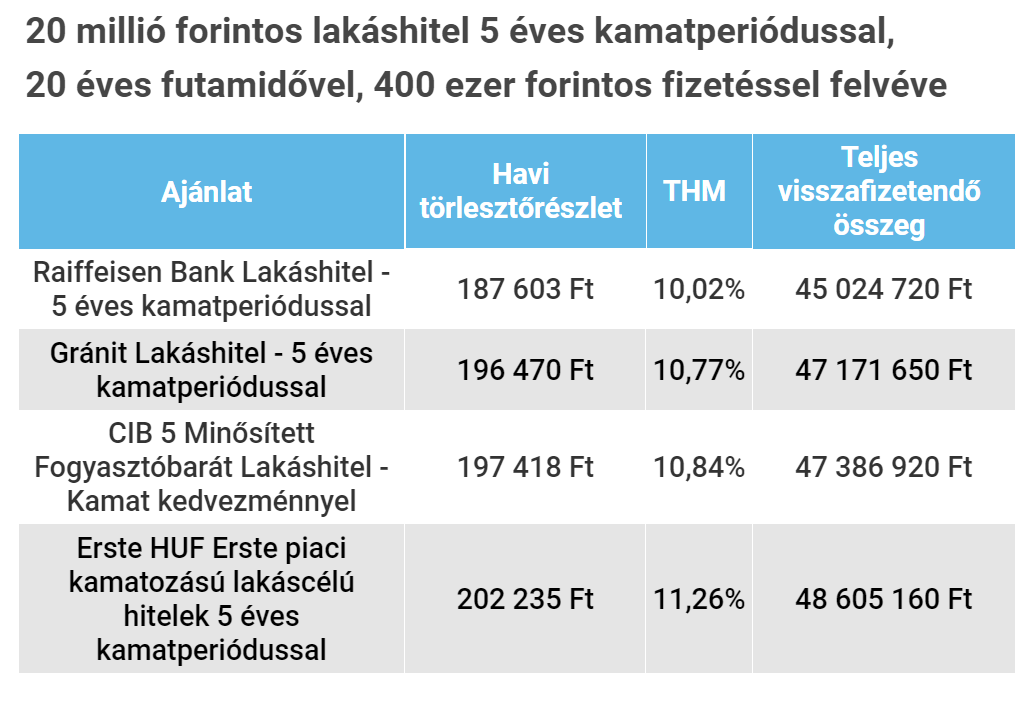

- 5 éves kamatperiódusnál 10,02-11,26 százalék,

- 10 éves kamatperiódusnál 8,70-10,33 százalék,

- 20 éves kamatperiódusnál 9,29-11,86 százalék.

Úgy tűnik tehát, hogy az elkövetkező ötéves periódusban, vagy legalábbis annak első néhány évében magas inflációra és kamatkörnyezetre számítanak a bankok, míg 10 éves időtávon már javuló helyzettel, csökkenő kamatokkal, leszámítva az első néhány nehéz évet.

Ezt mutatja az is, hogy az egy éven túli banki forrásköltségeket jelző referenciakamat, a BIRS jelenleg 5 éves lejáraton 9,20 százalék, a 10 évesen pedig 8,15 százalékot tesz ki, míg a 20 éves lejáraton 7,97 százalékot. Tehát pontosan fordítva viselkedik, mint “békeidőben”, azaz alacsonyabb és aránylag fix kamatok idején, amikor a közeli lejáratokra kisebbek a kamatok, mint a távolabbiakra.

A BIRS (Budapest Interest Rate Swap) azt mutatja meg, hogy a bankok milyen kamattal adnának hitelt egymásnak, ez tehát a bank forrásköltsége. Leegyszerűsítve a BIRS-ből és a kamatfelárból (a bankok haszna) jön ki az aa kamat, amennyiért a lakáshiteleket kínálják a bankok. Ehhez a kamathoz adódik még néhány, általában kisebb, kezdeti banki költség, így kapjuk meg a THM-et, amely a kölcsön teljes díját mutatja az ügyfélnek.

A THM-ek változása természetesen a havi törlesztőrészletekben és a teljes visszafizetendő összeg nagyságában is megmutatkozik. Ha 20 millió forintos, 20 éves futamidejű hitelt veszünk fel 400 ezer forintos fizetéssel, akkor a legolcsóbb 5 éves kamatperiódusú hitel a Bank360 kalkulátora szerint a Raiffeisené, 187 603 forintos törlesztővel és 45 024 720 forint teljes visszafizetendő összeggel. A THM 10,02 százalék lesz. Egy éve a legkisebb törlesztő az ötéves kamatperiódusú lakáshiteleknél még csak 120 607 forint volt.

A 10 éves kamatperiódusú ajánlatok közül a legkisebb törlesztővel a Gránit Lakáshitelt tudjuk felvenni: a havi 171 727 forintos törlesztéssel 8,70 százalékos THM és 41 233 330 forint teljes visszafizetendő összeg jár. Tavaly ilyenkor 126 548 forintos törlesztővel is lehetett 10 éves kamatperiódusú hitelt felvenni. Itt ugyan kisebb az ugrás, mint az 5 éves kamatperiódusnál, de azért így is több mint 40 000 forint.

A 20 éves futamidejű, illetve végig fix, hitelek legolcsóbbika 178 816 forintos havi törlesztővel, 9,29 százalékos THM-mel és 42 922 440 forintos teljes visszafizetendő összeggel a CIB Végig Fix nevű ajánlata a kalkulátorban. Erre a kamatperiódusra tavaly ilyenkor még 150 180 forintos havi törlesztőrészletet kínáltak.

Amikor a kamatperiódus kiválasztásáról döntünk, érdemes azt is mérlegelnünk, hogy a 10 éves vagy végig fix hitelnél ugyan most alacsonyabb a kamat, azonban amennyiben az infláció és vele a jegybanki kamat jelentősen csökken, akkor az ötéves kamatperiódusú hitel fordulója után már az lehet a jobb. Természetesen ilyen esetben, nagyobb kamatkülönbségnél egy hitelkiváltással olcsóbb kölcsönre is válthatunk.